可能很多人没有关注到,神威药业是2017年年底医药大风口下半年涨三倍的明星。当时他的处境与目前类似,面临中药注射液市场的萎缩,没有新产品的替代,只能眼睁睁看着自己销量越发下降。虽不至亏损地步,仅仅是销量下降,市场就已经给出了破净的价格,当时在6块钱左右横盘了有一段时间。

之后市场发现,神威的清开灵注射液没有那么悲观,虽然销量一如既往走低,但是仍然不是负增长。于是,借着医药股的大潮,神威猛冲上了21块。

随后,医药股退潮,神威又成为了市场弃儿,跌跌撞撞到如今。与他的难兄难弟中国中药同为破净沦落人。

这几天神威药业和中国中药连续几天的大涨,让人不得不好好看看这两个公司。究竟,市场有那么遭吗?

--------------------------------------------------------------------------------------------------------------------

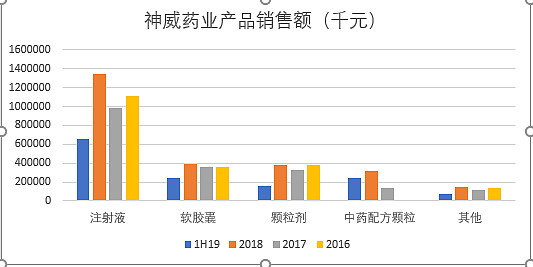

通过观察近几年神威产品的销售状况,我们可以看到,注射液还是有顽强的生命力的。今年的趋势,应该是与2018年持平,这个业绩相比2017年2016年也是不错了。另外,中药配方颗粒的增速非常快,几乎每年都是三位数的增长。按照这个趋势下去,明年会有8亿的销售额,会成为注射液之后的第二大拳头产品了。

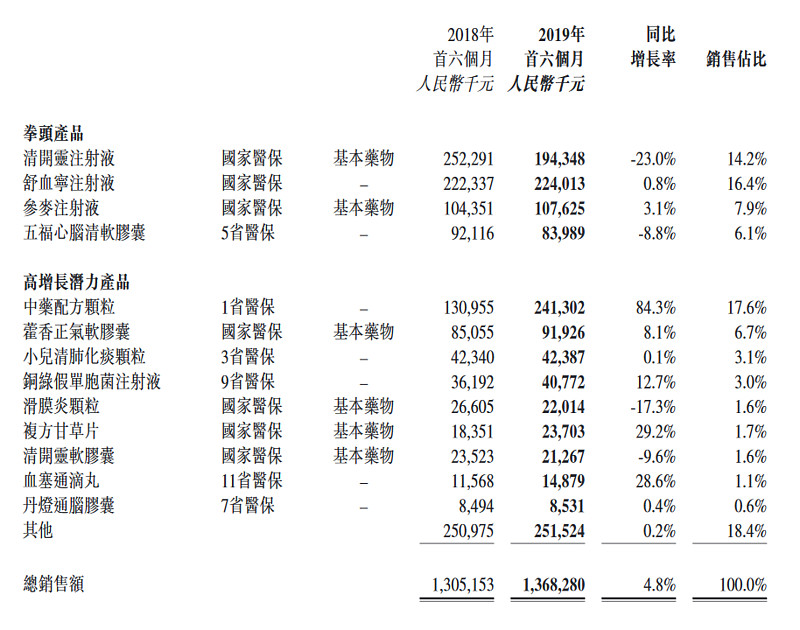

近日医保局公布了2019版国家医保目录,神威将自己的拳头产品列了如下清单:

其中,清开灵注射液在今年医保竟然放宽了病种和定点购买限制!2019的新版目录,公司定位是有益于集团产品。

公司在半年报里解答了一部分投资者疑问,首先,4+7采购不会影响公司的任何行为,这与中国中药是一样的;其次公司有35%的销售收入来自非二级及以上公立医院,这部分产品是不能被报销的;国家有重点监控用药目录,这个目录,神威目前不在里面,但不能保证以后会不会被监控;另外,今后西医需要学习中医药专业知识并考核之后才能开具中药处方。这种监管对所有的中药企业都是弊大于利。

结论:中药前景在没有实际激励政策下还是不妙。但是也正因为这种环境,才会有破净股产生。论中药颗粒,神威药业的比重今年还不是很大,真正业绩出来要在明年,我们可以持续观察,作为今后中药颗粒的建仓对象。

---感兴趣的可以关注我们的公众号:未来生存守则