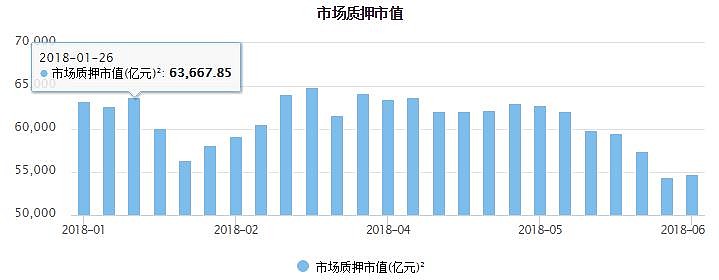

5.5万亿的股权质押,这个数字还是太惊悚了,因为两融才9000亿啊。(质押数量包括场内质押和场外质押,深市不包括场内股票质押式回购交易成功申报违约处置后对应交易的质押证券数量)

A股名义流通市值才40万亿,存在大量实际不流动的股票,自由流通市值要小的多。

2015年的加杠杆行情,两融从3000亿飙升到20000亿可见资金对于市场的冲击是相当明显的,只不过现在枪口掉转了。

大量民营企业长期缺乏融资渠道,质押股票本无可厚非的。但是忽视很重要的一点,这些股票的估值很高,犹如沙滩上的茅草房一样,经不起折腾。同样的成熟市场股权融资也之多不少,但是估值低是硬道理。好比2楼跳下来是不死人的,但是10楼就挂了。

一旦推动了第一枚多米勒骨牌就停不下来了,因为爆仓会不断的触发,这时候和什么投资价值还有毛关系?因为多头的软肋是明牌,大家都看见的。这就是典型的系统性风险了。

要阻止该恶性循环是很困难的。上一次股灾两融+配资估计也是几万亿的规模了,泡沫一旦破灭国家队也心有余悸吧。难就难在估值回归还在半空中,这才是致命伤。创业板PE中位数44倍,谁敢说便宜??

上次几万亿炒的是股票,怎么买怎么卖,风险还在池子里面。这次股权质押是实体经济一环,牵一发而动全身,可能引发最最忌讳的债务问题。

所以,无论如何,这几万亿的事情已经不是股票市场的事情了。只要病理,其实药方不难了。

只不过A股欠的账始终是要还的,这一点,毋庸置疑。