$利安隆(SZ300596)$今天说下我刚加进自选股的公司利安隆,老规矩,还是从护城河和估值角度。

护城河

我关注到这家公司是因为它是主营抗老化剂的唯一一家上市公司,这家公司的管理层都是技术人员出身, 6名内部董事中有一半是原天津大学化工学院的教授,了解天大的应该都知道,天大最牛逼的专业就是化工。这样的团队自然会把研发放在第一位,把销售放在第二位。

另外,利安隆的员工持股比例占到总股份的7%,在整个化工行业中排名第一.我认为,这种技术大牛主导决策,用股份激励对员工牢牢绑定的模式,是利安隆利润增速非常高且非常稳定的关键——2011年至今28%的营业收入复合增速,38%的归母净利润复合增速。

这个行业的下游都是杜邦、拜耳之类的化工巨头,原来巨头们都是自产自销“抗氧化剂”,后来利安隆这些第三方更专业更有效率,这些巨头就把自产换成了外购。巨头们在意的不是价格不是营销,关键是技术和稳定的供应能力。

上面详细讲过了技术、稳定的供应能力的关键在于产能。公司2017年IPO获得的钱要么花在产能扩张上,要么去并购了其他生产抗老化剂的公司,说白了都是在产能扩张。我认为,公司持续不断的投产才是不断搭建的护城河。

以下摘自公司2018年年报:

“2018年年底,公司相关扩产项目陆续建成,其中包括:募集资金投资项目“年产 6000 吨紫外线吸收剂项目(二期工程)”中的“715装置”建成进入试生产阶段;公司自有资金投资建设的“725装置”建成投产;以及建设的“724装置”和“726装置”相继进入建设收尾阶段,常山科润建设的“7000吨/年高分子 材料抗老化助剂项目一期”已经完成设备安装,正在进行试生产前准备。上述项目将在2019年陆续释放产能,为未来业绩的稳定增长做出贡献。”

估值

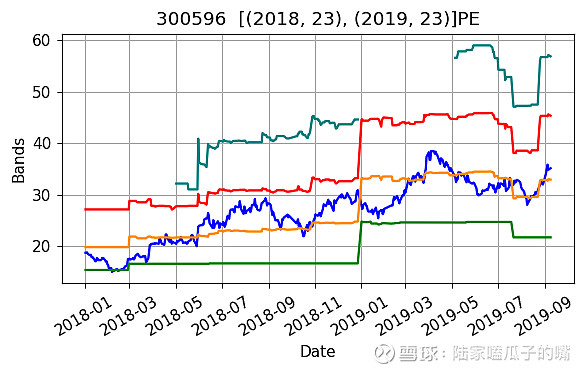

前面提到,公司历年的业绩增速大概在30%上下,因为属于化工行业,那我给它打个8折(相比于食品饮料),那么23-25倍PE都是比较合理的估值。从公司这两年股价和业绩的互动关系上也能发现,23倍的估值能最好的捕捉到公司的股价拐点。经历了8月份的增发股份上市摊薄了业绩,又经历了9月份公司给了一个超预期的中报,目前股价重新回到橙色线上方,也就是本年业绩上方,我相信公司的业绩和股价又重新进入新一轮的上行周期中。

有那么技术大牛的管理层和那么一批为公司卖力的员工,那么这类公司和企业是不是也是中国制造中的核心资产呢?