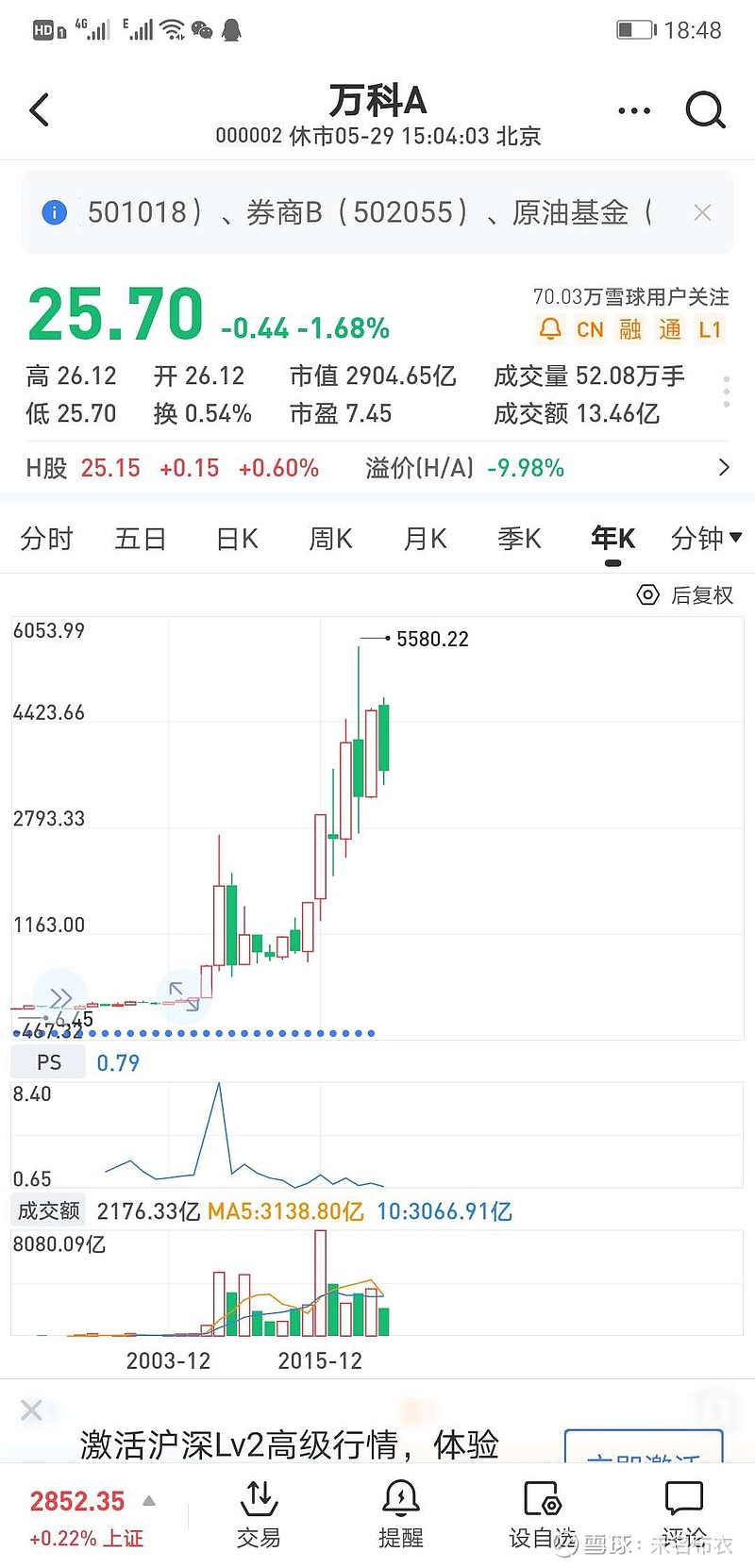

最近地产股跌了不少,地产的龙头万科也是如此,今年万科A跌幅20.14%,港股跌幅24.36%。

确实,如果2016年或者2018年高点买入的话,到现在还是赔钱的,如果按照2007年高点买入的话,现在应该还不到一倍的收益,10年不到一倍,确实不咋样。

如此看来,投资万科确实不是一笔好买卖。

但市场上还有另一个版本,就是刘元生对万科初始360万元的投资,持有到现在是几十亿元的资产,收益率一千多倍。这样看起来与我们刚才的分析不一致啊。

许多人简单的说因为刘元生买的早,现在已经晚了。其实原因不是这样的,是因为我们的锚有问题。

我们做的比较是用最高点买入持有到现在来计算,而现在不能说是近几年的最低点,但至少应该算低估的。如果用前期高点和现在的低点比,肯定是有问题的。说句实话,买在最低点不容易,想买在最高点也是挺难的。所以我们可以用高点比高点,低点比低点,或者说用一个很长的周期(至少10年)。因为周期一长,高点低点的差异就没有那么大了,尤其是按照年化计算以后。

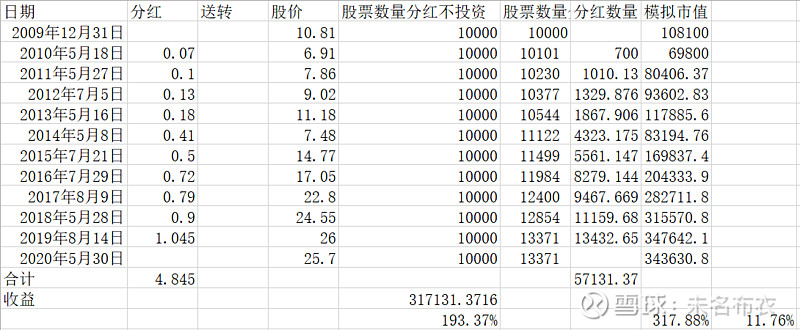

如果按照2009年12月31日的收盘价买入,持有到现在,分红不投入的收益率是93.37%,十年不到一倍,分红再投入的话,收益率是217.88%,年化11.76%,是不是还凑合?用2009年12月只是为了取整十年,其他20只股票我都是以这一天为起始点计算的。

再看现在万科的估值,万科最近6年的ROE都在20%左右,芒格说过,如果一家公司的ROE是6%,长期来看,股东的收益大概就是6%左右。而我们刚才说万科的ROE是20%,收益率却只有11%,为什么?

两个原因:一、6年之前万科的ROE没有这么高,二、6年或者10年还不算够长,一般按20年或者30年以上计算,这个会更准。

保守估计,未来5年万科利润每年增长10%应该是可以达成的,2019年的净利润388亿元,每年增长10%,5年后大约增长61%,也就是626亿元。我认为万科至少应该价值10倍市盈率,因此5年后万科的市值应该是6260亿元,而现在的市值是2843亿元,需要增长120%,年化约17%,我认为相当不错。再加上4%左右的分红,以及AH转换套利的收益(按3%计算),我认为未来5年万科的年化收益率超过20%是大概率事件。

于是我从3月份开始加仓万科。由于疫情的影响,前几个月收入少,陆陆续续加了70万的万科。目前持有万科500万,现在的持仓是万科、华夏幸福两只地产股,招商银行、民生银行两只银行股,中国平安一只保险股,这五只股票将等权重构成大部分持仓,购入逻辑不太一样,但都属于低估的大盘蓝筹高息股票。格力电器、美的集团两只白电股,爱尔眼科、欧普康视两只眼科股,贵州茅台、伊利股份、安琪酵母、涪陵榨菜四只消费股,伟星新材、万华化学、东方雨虹三只建材化学类股票,这些股票占的仓位超过了90%,都是绩效蓝筹。5年10年后这些股票的收益大概率会不错。

短期有钱继续加仓,可能依然以万科为主,我依然觉着万科的价格低估。

巴菲特说,别人恐惧的时候我们要贪婪。

芒格说,别人要是不犯错,我们(他与巴菲特)不可能像现在这么富有。

格雷厄姆说,不让市场先生成为你的主人,你就将他转变成了你的仆人(聪明的投资者,第八章)。