我的理念是当股东,而不是当股民。股东和股民的区别在于,股东赚的是企业发展的钱,股民赚的是市场波动的钱,当然二者兼得更好。

今天说下格力电器买入、加仓并持有的逻辑。

最早关注格力电器大约是在2006年前后,那时候大盘从998点刚刚企稳已经在稳步的攀升了。当时买了格力电器的老冤家美的集团(那时候好像叫美的电器还是美的股份),美的集团涨的很好,但当时由于自己的投资体系也没有很明确,所以更多的也是一知半解。后来由于美的集团涨的不错,赚钱了,落袋为安。后来美的电器退市,美的集团上市,没想到美的集团涨的更猛,但那时候我已经把美的彻底卖掉了,只能眼巴巴的看着美的涨。

当初为什么不买格力或者为什么即使买了美的也拿不住,主要原因是不看好这个行业。当时我的想法是,一个做家电的,能有什么出息。尽管从那时起到目前为止依然有许多人说格力电器的天花板问题,但我当时都没有到考虑到是不是到了天花板的这个层次,我当时就是觉着家电没有出息,不会有发展。后来看到美的集团暴涨,又学习了价值投资,才明白了公司其实是靠业绩的,于是才真正关注格力电器了。

买入格力电器主要是基于五个原因:

第一, 行业老大。我买股票喜欢买行业龙头,从文章后面的持股也可以看出来,这些股票都是行业的龙头,至少是国内的龙头或者是上市公司的龙头。行业龙头的好处有两个,一个是风险小,一个是龙头溢价。风险小好理解,如果一个行业有问题的话,行业龙头由于体量大,政府扶持,银行支持,一般会有很大的优势,比方税收优惠、用工支持、资金扶持等。龙头溢价不是指二级市场溢价,而是指在行业地位上的溢价。市场占有率排名第一的公司无论在品牌知名度还是产品定价方面都会有无可比拟溢价优势。比方说可口可乐和百事可乐,在超市中一般来说可口可乐比百事可乐会贵一点,我在北京家乐福的超市中发现百事可乐2.6的时候,可口可乐卖2.8,而百事可乐涨到2.8的时候,可口可乐涨到了3.2。如果百事可乐标价与可口可乐一致的话,百事可乐的销量一定会下滑。这就是行业龙头的市场溢价。波士顿集团有个“三四规则”,其中一点是在成熟市场中第一名的市场占有率大约是第三名的四倍。格力电器的空调产品市场全球占有率大约在20%左右,全球排名第一。但这个数字远低于福耀玻璃的30%,所以,我认为未来依然有较大的提升空间。还有一个理论认为,当第一名市场占有率达到30%-40%的时候,再提高市场占有率的就很难了,性价比就会大幅度降低。所以从理论上来说,格力电器国内市场占有率的空间不会太大了,但国际市场占有率还有明显提升的空间。无论是国内还是国外,格力电器的空调产品在价格上还有较大的提升空间。

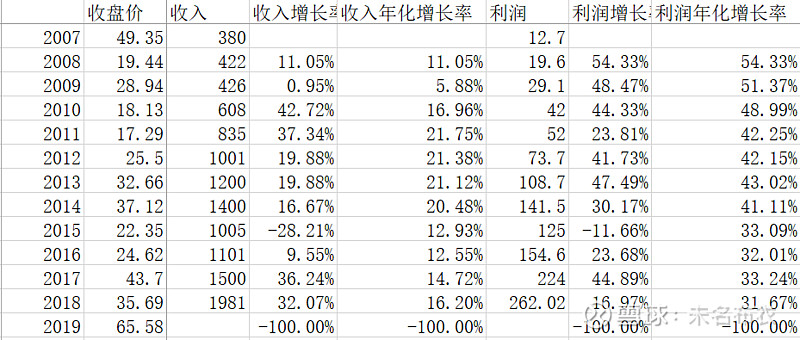

具体分析格力的天花板,可以看下面这张图,我收集了从1993年到2018年格力的销售和利润数据。红色的是收入年增长率,绿色是利润年增长率,蓝线是净利润率。从这里我们可以看出,格力的战略是以2007年为分界线的。2007年之前收入增长率远大于利润增长率,2007年之后利润增长率远大于收入增长率。实际上就是2007年之前,公司在跟竞争对手抢市场,利润可以低一些,等2007年之后,竞争对手基本上趴下了,就剩了格力美的双寡头时,这时候就可以要利润了。这么简单的竞争格局,对两家公司都是最有利的。这也是邱国鹭说的数月亮不数星星。

第二, 主营单一。后面20只股票中,除了中国平安和美的集团之外,剩下的18只股票都是主营业务单一的公司。专业化和多元化一直是企业界争论的话题,从理论上一直也没有证明谁优谁劣。但从实际的情况来看,尽管多元化的企业有成功的案例,但更多的是专业化的企业案例多,多元恶化的企业案例也不少。尽管大家都在批评格力电器在多元化,但根据2018年的财报,格力电器的空调占总营业收入的比例达到81%,绝对应该算是主营单一的公司。主营单一的公司最大的好处是资源高度集中,经验不断积累。公司能把大多数资源放到空调产品上,所以空调产品的质量和性能会不断提升。几十年只做一件事情,就能不断的积累经验,并保证把这件事情做到极致,这就是所谓的工匠精神。

10多年的业绩情况如何呢?公司销售收入从2007年380亿元增长到2018年的1981亿元,复合增长率16%,而利润从12.7亿元增长到262亿元,复合增长率31%。一个被认为已经达到了天花板的行业,公司的利润增长率竟然达到了31%,跟贵州茅台比如何,跟腾讯比又如何?

第三, 价格低估。格力电器的低估一直是许多人的吐槽点,股民们有许多归因的说法,如市场天花板、董明珠太高调、多元化倾向等等,所以格力电器的市盈率一般很少超过10倍,有时候甚至能达到6、7倍。这样带来的结果如何呢?前面我们已经说过了,格力业绩非常好。那市场表现呢?

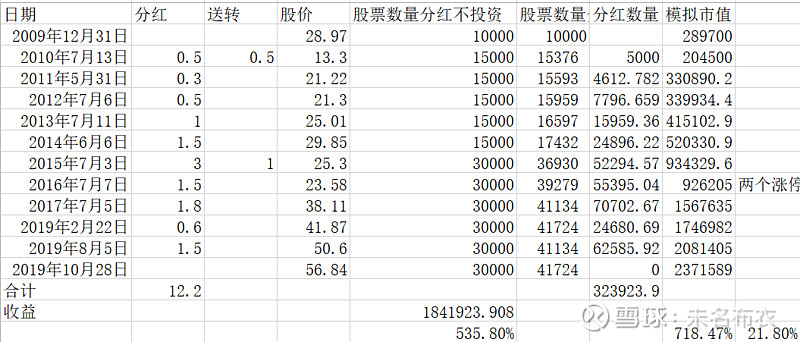

以2009年12底的收盘价计算,首先计算分红不投入,收益率是有535%,相当不错了。但是如果把每年的分红再投入无脑不择时买入,到2019年10月28日,收益率718%,年化21.8%。是不是秒杀大多数基金经理和个股? 这些多出来的近200%的收益率主要是格力低估带来的收益,如果格力一直高估的话,收益率将会大打折扣。恰恰是低估才给格力的股东带来了福音。

第四, 公司老板。公司老板董明珠一直是个颇受争议的人物,有人说她霸道,有人说她高调,有人说她务实,有人说她敬业。我的看法是,哪个成功人士没有争议?往远处说,秦皇汉武、唐宗宋祖,往近处说,王石、马云、马化腾、马明哲、刘强东,甚至备受人尊敬的曹德旺也被说“别让曹德旺跑了”。因为要想做一番事业,就不能面面俱到,谁都不得罪。何况人无完人,谁也不是圣贤,有问题是必然的。判断一个组织领导人是否优秀,更多的应该从股东的角度思考,就是他做的事情对公司股东是有利的还是有害的。至于是否霸道高调,我不认为霸道就不好,高调就不好,当然也不是说霸道就一定好,高调就一定好,具体情况得具体对待。如果说到霸道,成大事者,霸道的居多。如果论到高调,我觉着恰恰是董明珠的高调,让更多的人知道了格力造。再说了,董明珠自己给公司代言,省了多少代言费啊。我经常听董明珠的讲话,我发现董明珠讲话有个习惯,只要一开讲,用不了多久,就开始夸公司的产品好,就开始推销公司的产品,这是多好的一个老板?不分场合销售产品难道不对吗?你以为巴菲特为什么一讲话就提可口可乐,一开口就说吉列,他为什么不提百事可乐和飞利浦,因为他持有可口可乐和吉列。伯克希尔的股东大会上为什么要卖珠宝和喜诗糖果,不都是为了增加销售量吗,你以为真的是为了给股东谋福利?所以,我觉着在任何场合推销自己家的产品没毛病,不仅没毛病,这恰恰是个优点。我曾经服务的一家私营企业,这家公司是做塑胶地板的,公司一年纯利大约2亿。如果从档次上看,塑胶地板远远低于实木地板。公司老板跟我说,我们家铺的也是我们公司的产品。我说这就对了,如果你们自己都不用自己家的产品,怎么说服客户?

我看好董明珠的第二点是她的大多数资产都投入了格力电器,一有钱就买入,在2015年-2017年5月,大家可以看看董明珠买了多少股票,再看看这些股票她减持了多少,没有一股减持。当一个老板愿意把自己大多数资产都放在自己的公司的时候,你觉着他会把公司做坏吗?至少从心理上不会的。这也是巴菲特经常说的,我们公司的董事,绝大多数把90%以上的资产投入了伯克希尔,所有董事伯克希尔的股票都是他们家最大的资产。这就是信心,也是捆绑,管理层对公司的信心,股东和管理层的捆绑。我最后一次加仓在2019年1月份,价位39-41,那时候股票跌的惨,倒数第二次是2017年2月份,价格25,倒数第三次是2016年1月份,价格18……现在梳理才发现,越往后买,价格越高,甚至高出了一倍多。

第五, 高额分红。尽管从理论上说,分红不分红对股东本质上是一样的,但从实操上却真是不一样的。格力电器的分红没的说,每年都是50%以上的分红比例,甚至有70%的分红。高分红加上低估值,就是绝配。分红的钱干嘛,一个字买买买。至于2018年的不分红,当成特殊情况就是了,估计以后发生的概率不会太大。前面说过,如果没有分红,十年大概只有535%的收益,但如果加上分红再买入,最后的收益率达到了718%,增加了近200%,你要哪个?在今年这种股市暴跌的情况下,如果你的股票分了一大笔分红,是不是天上掉下的馅饼?

目前我持有招商银行、民生银行、万科A、华夏幸福、中国平安、格力电器、美的集团、爱尔眼科、欧普康视、万华化学、伟星新材、东方雨虹、东方园林、涪陵榨菜、伊利股份、贵州茅台、立华股份、海康威视、福耀玻璃、威孚高科(B股)等股票,伊利股份和万科A的买入逻辑已经总结过了,以后有机会一一说一下剩下的股票我买入的逻辑。

其他文章请参考: