什么样的公司更值钱?

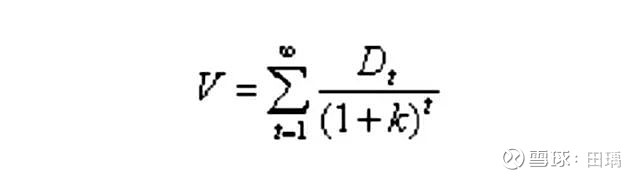

先从估值的定义开始。追本溯源,无论是PE还是PB均可统一于资产定价的定价鼻祖-现金流折现模型,在股票里的具体化身叫做DDM(股利折现模型),其基本公式为:

其中V为每股股票的内在价值,Dt是第t年每股股票股利的期望值,k是股票的期望收益率。公式表明,股票的内在价值是其逐年期望股利的现值之和。分子Dt可以用净利润*分红率来代替,我们假设分红率为100%,这样可以简化理解。简化后,模型就变成了我们熟知的利润折现模型,其实到这里大家会发现一个问题:利润折现模型的应用其实是有范围的,这个问题我们可以以后再探讨。

假设我们手头上有两家公司,一个是连续3年增长30%,一个是连续10年增长15%,哪家公司应该更贵呢(假设两家公司在不增长以后,一直维持当年的净利润,6%的折现率)?

答案是后者贵30%,也就是当前两家公司同样赚一块钱利润,后者的PE倍数应该是前者的1.3倍,一直持有后的收益率才会相同,这也就是我们所说的估值溢价。

作为投资者,应该给予合理增长的持续性以溢价,而不是给短期的高增长以溢价,当然这里要强调一下,我们说的是作为投资者,而不是市场,市场经常喜欢给与短期高增长以溢价,而不是给合理成长的持续性以溢价,这往往造成了很多的投资机会,让长期持有这一类公司获得相当不错的收益。

为什么市场很多时候更喜欢短期的高成长呢?

我想这与经济活动本身的不确定性密切相关。对于大多数公司而言,未来10年面对的情况可能发生翻天覆地的变化,对于所有分析师、投资经理而言都是难以预测的,因此在市场上广为流传的一个观点流派就是,没法看长,因为长期最不确定,所以更多的人去追求短期的高增长。

从前文模型可以看到,短期的极高增长也可以和长期的合理增长相匹敌,但无论在基本面上还是在博弈面上,这可能都不是一个划算的行为。第一,短期的极高增长,除了某些壁垒禀赋极其高的公司以外,对于公司的发展都是不太有利的,快速的扩张会使得生产、管理、销售、服务水平都难跟上,在快速增长的过程中留下的隐患在快速增长期之后会逐步显现,有时候会摧毁一家企业。这就好比在大海上航行的小船,张满了帆,虽然短期可以乘风破浪,但快速行驶的过程中,小船的船体可能受损。第二,在博弈层面,由于这是大多数人的选择,因此在买入的价格上并不会有什么便宜可言,而且在增长的中后期,最终会上演“跑得快”的游戏。

那么,是不是投资于持续的合理增长企业,是不可能完成的任务呢?

我个人觉得不是,但长期的不确定性仍需解决。我解决这个问题的办法可以总结成两个原则,第一选择行业变化小的行业,第二选择壁垒高的公司。我们也不知道10年以后的苹果手机是什么样子,但我们大概率可以判断10年以后我们还要吃面包。至于高壁垒的内涵,就多种多样了,这里就不再赘述了。

因此,对于长期的问题,我把他归结于壁垒和变化,在我的套路里,只有壁垒才应该给予估值溢价。

壁垒在哪里?

身边的例子非常多,当你和你的家人朋友义无反顾不假思索地为某个品牌不断掏钱的时候,如果你停下来想一下,你就可能发现那些壁垒。

以上内容不作为投资建议,请大家不要冲动。

#投资小瑀宙