一、投资收益高增长引发关注

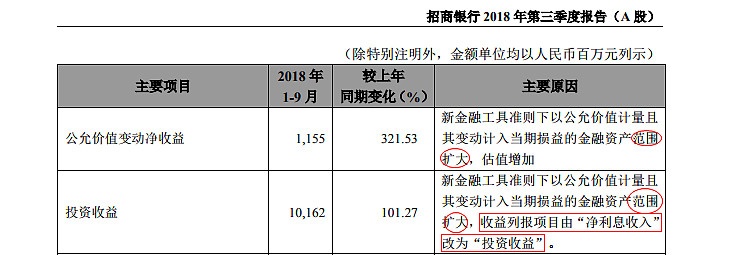

招行前三季的营业收入增长了13.2%,其中净利息收入增长9.8%,手续费佣金增长7.4%,投资收益增长了101%。

图1

如图,大家都知道了,招行投资收益的超高速增长是因为今年1月1日起实施了新会计准则:【以公允价值计量且其变动计入当期损益】的金融资产范围扩大,收益列报项目由“利息净收入”改为“投资收益”。财报显示:以公允价值计量且其变动计入当期损益的投资12月31日648亿,1月1日上升到3186亿元,其中,2056亿的来自应收款项类投资科目,490亿来自可供出售金融资产科目。

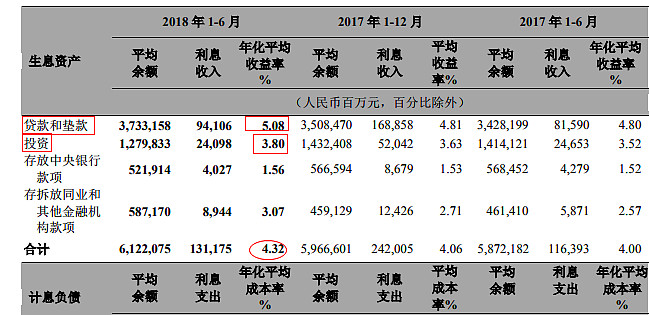

18年以来招行进行了投资结构调整,连续减持了此类资产。年初3186亿,3月2550亿,6月1908.5亿,9月1741.6亿,简单加权平均计算,投资收益率年化101.62/2307.77*4/3=5.87%,显著高于总投资资产收益率3.8%,也高于生息资产收益率4.32%。

图2

投资者心存疑问了:实施新准则,会不会带来一次性的利润错期分布呢?

二、从新旧准则切换账务中推导市值重估的数值

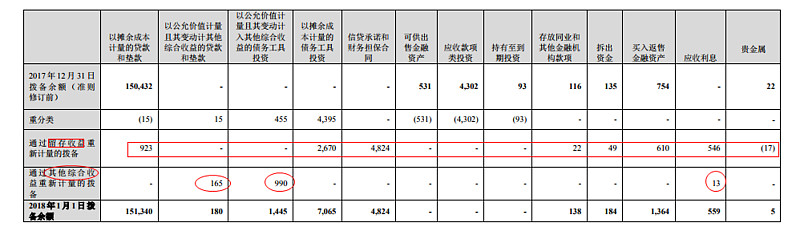

招行新旧准则切换时的资产负债权益变化情况如下:

图3

1)减少净资产69.15亿。其中未分配利润减少92.83亿,其他综合收益增加(市值浮盈)23.68亿。

2)对表外资产补提拨备48.24亿,列为预计负债,冲减留存收益(未分配利润)。

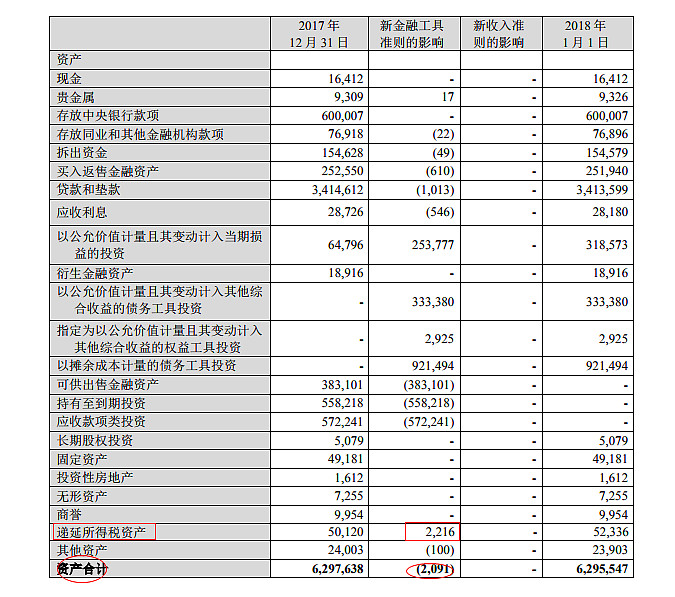

图4

3)补提拨备合计107.95亿,其中图4椭圆计11.68亿冲减其他综合收益,图4红框96.27亿冲减留存收益(未分配利润)。

图5

4)补提拨备增加递延所得税资产22.16亿,同时增加留存收益(未分配利润)22.16亿。

5)补提拨备107.95亿,扣除对表外资产补提48.24亿,表内资产补提拨备59.71亿,列为资产备抵项目。

6)倒推,表内资产市值重估增值总额:x=-20.91(总资产变化)-22.16(抵税)+59.71(补提表内资产拨备)=16.64亿。(求x的公式:x+抵税-补提表内资产拨备=总资产变化)

7)推算公允价值计量市值波动计入其他综合收益的资产重估升值:市值浮盈累计23.68+11.68(图4椭圆补提拨备)=35.36亿,市值重估升值增加其他综合收益。

8)推算公允价值计价市值变动计入当期损益的资产重估减值:16.64-35.36=-18.72亿,冲减未分配利润。

综上,也就是除了补提107.95亿拨备外,以公允价值计价的两块资产合计重估升值16.64亿,其中,计入其他综合收益的资产升值35.36亿,计入当期损益的资产减值18.72亿。因为以公允价值计量且其变动计入当期损益的资产并不计提拨备,这18.72亿相当于提足了拨备。

三、有关基本原理(整理自招行半年报)

所有根据新金融工具准则确认的金融资产均以摊余成本或者公允价值进行后续计量。

1)摊余成本计量条件:

金融资产在以收【取合同现金流量】为目标的业务模式中【持有】;金融资产的合同条款规定在特定日期产生的现金流量,仅为对本金和以未偿付本金金 额为基础的利息的支付。

2)以公允价值计量且其变动计入其他综合收益计量条件:加一条:【出售金融资产为目标】。

3)以公允价值计量且其变动 计入当期损益计量条件:其他所有金融资产。

4)特例:在首次执行日或者初始确认时将非交易性的权益工具不可撤销地指定为以公允 价值计量且其变动计入其他综合收益计量。对于以摊余成本或者以公允价值计量且其变动计入其他综合收益进行后续计量的金 融资产,如果将其指定为以公允价值计量且其变动计入当期损益进行后续计量可以消除或 显著减少计量或确认的不一致(或称作“会计错配”),可以将该类金融资产指定 为以公允价值计量且其变动计入当期损益的金融资产。

5)会计核算依据

a、以公允价值计量且其变动计入其他综合收益的债务工具投资、贷款和垫款

采用实际利 率法计算的利息收入或损失及汇兑损益计入当期损益,其他所产生的任何利得或损失均应 在其他综合收益中确认并累计确认在投资重估储备中。

信用减值损失在损益中确认并相应 调整其他综合收益的金额,但并不减少资产的账面价值。其计入损益的金额将与若该金融 资产一直按摊余成本计量而在损益中确认的金额相同。当终止确认时,之前计入其他综合 收益的累计利得或损失应作为一项重分类调整从权益重分类至损益。

b、指定为以公允价值计量且其变动计入其他综合收益的权益工具投资

本集团在首次执行日或者初始确认时可能做出不可撤销的选择,将非交易性权益工具公允 价值的后续变动在其他综合收益中列报。该类金融资产以公允价值加上相应交易费用作为 初始入账价值,后续以公允价值计量并将公允价值变动计入其他综合收益,累计公允价值 变动计入投资重估储备且不适用减值测试规定。当处置时,在投资重估储备中累计确认的 公允价值变动将不会重分类至损益,而是直接重分类至留存收益。

c、以公允价值计量且其变动计入当期损益的投资

对于不满足前述分类的金融资产将会以公允价值计量且其变动计入当期损益,这些金融资 产会在每一报告期末以公允价值进行后续计量,变动计入当期损益。在利润表中核算的利 得或者损失包括股利、利息收入,在“投资收益”中列报。

@今日话题 @云里雾里瞎折腾 @老凯李 @邢台草帽 $$兴业银行(SH601166)$ $招商银行(SH600036)$