$志开慧泉(P000218)$ $志开成长3期(P000497)$

@志开投资罗敏:各位球友大家上午好!我今天演讲的题目叫“绝对收益的求索”。求索这两个字包含两层含义,第一层是追求。刚才主持人提到过,我从公募出来以后经历过两次私募创业,但这两次创业追求的最终目标都是同一个:那就是要追求卓越的绝对收益。要不然也没必要从公募基金出来,我们共同追求的目标就是要打造一个中低风险、中高收益的绝对回报产品。第二层,是探索和实践,我们需要在公司层面上实践它。在这么多年中,我一直在实践中努力探索更加卓越的绝对收益,今天主要是跟大家讲一讲求索的过程,顺便分享一下我们今年接下来4、5个月的市场观点。

志开投资的收益体系

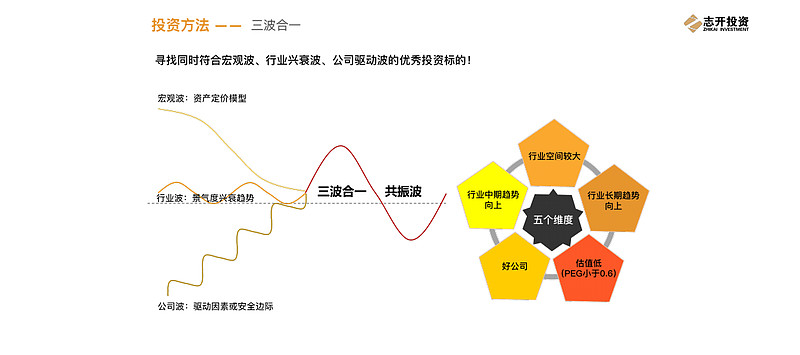

志开投资的绝对收益体系简单来说就八个字:三波合一,三重过滤。一个是创造收益,一个是控制风险。三波合一主要是通过三波:第一波宏观波,就是仓位;第二波行业波,是行业风格的选择;第三波公司波,是投资标的的选择。通过三波合一创造收益。总体来说,就是坚持价值投资,充分挖掘具备显著风险收益比的标的,达到追求绝对收益的目标。

第一波:宏观波。大家都是雪球上的高手,我们读大学的时候就学这个公式,大家不用以为特别深奥,其实非常简单,经常用雪球的投资者都看过巴菲特的书,巴菲特的投资也非常简单,唯一不简单的是时时刻刻的学习。大道至简,方法非常简单,但是在简单的过程中要不断的学习。就像坤钰资产提到的选择私募管理的三个要求:正直、诚实、勤奋。我对这个感悟特别深刻,这个说的就是巴菲特。坤钰资产如果完全按照这六个字的要求选择中国杰出的私募管理人,你们一定会获得非常好的回报。

公式就三个部分,分三个指标,第一个指标就是企业盈利,是分子项。你要关注中国经济的变化,现在中国经济处于哪一个阶段,如果是复苏阶段满仓加杠杆都没关系;如果过了这个阶段就是过热阶段,那么仓位就要降低到中等仓位;如果是衰退阶段最好是低仓位;如果是萧条阶段反而可以做中高仓位,因为这个时候经济尽管还很差,但是货币政策已经开始放松,所以你可以做中高仓位。第二个指标是分母指标,就是无风险收益率,这反映出货币政策,也是市场的流动性,这个指标也非常简单,以前就是看长期国债收益率一个指标就行,现在中国国情跟以前不太一样,我们投研体系在不断完善,大家选择看无风险收益率的时候,不要只盯着长期国债收益率,而需要把汇率和利率两个指标结合起来看,这两个指标结合起来才能反应中国货币政策。美国的货币政策非常简单,就是看通货膨胀,所以每年目标就这一个,但是中国央行目标显然不止这一点。在汇改之前可能就一个指标,就是通胀目标,控制国债收益率等,现在大家一定要把汇率也加入到指标里去,这两个加在一起才能真实反应中国货币的目标。还有一个指标就是风险溢价。风险溢价是什么东西?简单两个字说就是“情绪”。你要有一点政治经济学的基本常识,既然叫情绪,有时反应政治多一点,有时反应社会多一点,有时反应经济科学多一点,有时反应哲学方面多一点,这也是一个综合指标。我们投研中对这个指标,在仓位择时会参考更多一点。前面两个指标是中期指标,这个是中短期指标。

第二波:行业波。我们做研究员出身的对这个比较熟悉,作为私募机构来说,你把所有行业都研究一遍不可能,这样也是无效的。所以我们只选择里面中期趋势和长期趋势向上的行业,这样一下子就把范围缩小了。如果你觉得申万子行业中大部分行业里面中期和长期趋势都向上的话,这时候就是宏观经济比较好,就可以满仓操作。行业波我们选择导入期和成长期的行业,尤其是成长期的行业,因为成熟期行业比较大。在风险投入期的时候,收益也不是很确定的,我刚才说过我们产品的风格就是中低风险中高回报,我们不要求高风险高回报,所以对于不确定性机会,宁可放弃也不要做错。

第三波:公司波。我们也分中期趋势和长期趋势,我们选择两者都向上的公司。如果公司中期向上长期向下,我们不会选择做这样交易的策略。最关键一点是挖掘估值底部的公司。公司股价在顶部,即使再好大家也要谨慎。如果没有预期差的公司,我觉得要做超额收益也是不太容易的。所以我们一般在公司波里最关心的一点就是估值,前面说得再好也要反映在估值上,估值低反映预期差比较高,估值高基本没有预期差。

大家学过物理学,通过三波共振收益也会变高,可喜的是,我们成立两年多以来大家也在公开资料上看到了我们的产品,我们投资收益率还是很可观的。市场不好的时候,我们基本上就保持稳定,市场稍微一好,我们收益率排名还是比较好的。

作为投资者来说,最关键是风控,如果风控不好一般都是枉然。对于私募来说,我建议大家对风控要最关注,这也是我们选择投资者的要求,如果投资者风险偏好太高我们也觉得不太合适,我们自己本身性格也是这样,所以我们风险控制放在比投资收益更重要的点上。

志开投资的风险控制体系

风险控制也是三重,最核心的是事前风险控制,大家看到后面写的比较多都是事中和事后止损,这是强制性和纪律性的,但是最关键的是事前,也是对三波合一,对公司和仓位的选择,这是我们目前阶段最关注的一点。

通过刚才说的三重过滤,层层排雷,最后达到中高收益中低风险。经过几年的探索和实践,我们在雪球的产品,第一个产品在雪球已经接近三年的时间,每年都在控制较小回撤的条件下、得到比较好的收益。

对于今年下半年股票市场的观点

我刚才讲的内容落实下来,我们判断市场是三个指标:经济基本面、流动性、风险溢价。

经济基本面还处在经济下行的态势,经济稳中趋降,还是在往下,尤其是三季度。我刚才讲的时候也说过,我们对仓位判断核心是认为经济处于哪一个阶段,如果是衰退期仓位尽量少,比如今年二季度的时候,经济明显往下,大家可以看到,无论是投资、消费、进出口三个指标全面往下,这是典型的衰退期,不是很适合投资。那么,三季度是什么样的情况?从投资的角度,上半年所有的投资都不太好,就两个指标比较好,一个是房地产投资,一个是高端制造业投资,这两个行业比较好,其它大部分投资是不太好的,尤其是基建不太好。而三季度的时候正好反过来,上半年不好的基建正在放松,基建投资可能边际上有改善,但上半年好的比如说房地产投资,最近国家对房地产投资打压非常显著,大家也不要再抱太高的希望,政策一定会打下来,房地产投资要相对谨慎一点。再比如说高端制造业投资,长期来看非常好,但是因为上半年经济不好,大家对下半年贸易战的预期都是比较差的,所以高端制造业投资下半年三季度也不会太好。最近调研数据反应,高端制造业投资,无论是高端芯片还是自动化、机器人等方面投资,下滑都比较显著,建议大家谨慎一点。现在高端制造业长期是很好,但是中期趋势不太好,建议大家相对谨慎。基建投资边际在放松,三季度大家可以关注一下。

进出口方面,上半年不太差,但是因为贸易战的影响,对我们长期有比较大的影响,不过短期更多的是情绪,所以下半年进出口应该不会太差。现在海外的分析,欧洲和日本也不太好,全球经济增长处于中等偏低的位置。

消费方面,我建议大家更加谨慎一点。上半年二季度消费增速已经在放缓,我们最近调研三季度还在进一步放缓。但是现在大家对消费的预期很高,存在低于预期的风险,建议大家更加谨慎一点。

以上是我对投资、进出口、消费的建议。

三季度经济总体来说在放缓,经济还属于衰退期,二季度已经是衰退期,三季度处于衰退期和萧条期交界阶段,如果萧条期开始,大家可以做,现在还处于两者之间,建议大家仓位不要太高,这是从经济的角度判断。

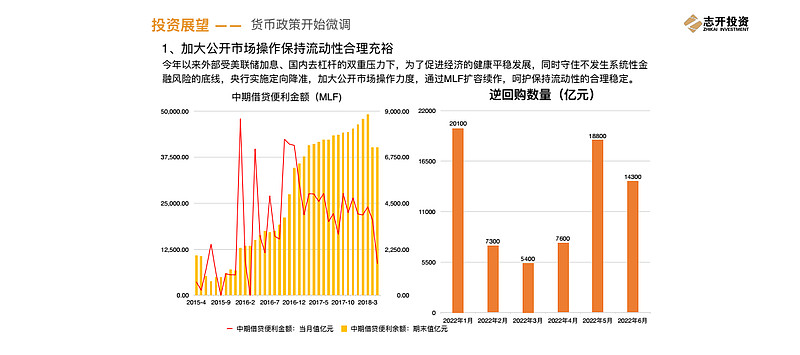

流动性的角度:我们二季度一直在低仓位运作,三季度加了一些仓位上来就是基于这个指标。经济往下属于衰退期,但是货币政策、流动性方面政策已经开始微调。4月份开始降准,6月份第二次降准,央行MLF也开始加大投放,货币政策已经开始有所放松。

M2和社融上半年非常低,尤其是社融,6月份才九点几,大家想想这是什么概念?现在GDP是6.7,PPI已经是四点几,两个加起来超过10%,经济增长至少需要10%以上的货币增长才能保持正常的周转。大家可以看到6月份的社融出来以后,反映出上半年流动性确实出现很大的问题。但是我们相信7月份以后这些指标都会改变,政策已经微调,这些都会慢慢好起来。

下一个指标是风险溢价。这是最近的中报情况,无论是创业板还是其他,二季度表现比较明显,这也是衰退的表现。GDP6.8到6.7,降幅不是很大。但是从微观来看,二季度上市公司利润增速下滑的很明显,说明股市是非常有效的领先指标。大家说中国股指没有反映经济基本面是不对的,一周、两周可能没有反应基本面,但是以月度和季度为单位,中国股指是非常有效的指标。二季度经济基本面是不太好的。

估值的角度,现在估值是比较低的,无论是横向、还是纵向比都是比较低的指标。经济的基本面现在在往下,但是已经进入一个衰退期、萧条期中间的阶段,大家不用太担心,货币政策开始放松,可以适当加一点仓位,但是不用太激进,衰退期没有结束,这时做好边际放松的那些行业。

总结来看,接下来三季度、四季度我们相对看好一点的行业主要有:

第一,以高端制造为代表的新兴产业。有一些跟投资相关的短期会差一点,但是另外一些代表长期方向的,包括国家加大投入的行业,比如工业互联网、智能机器人等很多行业还在加大投资,无论中期还是长期都非常好,唯一的问题就是估值贵一点,这也是非常好的方向。

第二,供给结构好、行业集中度不断提升的传统行业。不知道在座有没有做实业的朋友,你会发现很多传统大公司,大国有企业,现在基本面都是非常好的,不仅是供给侧,还有反腐、三公消费等,总体上造成他们在经济下滑过程中的市场占有率和集中度大幅度提升,他们的竞争能力和融资成本都显著优于行业平均。这些公司基本面非常好,但是大家都不给很高的估值,为什么呢?第一,大家觉得他们的高盈利不能持久;第二,经济长期觉得比较悲观;第三,大家觉得公司管理治理结构比较差。其实不是这样,中国传统行业里也有很多优秀的公司,尤其经过这一轮熊市以后,从2016年到2018年,大家看到少数漂亮的公司走了出来。但是传统行业中仍然还有大量的公司,无论是区域型、还是传统型大公司,他们基本面在持续好转、然而股价还在底部。有一些细分行业龙头一直在下面,这也是非常好的机会,这些行业大家要充分挖掘,如果多一些耐心,这些股票长期持有会有很大的收益。

第三,估值合理的必选消费品和新兴消费品。二季度消费行业基本面趋势明显往下,尤其是最近还是往下,大家对这块要相对谨慎一点,建议大家挑选底部反应不充分的消费股。大部分估值还比较高的,也要大概率谨慎一点,但是他们中期和长期前景都比较好,只不过短期市场涨得比较多,如果下半年出现一些下跌回落,则是一个非常好的方向。

下半年的市场我们不是很悲观。上半年就是多看少动,因为越动收益越差。但是下半年我给各位的建议是多动少看。什么是多动呢?就是要积极一点,目前点位比较低,流动性在放松,经济处于从衰退期向萧条期过渡的阶段,很多行业随时有中期机会,只是现在还不够明显。现在可以中等仓位,相对上半年而言要积极一点。还有一点多动的建议,现在经济趋势在往下,所以每个行业上涨空间都不大,希望大家多做一些行业轮动,这也是多动。另外,下半年要少看,什么是少看呢?近期基本上每周都有一个负面新闻爆出来,行业、政治等等,我建议大家要排除噪音,做投资要抓住主要矛盾,如果老看这些东西就没办法投资了。目前在市场低迷、指数那么低、估值不断下移的情况下,大家要乐观起来,要排除噪声,不要被噪声影响情绪,所以要多动少看,因为越看越悲观。

总体来说,下半年机会远远好于上半年,上半年3600跌到2700跌了将近30%大家都能挺过来,下半年不可能再跌到哪里去。下半年经济、趋势、政策环境都好于上半年,这个时候建议大家乐观一点。在这个过程中,大家多一份清醒,也不要太激进,但是要适当乐观一点。

最后,再次感谢大家,我希望咱们共同努力,让资产的雪球越滚越大。谢谢大家!

雪球私募社区新鲜上市,了解可戳:网页链接

关注@雪球私募 获得雪球私募最新消息,买私募,发私募,就来雪球私募。

对罗总产品感兴趣的朋友,可以点击标签查看产品详情$志开慧泉(P000218)$ $志开成长3期(P000497)$