作为建材的重要分支,塑料管材却表现出“大行业小公司”的特征,也难怪总是被投资者所诟病。

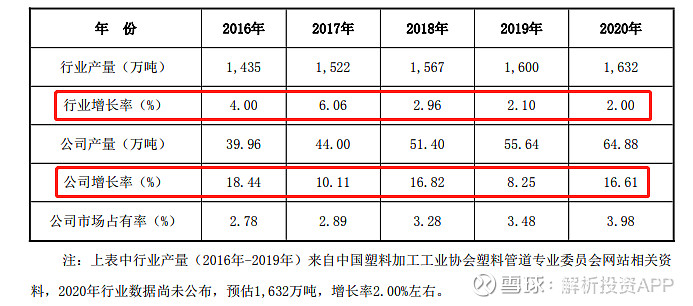

然而,近年随着壁垒提升+地产集中+集采趋势化+精装以及旧改潜力大,塑料管材行业集中度在持续提升。据统计,2016-2020年塑料管材行业CR5市占率由18.8%升至24.6%。

虽然2020年国内规模以上塑料管材生产企业仍高达3000家以上,但预计未来向头部聚集将继续加速。这种情况下,强者恒强,龙头自然成为最大看点。

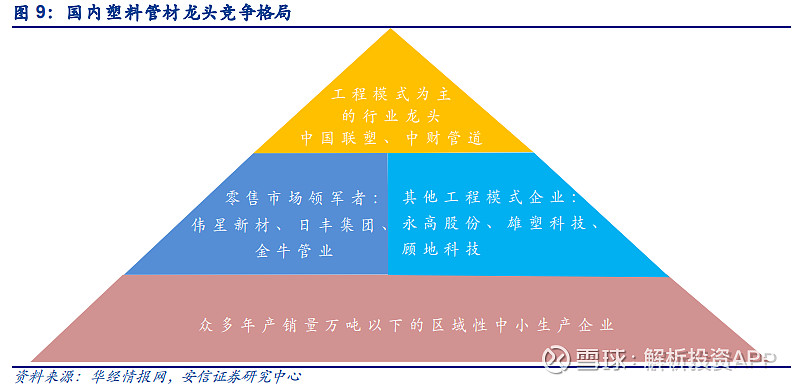

说起国内管材头部企业,无论是创立还是上市,它们几乎都是处在同一时间段起步,截至目前从没有过“后起之秀”。而伴随着塑料管材经历的研发、推广、产业化3个发展阶段,行业格局逐步形成了典型的金字塔结构。

2020年上市企业中,中国联塑以16.3%的市占率位居行业第一,其次分别为永高股份(4.0%)、伟星新材(1.7%)、雄塑科技(1.7%)、顾地科技(1.1%)。

由于中国联塑在港股上市,所以我们退而求次,同样看好另一家在A股上市产销规模最大的塑管企业,永高股份。

01

公司是大型综合类塑料管道生产企业,目前产销规模均处于A股第一,国内管材上市公司中排名第二,综合实力仅次于在香港上市的中国联塑。

从主营产品看,公司塑料管道产品包括PVC、PE、PPR三大系列管材,共计5000多种不同规格,主打品牌是“公元”和“永高”。

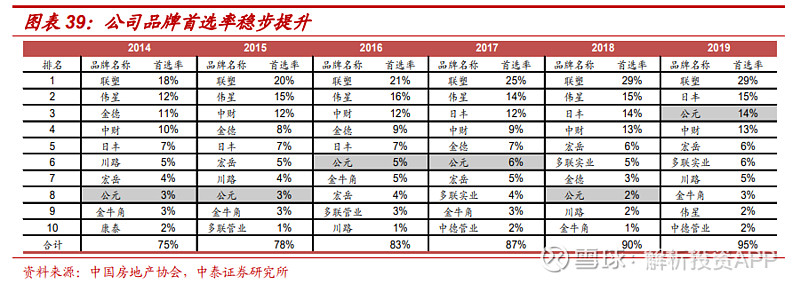

公司对品牌建设方面比较重视。2015年黄渤成为公元品牌首位形象代言人;2017年和2020年公司两次投放“公元”品牌高铁列车,覆盖范围从区域走向全国。

公司凭借产品性能和品牌认知度,使得“公元”牌塑料管道已广泛应用于国家重点工程项目和国际援建项目,并出口欧美、中东、非洲等百余个国家和地区。公司“公元”牌也获得地产商认可,在地产公布的500强品牌首选名单,“公元”品牌也常年稳居前十。

02

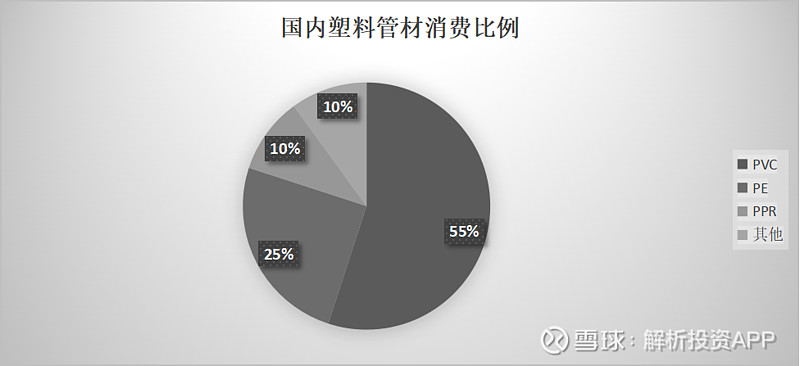

就目前而言,PVC、PE和PPR是最主流的三种塑料管材。其中,PVC管抗拉抗压性能较好,但柔韧性、热稳定性较差,口径基本在400mm以下,适用于建筑排水、电力等领域。PE管耐腐蚀、耐低温,口径基本在400mm-1200mm,主要用于市政给水、燃气等领域。PPR管主要应用于家装冷热水管或采暖。

由于三种塑料管材材料特性不同,因此可在各自细分市场被广泛应用,不存在绝对的相互替代关系。

自2008年中国取代美国成为世界最大塑料管道生产国以来,国内塑管行业开始整体进入平稳增长期,每年仅维持在2%左右水平的增速。但是公司塑管增速超过10%以上,活出了成长期的特征。

究竟原因,公司抓住本土化发展机遇,利用渠道+产能双提升战略抢占了大量的增量和存量市场。

通过对比公司过去产能和经销商数量的增速可以发现,公司上市以来就一直处在“扩产能、扩经销渠道”交错进程。

2017年之后公司产能增速和经销商增速趋于稳定,前期产能布局和经销渠道布局成果也在2018年开始显现,并迎来经营业绩增速拐点。

截至2020年,公司塑料管材年产能已经超过80万吨以上,产销率常年基本维持在97%-100%水平。公司另外在湖南岳阳和浙江台州分别还有年产8万吨新型复合材料塑料管道项目年产5万吨高性能管道项目处于在建阶段,预计2021年分别有30%、80%的产能释放,合计带来6.4万吨新增产能。

若项目全部达产,公司营收和净利润能够在之前基础上继续增加15.8亿、1.3亿。

公司塑料管材产能主要分布在国内八大生产基地:天津、重庆、上海浦东、安徽广德、浙江黄岩、湖南岳阳(在建)、广东广州和深圳这一带,运输半径可覆盖全国绝大数地区。

同时,公司积极推进国际化进程,在肯尼亚成立全资子公司拓展非洲管道业务,并通过控股子公司公元(香港)投资有限公司在阿联酋迪拜收购了一个海外公司,拟建设第一个海外生产基地。

由于运输成本控制对利润影响比较关键,因此公司通过建立以经销为主,工程直揽(包括房地产配送、市政工程和燃气管道)及出口为辅的销售模式。

经销渠道是公司的基本盘,近几年合作的一级经销商数量持续稳定增长,2020年逾1700余家,平均单位创收300余万元。整体上,公司通过多层次、一体化的销售网络体系,可以实现产品的快速分流,有利于快速抢占市场,同时降低应收账款风险、提升周转速度。

最近几年,公司的净营运周期确实在明显缩短,现金回款状况得到优化。

03

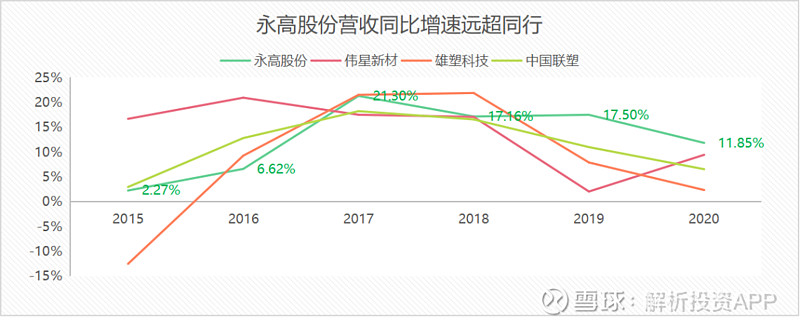

上市以来,公司近十年营收规模保持稳定增长,由上市时23.2亿增长至2020年70.4亿,CAGR为13.1%。

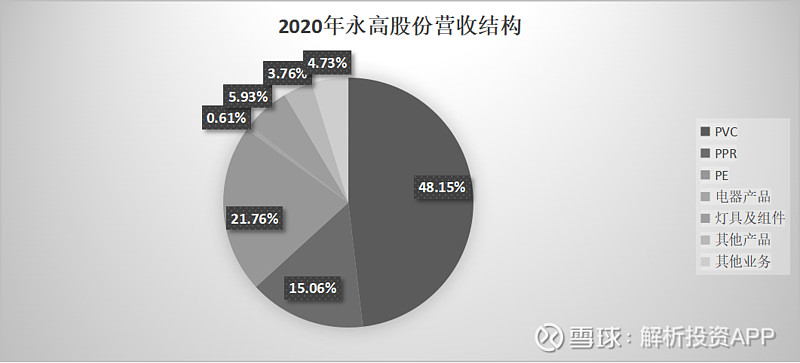

从结构来看,塑料管材业务占主导地位,PVC管贡献近一半营收,而PE、PPR管则分别占比22%、15%。

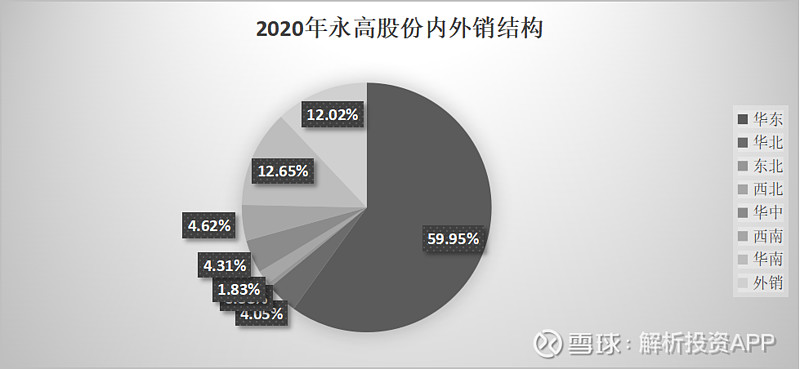

从地域上来看,公司塑料管材业务约90%来自内销,10%为外销。其中公司内销重点布局在华东、华南地区。

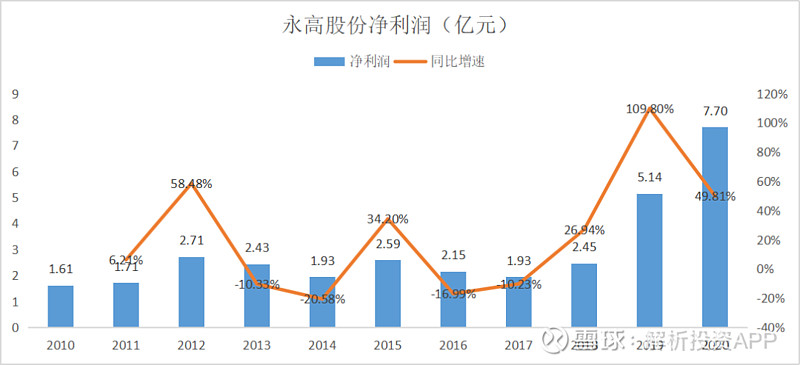

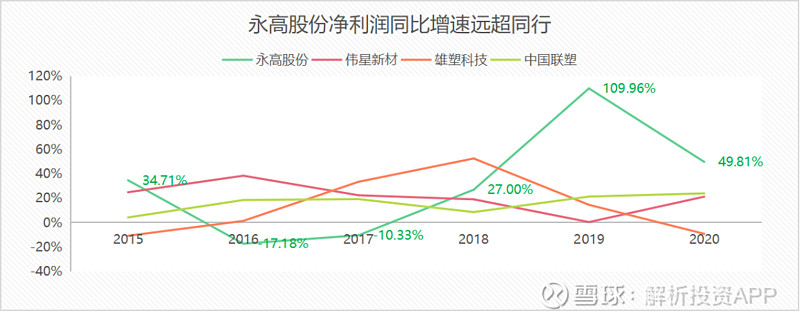

盈利方面,公司上市以来净利润多年维持在2亿元上下水平,但2019年之后迎来大幅提升。2018-2020年,公司归母净利润规模自2.4亿元增长至7.7亿元,CAGR 58.7%。

值得一提的是,公司近期利润增速明显高于收入增速,主要是短期原材料成本下降所致。2020年原油价格暴跌,与之相关的PVC、PP等价格也出现不同程度回调,对冲了公司在疫情下的经营风险。

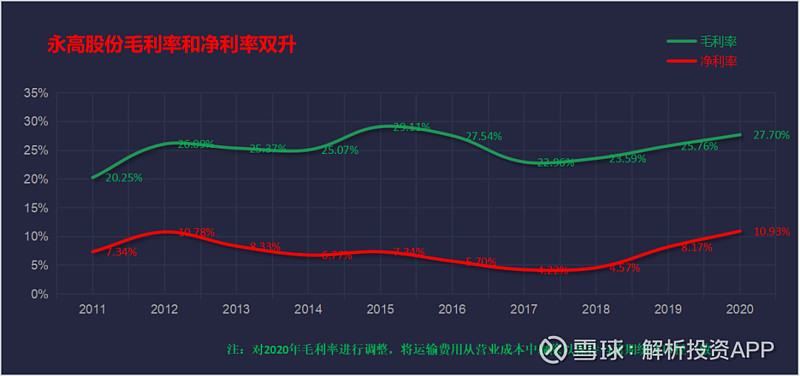

公司盈利能力提升带动ROE持续增长。2016-2020年公司ROE自8.7%提升至20.7%。通过杜邦分析拆解,公司ROE的提升主要来自销售净利率的提升,而净利率又由毛利率和期间费用率决定。

具体体现在,公司毛利率和净利率双升、期间费用率稳定下降。2016-2020年,公司毛利率和净利率依次从27.5%和5.7%提升至27.7%和10.9%,期间费用率从19.65%下降至12.46%。

归根到底,这一切得益于规模效应和渠道建设对公司降本增效成果明显。一方面,产能和市场扩张很好实现了规模增长、摊薄成本,提升毛利。另一方面,渠道和品牌运营对三费(销售、管理)的优秀控制可以提升净利,带来业绩弹性。

04

现阶段,塑料管材行业已经走向成熟期。由于未来增长空间较为有限,因此更多看的是存量市场竞争,良币驱逐劣币。

正如前所述,四重因素正在推动塑料管材市场份额向龙头集中:

第一,精装、旧改项目加速推进,行业空间预计百亿。

第二,塑料管材行业标准趋严,能耗高、污染大的传统管道遭淘汰,压缩中小企业生存空间。

第三,房企集中度提升,头部地产商倾向于选择龙头企业作为供应商。

第四,集采趋势在加强。

公司作为A股第一的塑管企业,在经多年发展形成集规模、品牌、渠道等优势于一体。此机遇下,公司市场份额有望继续提升,实现业绩增长。

更早之前,公司塑料管材业务主要以B端为主。但在2017年之后,公司将原有家装销售中心和电器销售中心整合后成立家装事业部开始布局C端,塑料管材市场范围得到扩充,为未来二次装修需求蓄势。

此外,公司近年在塑料管材业务的基础上拓展太阳能和电器开关、智能装备新业务,力求多元化发展。

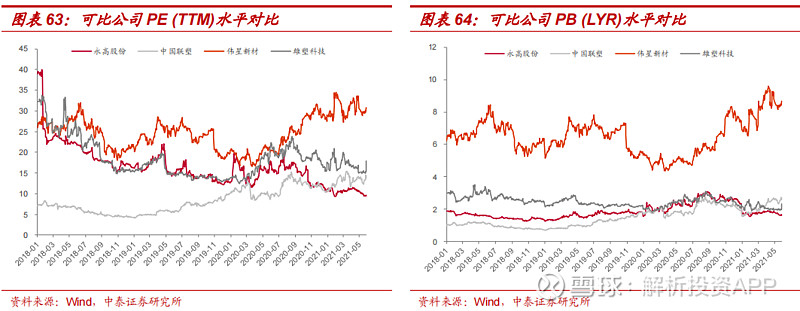

目前,公司被明显低估。

通过对比发现,虽然公司营收规模和盈利增速都比同行企业有着更快的成长,但通过与自身历史估值以及同行估值水平比较来看,无论是PE(TTM)还是PB,均处于历史低位水平。

@价值小股东2016 @蠢蛋儿 @闲来一坐s话投资 @今日话题 @南侠赵云 @Ricky @静气 @江涛 @洛阳小散户 @二马由之 @小杜系统投资法 @进入击球区 @林奇法则

$永高股份(SZ002641)$ $伟星新材(SZ002372)$ $雄塑科技(SZ300599)$