嘉泽新能成立2010年,于2015年8月改制为股份制公司,之后一直从事集中式风力、光伏发电的开发和运营。2017年7月20日,公司顺利登陆上交所上市。

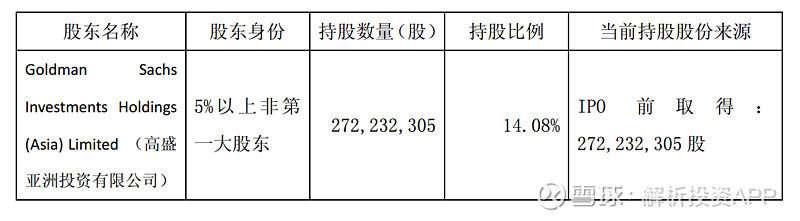

高盛亚洲在嘉泽新能IPO前已经取得并持有了公司2.72亿份股票,占据了持股比例的14.08%。然而,公司作为持股5%以上非第一大股东,在解禁不久之际便开启了疯狂减持的操作模式。究竟是什么回事?

现在,我们把时针要回拨到嘉泽新能刚上市的时候。

2017年10月,公司上市刚不久两个月就已经为收购中盛光电重大资产事项做了准备,并对外宣布筹划重大事项停牌事项。12月,公司正式发布公告表示初步拟定购买中盛光电能源股份有限公司100%股权。

中盛光电主要从事国内外光伏发电项目的开发、转让和EPC总承包业务。该公司在业务发展过程中积累着丰富的光伏电站开发经验。2017年,中盛光电就分别在PVP365和中国能源经济研究院、中国能源报评选评入“2017中国光伏电站投资企业20强”以及“2017全球新能源企业500强”。由于中盛光电在行业内具备较强的知名度和竞争力,按照预期的轨道,如果收购成功之后,嘉泽新能将可以因其补齐光伏短板,更加做大做强光伏发电的业务。因此,自收购公告及相关议案以来,嘉泽新能一直在为成功推进重大资产重组而不断努力。

然而,在收购过程,一场买卖合同的纠纷案却把公司前期所布局的战略给死亡搁浅了。

据了解,中盛光电的控股股东为泰通工业有限公司,实际控制人是王兴华,但是王兴华对第三方昆山迈致自动化科技有限公司有债务。

2018年8月,嘉泽新能被作为第三人,收到了南京市鼓楼区人民法院寄来的应诉通知书、民事起诉状及管辖权异议申请书等。原来,昆山迈致自动化科技有限公司对于王兴华享有债权。然而,王兴华私自和泰通工业有限公司签署了《股份转让协议》,协议约定将王兴华持有的中盛光电15300万股以零对价的方式转让给泰通工业有限公司,而泰通工业有限公司正在准备再将从王兴华处以零元获得的中盛光电15300万股拟出售给第三人嘉泽新能。昆山迈致自动化科技有限公司认为,王兴华作为债务人以零对价的方式转让股份,已经严重损害了作为债权人原告的利益,根据相关法律规定,其转让行为应属于无效,并申请法院依法撤销被王兴华和泰通工业有限公司签署的《股份转让协议》。

就这样,中盛光电的股权由于被冻结而导致迟迟不能完成资产重组的工作。相关的重组事项也被断断续续地拖了将近大半年时间,最终迫不得已嘉泽新能只能放弃此次收购行动。

虽然嘉泽新能已经官宣了中止收购,但收购失败带来的结果苦不堪言。因为在这次收购失败之际,高盛亚洲开启了解禁减持计划的轰炸模式。

高盛刚在股票锁定期届满之日,就开始对持有嘉泽新能的股票着手了第一波减持。2018年8月10日,高盛亚洲拟通过集中竞价方式按市场价格计划减持数量不超过3866万股(2%),并于2019年2月27日减持实施完毕。接着,又在3月1日起延续第二波减持,减持数量不超过7732万股(4%),且截至9月18日才减持完毕。9月21日,高盛亚洲再次开启第三波减持,减持数量不超过3866万股(2%)。在这个阶段,高盛亚洲又已经累计减持了1933万股。

目前,高盛亚洲持股比例已经从14.08%将至8.47%,但仍还有1.75亿份股票尚未开始进行减持。如此看来,其减持的路途可谓“任重而道远”。

收购失败叠加高盛亚洲的疯狂减持不出意外地会使得嘉泽新能股价遭受巨大打击。果不其然,自从2018年9月宣布中止收购和高盛亚洲宣布减持计划后,股价就开启直线跳水,在短短一个月时间之内便跌破了4元。2019年2月17日,嘉泽新能股价只有3.35元,但市值已经缩水了200多亿。有谁能想到,在2017年刚上市之际,公司的股价曾一度飙到13元,如今却要为自己当年的收购迷局进行买单。

然而,嘉泽新能在收购迷局留下的隐患远不止导致高盛亚洲疯狂进行疯狂减持那么简单,它还把自身的筹资现金流拖入了困境。

如果说在2018年,嘉泽新能还可以靠着不错的主营业务收益来补充资金,那么进入2019年后,受光伏“5.31”新政影响,随着其主营业务遇冷,此前因为收购迷局失败而导致融资困难的问题,也在被无限放大。

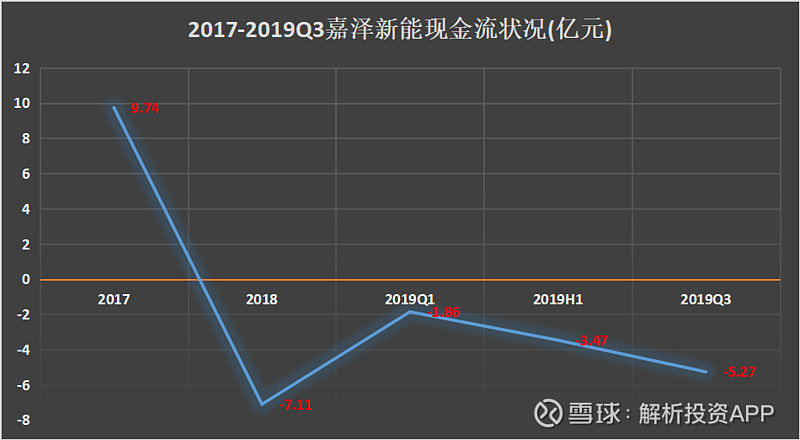

2017年,嘉泽新能通过筹资活动产生的现金流量净额为9.74亿元,而2018年筹资活动产生的现金流量净额为-7.111亿元,同比下降了172.99%。截止2019年第三季度,公司筹资活动产生的现金流量净额也已经达到了-5.27亿元。

在这段时间,嘉泽新能不得不只能依靠政府工业企业的融资租赁补贴资金,或者对金融机构尝试取得授信额度,同时以质押股权的方式去解决当前融资问题的燃眉之急。2020年2月8日嘉泽新能公布最新公告表示,金元荣泰及其一致行动人的股权质押数已经占其总持股数的67.40%,而实控人陈波的股权质押率更是高达97.21%。

由此可见,收购并不一定是充满鲜花和掌声,可能也有泥淖和荆棘。其实,这本来就是一场高风险的资本豪赌。正如嘉泽新能这次收购迷局那样,信息的不对称之时使得其饱受合同纠纷导致了收购失败,最终还产生了一系列的连锁反应,并影响了公司的整个经营业务。

“解析投资”将用3分钟视频节目,快速带您了解各上市公司的主营业务、发展历程、财务状况等核心要素,为您倾心打造专业的投资者学习平台。更多公司基本面视频TV节目,尽在“解析投资”

@今日话题 @雪球达人秀@沈潜 @江涛 @Ricky @静气 @进入击球区 @蠢蛋儿 @林奇法则 @南侠赵云 @价值小股东2016 @闲来一坐s话投资 @洛阳小散户@二马由之@贫民窟的小富翁@高股息率拯救投资du