纵观300多家生物医药公司,恒瑞医药与复星医药以25亿以上的研发支出位居行业榜首。此外,其二者在营收与利润的规模上也较为接近,但其二者总市值却是相差甚大,导致两大公司市值相差甚远的主要原因又是什么呢?

据了解,恒瑞医药自上市以来,其十余年均保持着较为稳定的高净资产收益率,这种盈利表现在整个A股市场上都是难得一见的,其主要得益于恒瑞医药率先布局肿瘤大市场,且率先实现了从低端到首仿再到创新药的转变,因此市场对其给予更高的估值。而复星医药的净资产收益率波动幅度较大,且处于较低水平,因此市场对其给予较低的估值,从而导致了两大公司市值的巨大差异。

日前,随着复星医药以几乎同等的研发支出与恒瑞医药形成同步并进,进军创新药领域。在历经前期长期的高额研发支出下,公司研发管线逐渐拓宽,在未来的两到三年里,公司的生物仿制药、小分子化学药将会陆续进入市场,对公司未来的增长提供强劲的引擎。随着复星医药的创新药陆续进入收获期,复星医药将有望在千亿市值俱乐部与恒瑞医药形成并列。

01

并购式扩张

1994年成立的复星医药绝对称得上是一个成长迅速的公司,据了解复星医药的成长与其频繁的并购息息相关。

在了解复星医药的并购史之前,我们需首先了解复星集团。

复星集团创建于1992年,作为一家致力于成为全球领先的投资集团,复星先后投资复星医药、复地、豫园商城、建龙集团、南钢联、招金矿业、海南矿业、永安保险、分众传媒、Club Med、Folli Follie、复星保德信人寿等。复星的目标定位在投资集团,在郭广昌看来,复星的逻辑就是对标巴菲特模式。发展至今,郭广昌对其利润来源描述为三块:产业利润、投资利润、资产管理收益。

依托集团公司丰富的并购经验,1994年成立的复星医药,自1998年登陆A股后,公司进行了多次的并购,由此复星医药也实现了高速的发展。其营业收入从1998年上市之时的3.4亿元增长至2018年的249.18亿元,经营业绩的暴增更多来自投资并购扩张。截至2018年,复星医药的商誉值已高达88.54亿。

大肆并购扩张,致使公司费用激增,加之研发投入增加等因素叠加,使得复星医药在营业收入大幅增长之时净利润滑坡。在其营业收入从上市首年到2018年暴增72.29倍下,同期净利润仅增长了41.31倍。不仅如此,复星医药的净利润对投资收益高度依赖,截止2018年公司的投资收益高达18.15亿,占公司当期净利润比高达67%。

经过历年来的多次并购,截至2018年,复星已经形成药品制造与研发、医学诊断与医疗器械、医疗服务三大板块业务,三大板块营业收入占比分别为75.64%、14.73%、10.38%。公司制药业务主要专注在心血管系统、中枢神经系统、血液系统、代谢及消化系统、抗感染和抗肿瘤等疾病治疗领域,公司的创新药布局也同样在这几大领域。

02

创新药将陆续进入收获期

目前公司以创新研发为最核心的发展驱动因素,已形成国际化的研发布局和较强的研发能力,打造了高效的化学创新药平台、生物药平台、高价值仿制药平台及细胞免疫平台。截至2018年,公司研发人员近 2,000人。

近年来,随着公司持续加大单克隆抗体生物创新药、生物类似药、小分子创新药等在内的研发投入,以及积极推进仿制药一致性评价,截至2019年中报,公司在研创新药、仿制药、生物类似药及仿制药一致性评价的项目已达233项,其中:小分子创新药16项、生物创新药12项、生物类似药20项、国际标准的仿制药129项、一致性评价项目54项、中药2项;此外,引进项目23项。

当前,公司处于研发集中投入期,多个单克隆抗体生物创新药、生物类似药及小分子创新药进入临床研究阶段,仿制药及一致性评价进一步提速。

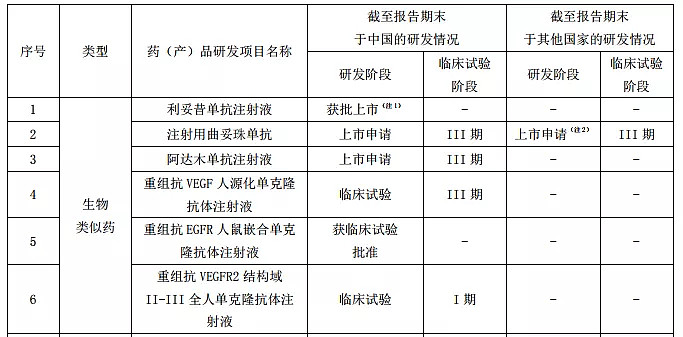

近期,公司控股子公司复宏汉霖的首个生物类似药利妥昔单抗获批,成为国内首个获批的生物类似药。利妥昔单抗是目前针对非霍奇金性淋巴瘤等最为有效的药物之一,2018年全球销售收入达69亿美元,是全球销售前5的单抗大品种、全球药品销售排行榜遥遥领先。

按照公司2019年中报数据计算,复宏汉霖研发投入占复星医药整体研发投入的39%。伴随着公司前期高研发投入,目前在复宏汉霖的后续研发管线上,复宏汉霖已有4个产品进入临床Ⅲ期,处国内生物类似药开发第一梯队,预计未来2-3年公司利妥昔单抗、曲妥珠单抗和阿达木单抗3大生物类似药相继上市后,将对公司的净利率水平带来明显的提升。

此外,在研发项目上复创医药、复星凯特等都在逐步推进研发进展,公司后续管线储备丰富。在目前仿制药价格重塑的大趋势下,公司坚持高额的研发投入,加强创新研发,未来成长空间也会相应提升。

03

估值比较

历年来复星医药长期保持着与恒瑞医药同步并进的研发支出,前期高研发投入导致公司净利润承压,随着复星医药创新药管线步入收获期,创新药管线或将提升公司的估值水平。纵观复星医药目前26倍的PE值,无论与医药生物行业36倍PE相比,还是与恒瑞医药87倍的PE值对比,复星的估值存在明显低估。

3分钟视频节目,快速带您了解各上市公司主营业务、发展历程、财务状况等核心要素,专业的投资者学习平台——解析投资

更多公司基本面视频TV解析,尽在“解析投资”

@今日话题 @Ricky@静气 @蠢蛋儿 @林奇法则 @南侠赵云 @雪球达人秀 @雪球征文 @价值小股东2016 @闲来一坐s话投资@雪球达人秀 @雪球征文 @洛阳小散户@二马由之@贫民窟的小富翁