“有一天你感觉自己像个英雄,但第二天你又感觉自己像个山羊,换种方式说,你可能一夜暴富,也可能在第二天又输得精光,大多数情况下,它只是运气。”

这是当今世界上最伟大的对冲基金经理詹姆斯·西蒙斯对过去老式选股策略的生动诠释。

01

一个好的投资方法应该是一个“透明的盒子”,这样我们才更有理由去相信,模型能够降低交易的风险,可以降低交易的恶化。

如果把医生治疗病人的疾病比喻成投资者治疗市场的疾病,那么中西医的诊疗方式就是对定性投资和量化投资的思考。中医依靠望、闻、问、切,最后判断出结果,很大程度上基于相关经验。西医就不同了,病人看病须去拍片子、化验等,这些都要依托于医学仪器测量出的数据,并根据诊疗守则,得出最后结论,对症下药。说到这里,我想大家都应该明白,定性投资更多依靠投资人的个人能力和经验(基本面,技术理论)去做出投资决策,而量化投资的投资决策主要依据数量模型计算得出。它们两者之间的区别在于是否对模型的严格运用。

02

定性投资存在的局限,使得我们有时候看不到某些黑暗面,这里包括人性存在的一些弱点,他们往往导致会做出一些非理性、错误的投资决策,使得收益波动被不断放大。

稍微接触过资本市场的人大都听说过基本面投资和价值投资,而对于这方面的传奇人物--“股神”巴菲特,更是几乎家喻户晓,妇孺皆知。他以企业财务报表的分析见长,擅长挖掘企业的内在价值,一旦买入便长期持有,持续获得稳定高额收益,为股东创造了丰厚利润,无人能及。然而,巴菲特也有失误的时候。1989年,巴菲特斥资3.58亿美元购买美国航空可转换优先股。他分析判断认为航空业相当稳固,尤其美国航空更是位居世界航空前十,破产可能性极低。但事违所愿,美国航空随后几年因服务质量和成本问题而陷入破产边缘,在当时只能依赖英国航空的注资才得以苟延残喘,9年以来巴菲特提心吊胆,最终仅拿回了本息。截至现在,他一直都认为这笔投资本来就是一个错误。

03

量化投资更像理性人决策,它总是考虑如何极致地摆脱或克服人性的贪婪、恐惧、侥幸心理以及认知偏差这些弱点进行决策,而不是凭靠感觉。

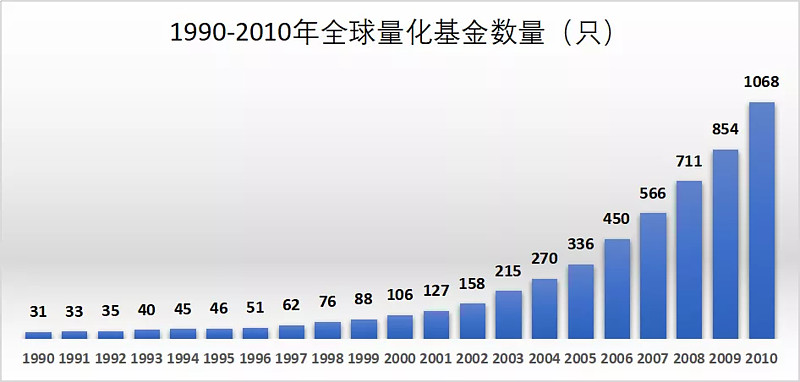

提到量化投资,就不得不再次提到对冲基金经理詹姆斯.西蒙斯那富有传奇色彩的投资生涯。西蒙斯将数学理论背景巧妙运用于股票投资实战中,他创办文艺复兴科技公司并花费15年的时间,专注研发基于数学统计理论的计算机模型。借助该模型,他的大奖章基金成就了华尔街近年来最令人惊叹的投资神话。1989-2007年,大奖章基金平均年收益率高达35%,而“股神”巴菲特在同时期的平均年回报大约仅为20%。2008年,即使全球在遭受金融危机的重挫下,他的大奖章基金的回报仍能高达80%。由此看来,量化投资依靠其超高回报的诱惑力应该会吸引全球投资者趋之若鹜,然而事实上并不是如此。过去,华尔街精英一直把投资管理看作成艺术,而对学术界将投资转化成通篇晦涩难懂的数学方程式持有敌意。他们认为,投资管理需要天赋、直觉以及独特的驾驭市场的能力,基金经理完全可以独力打败市场,无需依靠那些缺乏灵魂、怪异的数学符号和缥缈虚幻的模型,那些拥有数学和电脑背景的学者只是一群骗子。然而,量化投资却逐渐展露了它的风采。1979年,巴克菜全球投资成立了第一支主动数量投资基金,量化投资由草根实践走到了公募基金舞台的聚光灯下,量化投资策略兴起。越来越多的物理学家和数学家加入到华尔街,基金经理也开始依靠电脑技术来分析、评估、筛选股票,量化投资确实取得丰厚的成绩,并给予投资者们稳定以及更高的回报,因此盛行一时。华尔街已别无选择,亦只能随波逐流。时代在变化,量化投资也在发展变化。1991-2010年,20年时间,全球量化基金数量由最初的31迅速增加至1068只,量化基金资产总值超过24494.45亿美元,增速高达17449.9%。量化基金带来了前所未有的投资热,规模越发扩大。

截止目前,量化投资理念逐渐深入人心,但定性投资仍在发挥着巨大的空间。总的来说,定性投资大部分时间花在研究优质的企业和股票上,过程容易出现人性的弱点。而量化投资依靠概率取胜,显得更为理性。无论如何,两者只要应用得当都可以产生超额收益。然而,定性投资需要克服自身的缺陷,量化投资不存在这样的问题,它相较于定性投资带来了更多投资思维和不同的回报。

3分钟视频节目,快速带您了解各上市公司主营业务、发展历程、财务状况等核心要素,专业的投资者学习平台——解析投资

更多公司基本面视频TV解析,尽在“解析投资”

@今日话题 @Ricky@静气 @蠢蛋儿 @林奇法则 @南侠赵云 @雪球达人秀 @雪球征文 @价值小股东2016 @闲来一坐s话投资@雪球达人秀 @雪球征文 @洛阳小散户@二马由之@贫民窟的小富翁