昨日文章我们已经指出随着2019年风电补贴政策的下调,风电或许将迎来新一轮风电抢装潮,而海上风电最具发展潜力。

一、海上风电发展趋势

近年来海上风电增长势头良好,根据全球风能协会统计数据,海上风电总装机容量已由 2011年的4117兆瓦(MW)发展到2017年的18814兆瓦,其中2017年新增装机容量为4331兆瓦,具体分布为英国1680兆瓦、德国1247兆瓦,中国1161兆瓦和芬兰60兆瓦。

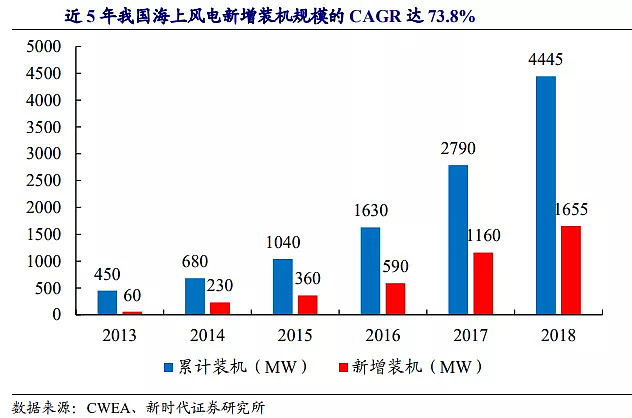

国内市场,截至2018年底,国内海上风电累计装机4445兆瓦,占国内风电装机2.12%,渗透率还很低,未来有望接棒陆上风电成为风电行业发展新引擎。近5年我国海上风电新增装机规模的CAGR达73.8%。

根据国家能源局发布的《风电发展“十三五”规划》,到2020年,全国海上风电开工建设规模达到1000万千瓦,力争累计并网容量达到500万千瓦以上。

受《关于2018年度风电建设管理有关要求的通知》影响,2019年开始核准的海上风电项目将采取竞价的模式,为争取高电价,2018年成为海上风电项目的核准高峰期。国内主要省市海上风电核准规模在2018年大幅创历史新高,合计总装机容量42.1GW,总投资超8000亿元,其中广东省核准规模最大,核准项目达50个,总装机容量达30.736GW,总投资超6073亿元。由于2018年核准的项目需要在2021年底之前实现并网才能享受核准时的上网电价,2022年及以后并网的需执行并网年份的指导电价。因此在2018年的核准潮之后,2019-2021年将迎来抢装的并网潮,未来三年我国海上风电将迎来景气度的大幅提升。

二、海上风电发展将推动海缆市场强需求

随着海上风电的发展其将推动海缆市场的强需求。风电的设备购置费用包含风机塔筒(80~85%)、海缆(9~18%)及其他电气设备。风机塔筒作为最大的风电的设备购置费用,昨日我们已经解析该领域的龙头“金风科技”,今日我们主要来看看海缆领域,以及该领域中的龙头“东方电缆”。

海缆产品可分为海底电力电缆、海底光缆、海底光电复合缆及脐带缆。其中,海底电缆专门用于实现海底电力传输。海底光缆则用于传输通信信号。海底光电复合缆顾电能输送及信号传输(内含电缆及通信光缆),敷设运维经济性更优,成为当前海上风电项目主要采用的海缆类型。目前,国内海上风电场所用光电复合海缆主要分为两种,35kV的集电线路海缆与220kV的输电线路海缆。

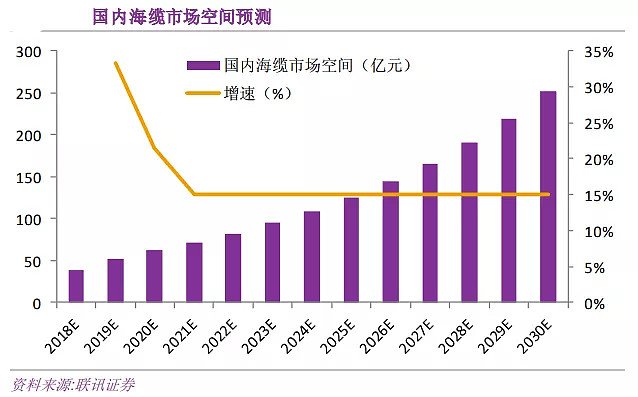

从海缆市场上看,按单个风场300MW考虑,平均海缆订单金额为5.5亿元,则2018至2020年三年的海上风电海缆市场容量有近150亿元,平均每年约50亿元。保守预计在2020至2030年,国内的海上风电海缆市场容量年均复合增长率在15%,十年市场容量1500亿元。考虑到海洋钻井平台,海岛开发等其他海缆下游市场的带动,国内海缆市场的增长将更为的迅速。

三、海缆市场竞争格局

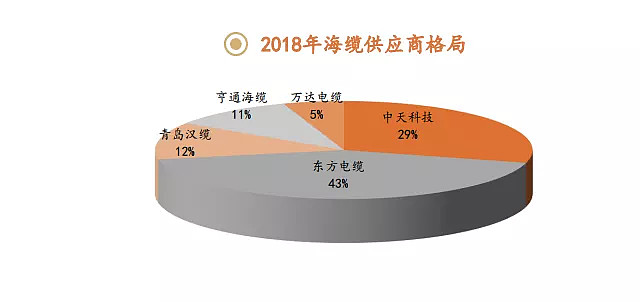

不同于传统电力系统架空线抑或陆地电缆,海缆应用场景的特殊性对产品绝缘性能、耐腐蚀能力提出了更高的要求。由于海缆敷设于水底,海底的高盐度、高腐蚀性、高敷设难度等问题对海缆的研发、制造、敷设等带来很大挑战,目前专业制造商为数不多。国内主要有中天科技、东方电缆、亨通海缆、青岛汉缆等四家企业参与海上风电项目220kV及35kV海缆的供应,东方电缆的份额遥遥领先竞争对手,行内呈现一超多强的格局。

公司目前国内海缆市场占有率约为43%,遥遥领先竞争对手。据了解,东方电缆在海底电缆和海洋脐带缆产品制造领域独创了17项核心技术,并获得58项专利,为国内海洋缆专利数第一。

公司未雨绸缪,募资提升海缆产能。2017年,公司完成上市后第一次增发,募集资金净额约6.91亿元,募集资金主要投向 “高端海洋能源装备电缆系统项目”。该项目计划总投资15.05亿元,预计2021年7月建成投产,预计可实现年销售收入45.23亿元,年均利税总额5.33亿元,如产能建设进展顺利,将巩固公司在海缆领域的竞争优势。此外,随着抢装推动需求大增,海缆供需预计趋紧,东方电缆已经着手在广东阳江布局新产能,抢占广东市场。

公司海缆占比持续提高,盈利能力继续增强,公司2017/2018H1/2018海缆营收占比分别为 6.6%/32.0%/35.5%,2019年中报显示公司实现海缆业务收入6.09亿元,占总营收比重上升至40.86%。此外,海缆毛利率远高于陆缆,2018年公司陆缆毛利率仅为7.8%,而海缆毛利率达到30%,海缆占比提高将使得公司盈利能力持续提高。

目前公司海缆在手订单饱满,未来业绩有保障。公司2016-2018年当年新增海缆中标金额分别为2.18亿元、13.83亿元、19.62亿元,2019上半年重大海缆项目累计中标13.03亿元,中标金额保持快速增长。截止2019年中报,公司订单保有量约26亿元,超出2018全年海缆出货金额,排产周期已达1-2年,未来业绩有较强保障。

3分钟视频,带您了解上市公司。专业的投资者学习平台,引导理性投资,规避投资陷阱。——解析投资

更多公司基本面视频TV解析,尽在“解析投资”