本文首发于微信公众号:概念爱好者

前言:还剩下一天时间,假期就要结束了,回顾最近这段时间的「月度强档」,相信大家一定会觉得说讲的都是和涨价有关系的,实际上我做过粗略的统计,几乎每个月涨价都能成为市场中活跃的身影。

当然涨价题材还有个最大的问题,就是涨起来太快,所以往往都需要做一些预判,这样才能跟踪到合适的时机。所以机构的调研就非常关键,虽然我有这方面的资料,但是专栏内不能放个股,所以大家需要的话,就要去我的微信公众号(概念爱好者)的「内部报告」栏目查看。

还是继续沿着涨价的思路展开,今天来说说草甘膦的情况。

本篇目录

1.来龙去脉

2.行业现状

3.供给现状

4.需求现状

5.成本现状

6.相关公司

7.是用须知

PS:老规矩,重点内容加粗显示,方便快速阅读。

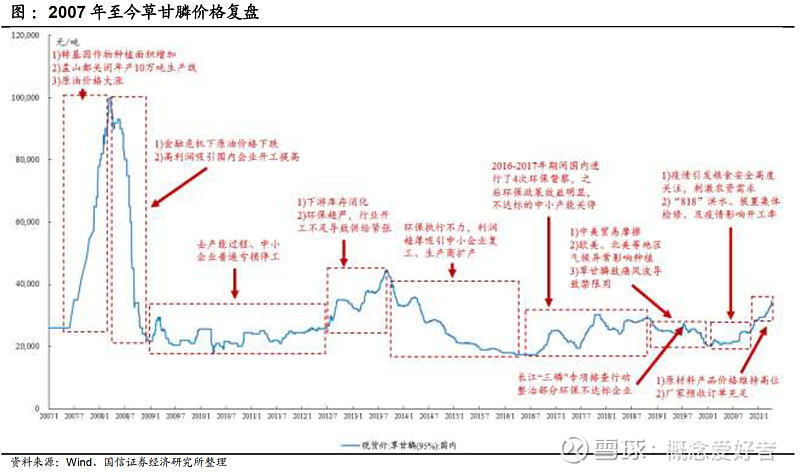

一,来龙去脉

周末第一份「月度强档」就是说的化肥涨价的事情,实际在种植过程中,草甘膦的作用也是不可忽视的。事实上,近期国内草甘膦价格大幅上涨,目前草甘膦报价35312 元/吨,30 日涨幅12.10%,较年初上涨29.09%,同比增长73.17%。

二,行业现状

2020 年在疫情之下,全球粮食安全问题被高度关切,刺激了粮食生产大国的农资需求,同时,伴随全球经济逐步复苏,海内外的草甘膦需求出现了恢复性增长,下半年草甘膦供应缩减,价格大幅上涨。

受原料成本增加和供需偏紧的影响,2021 年1-4 月草甘膦价格持续上调,这也是2018年之后价格再次攀升,但相比于2007年的疯狂还差距很大。

三,供给现状

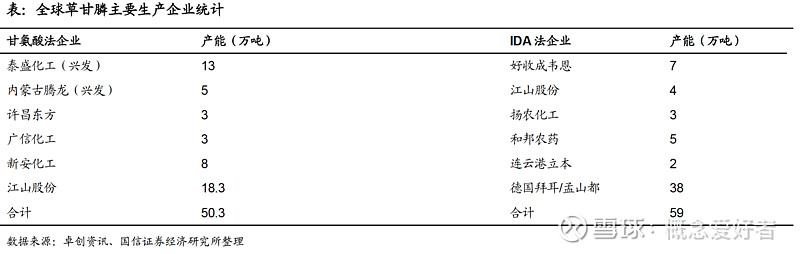

目前全球草甘膦产能约110 万吨/年,海外只有孟山都具备38 万吨/年产能,其余约70 万吨/年产能均在中国,而国内呈现双寡头垄断格局。

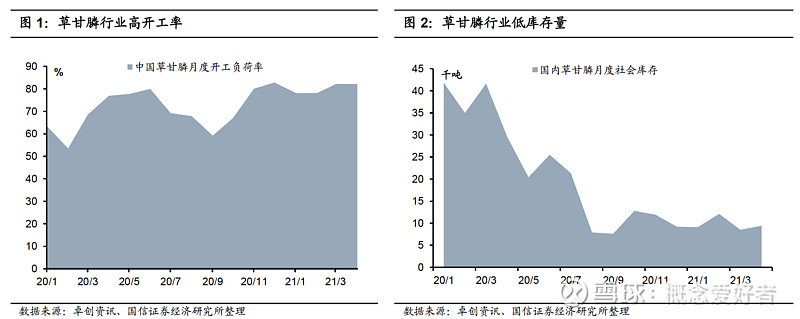

从工艺路线看,草甘膦分为甘氨酸工艺与 IDA 工艺,国内以甘氨酸工艺为主,甘氨酸、IDA 路线产能分别为 50.3 万吨/年和21 万吨/年。2020 年国内产量约60 万吨,行业开工率85%左右。

从产量看,2021 年第一季度总产量 15.48 万吨,较 2020 年第一季度产量增加了 4.3 万吨,上调 38.5%。由于预收订单充足,厂家几无库存,市场持货商货源紧俏,市场整体货源供应紧张,我们预计短期内草甘膦开工率或基本保持稳定。

四,需求现状

1.随着全球粮食安全战略升级,草甘膦国际需求有望增强。

2020 年以来,全球极端天气的持续和新冠疫情加剧了全球粮食供给体系的不稳定性和不确定性,粮食安全更受重视,草甘膦国际需求有望增强。

2.转基因品种商业化将有望拉动草甘膦需求。

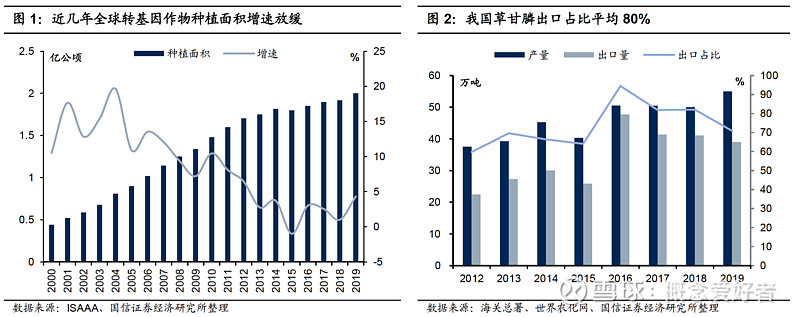

根据美国农业部(USDA)披露数据显示,美国草甘膦使用量与耐除草剂作物的推广呈现高度正相关,从 1996 至 2012 年复合增长率为 19%,使用量增长了 14.2 倍。国产转基因品种一旦开启商业化推广,草甘膦需求量有望随着转基因品种渗透率的提高呈现倍数增长。

在此前的转基因产业分享的时候,就可以看出近年来,我国的转基因产品审批明显加快,随着全球农作物种植面积的增长,以及全球转基因作物的推广,未来全球草甘膦需求将持续向好。

3.全球作物的上涨周期有望带动农药的需求回暖

随着主要农产品价格上涨,农民种植积极性有望提高,用药意愿增强,全球农药需求向好。进入2020 年,需求端畜牧存栏持续上涨加快了玉米的库存消耗,全球作物的上涨周期有望带动农药的需求回暖,并拉动全球最大的农药单品-草甘膦整体需求景气上升。

五,成本现状

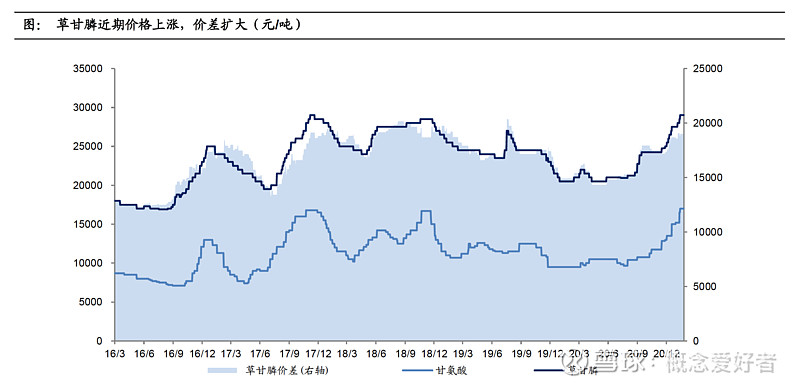

2020 年下半年以来,伴随全球经济及化工品终端需求逐步复苏,化工品行业供需格局迎来改善,冰醋酸-甘氨酸、黄磷等主要原材料成本强势上涨,成本面支撑下草甘膦市场行情强势运行。

国内约 70%的产能采取甘氨酸法制备草甘膦,其主要原料有甘氨酸和黄磷,其成本分别占原材料总成本的 42.1%和 25.4%,从成本面上支撑草甘膦价格上涨。

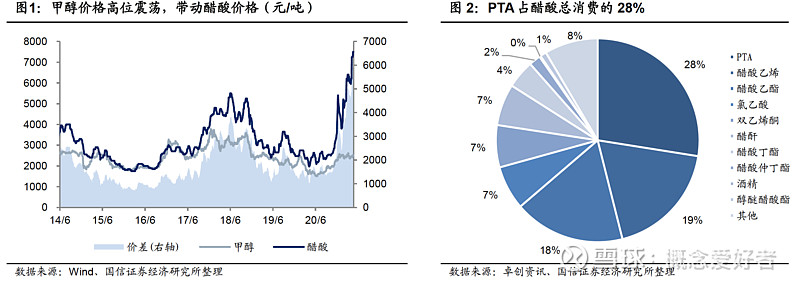

1.冰醋酸

醋酸的下游消费商品主要是 PTA、醋酸乙烯、和醋酸乙酯领域,从需求端来看,新增 PTA 产能带动醋酸需求增加了 53.2 万吨/年。预计到 2022 年底,PTA 将继续新增产能 2900 万吨/年,额外带动醋酸需求增加116 万吨/年。PTA 的产能扩张将大幅度提振醋酸需求。

从出口端来看,2021 年 1-3 月中国醋酸月度平均出口量为4.4 万吨,较 2020 年月均出口量多出 1.1 万吨,出口开局形势大好。

从供给端来看,近几年国内醋酸产能扩增速度减缓,预计 2021 年醋酸行业有望维持紧平衡格局,价格有望继续维持相对高位。

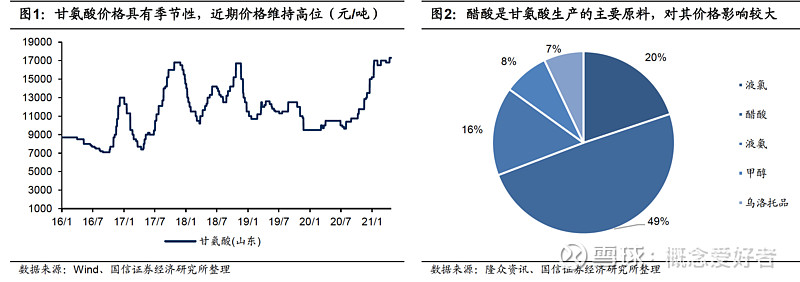

2.甘氨酸

2016-2018 年一系列环保政策的落地执行和中央环保督察,导致落后污染产能关停,供给趋紧,近年来河北、山东地区环保政策趋严,供给端阶段性缩紧推动甘氨酸价格的大幅波动。

冰醋酸是生产甘氨酸的主要原料,其成本占甘氨酸原材料总成本的 49.34%,因此其价格维持高位带动甘氨酸价格上涨。甘氨酸产能分布集中,虽然目前河北地区已经恢复生产,但产量依旧紧缺。

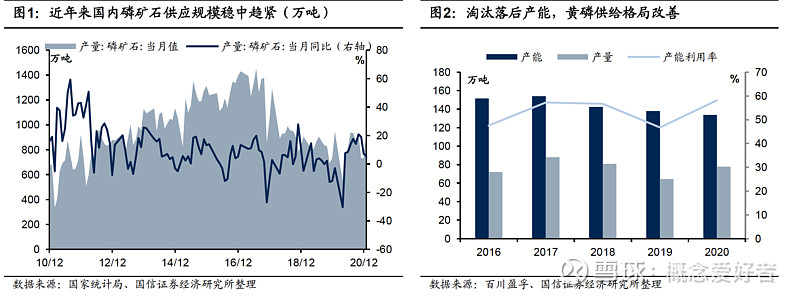

3.黄磷

黄磷是草甘膦的重要基础原料,国内产能主要集中在水电资源和磷矿石资源丰富的云南、四川、湖北和贵州四省。2021 年1-4 月为枯水期,黄磷行业月度开工率持续走低,市场供应减少,价格保持推涨。

由于黄磷企业污染问题,引发新一轮去产能措施。最近5年时间,产量的年均复合降幅达10.2%。作为磷矿石的主要下游产物之一,黄磷的稀缺性逐步凸显。

六,相关上市公司

当前草甘膦毛利润已达9972 元/吨,且价差仍呈不断扩大的趋势。

PS:上述个股都有对应的报告,但因为平台规则关系,所以个股的报告我是不可以分享的,有需要的话,就去我公众号(概念爱好者)的「内部报告」查看。

后记

「月度强档」的关键还是在于个股,但是个股的报告前面说了,不便于发布的,其实还有个关键就是跟踪,尤其是跟踪调研情况,同样也是因为涉及个股的原因,这部分内容我做成了一个「机构调研汇总」,同样在我微信公众号(概念爱好者)的「内部报告」查看。

以上是我自己研究的方向和思路,也就是和大家一起分享下。

本人不推荐任何个股,不收会员,没有QQ群,也没有微信群,也从不与任何人发生利益关系,所有信息只为自己学习使用,不作为买卖依据,买者自负,卖者也自负。

@今日话题 $江山股份(SH600389)$ $兴发集团(SH600141)$ $新安股份(SH600596)$