本文首发于微信公众号:概念爱好者

前言:

假期没有开始的时候,就有乡亲问老概有啥打算,这几天打算重新调整下现在的发布内容和节奏,昨晚上基本理清楚,先给各位预告下。

1.设立的板块:

「月度强档」,顾名思义,是对月度热点的前瞻,但是时效性会更强,贴近当月的热点。

「前瞻系列」,传统保留板块,主要是挖潜一些具有独特视角的行业,这些可能是大家平时关注度比较少的,资料也比较少,这部分内容更新肯定慢,但起码值得长期跟踪。

「风口简评」,眼下大家问的比较多的就是关于一些正热的板块,或是希望老概提供一些数据,或是希望把相关个股整理出来,以前篇幅较长,这次改版后,抓要点分享,也有一些是之前整理过的,那就直接整理出相关的内容。

「产业链」系列,经过一段时间的准备,这是我自己一直比较看重的部分,这部分将从五月份开始上线,我会一周定期发布2-3篇和某产业链相关的内容,以此来梳理出真正的长期机会。

2.重要的调整:

细心的朋友可能会发现,「专题系列」没有了,的确,像「碳中和」、「智能汽车」、「数字中国」这样的题材概念涉及的部分,过去一段时间也是饱受非议。

我也知道因为涉及的个股多,又赶上风口,很容易被误导,所以这个系列将全部转移到我微信公众号(概念爱好者)的「内部报告」栏目中,如果你有兴趣,那就去公众号,毕竟公开平台的规则,我还是要遵守的。

言归正传,今天就开始第一期「月度强档」,今天来说说碳中和背景下的有色金属涨价潮

本篇目录

1.事件背景

2.有色金属和「碳中和」

3.电解铝

4.工业硅

5.原镁

6.相关上市公司

7.使用须知

PS:老规矩,重点内容加粗显示,方便快速阅读。

一,事件背景

根据最新的PMI数据显示,最新的PMI数据显示制造业继续保持景气度,同时库存数据进一步回落,那么上游原材料的供给依然是紧张的,而今年和前几年相比,环保要求更加严苛,所以产能上肯定有影响,所以说「风口强档」的第一篇对准这部分内容。

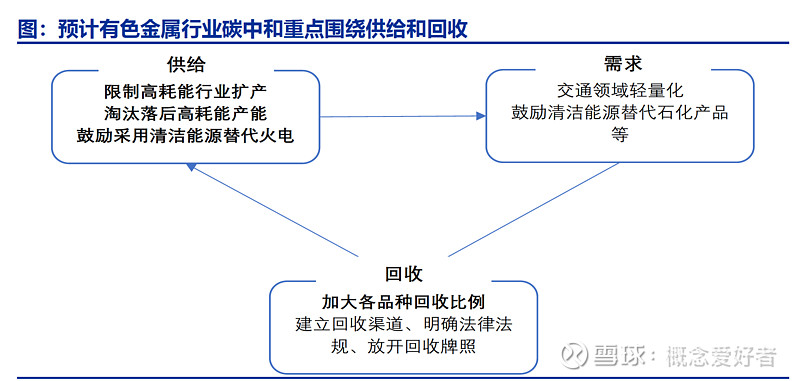

二,有色金属行业和「碳中和」

有色金属行业碳排放最大依次是电解铝、铜精炼、工业硅、镁冶炼。

针对碳达峰和碳中和目标,预计有色金属行业改革重点将围绕供给和回收,其中供给端主要方向是限制高耗能行业扩产、淘汰落后高耗能产能、鼓励采用清洁能源替代火电等方式,并大力发展回收。

三,电解铝

1.碳排放情况

以火电为能源的电解铝单吨碳排放总量为 12.22 吨二氧化碳当量,以水电为能源的电解铝单吨碳排放总量为 1.22 吨二氧化碳当量。对应总计碳排放4.13 亿吨,占国内碳排放总量的 2.99%。所以,电解铝是碳排放量最大的有色金属。电解铝作为高耗能高排放行业,预计未来新增产能将持续受限,新增产能仍需要极为严格的政策审批。

2.降低碳排放措施

1)技改

水电生产电解铝碳排放水平远低于火电,而且国内水电铝比例远低于国际平均水平。

计未来国内电解铝政策将更多鼓励水电等清洁能源为电解铝的电力供应。预计到 2022 年国内水电铝年产量有望达到 900 万吨,占国内电解铝总产量的 22%。

2)回收

铝回收的实际生产能耗仅相当于制取电解铝能耗的 3%-5%,中国铝回收率低于全球平均水平。预计 2030 年中国铝回收率达到 20%+,2060 年铝回收率达到城镇化率水平的 80%。

3.铝价

未来碳中和背景下电解铝新增产能将严格受限,行业无序扩张的乱象将得到显著改善,预计铝价及铝行业盈利中枢有望显著改善。

根据申万的测算,未来电解铝价格合理波动区间为 14300-15500 元/吨,目前 17770 元/吨价格将刺激新增产能快速投产,尤其是刺激海外没有产能指标限制的电解铝企业进行扩产,待新产能投产后铝价将回落至合理区间。

四,工业硅

1.碳排放情况

火电为能源的工业硅单吨碳排放 15.91 吨二氧化碳,水电为能源则单吨碳排放为 5.32吨二氧化碳当量。国内2020 年工业硅生产总碳排放为 0.26 亿吨二氧化碳当量,占国内总碳排放的 0.19%。政策上,2017 年以来环保政策推动工业硅行业供给侧改革,严控新增产能,淘汰落后产能,加速行业集中度提升。

2.降低碳排放措施

1)技改

预计工业硅未来新增产能主要为非化石能源供应电力,主要新增产能将集中于云南、四川、贵州等水电丰富省份。 2030 年国内工业硅产量有望达到 400 万吨以上,其中以水电等清洁能源为电力供应的比例有望达到 60%,对应的预计 2030 年国内工业硅总碳排放为0.38 亿吨二氧化碳当量。

2)回收

工业硅回收难度较大,不具有经济性。

3.需求

2020 年中国工业硅下游需求中光伏占比 23%,合金占比 27%,有机硅占比 47%,其他占比 3%。碳中和背景下光伏发电成长空间巨大,未来工业硅的光伏需求占比将持续提升。

值得一提的是,工业硅行业落后产能较多,环保趋严及碳中和背景下高能耗高排放的小产能可能逐渐退出市场。所以,行业集中度上,合盛硅业占据绝对龙头地位。

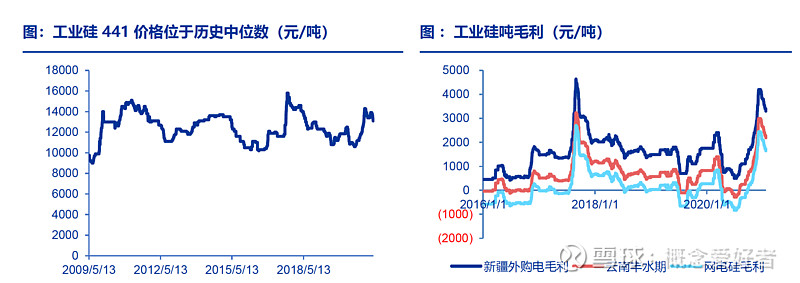

4.硅价

我国工业硅行业供需格局不断改善,随着下游光伏和有机硅需求不断增长, 2021-2022 年工业硅供需有望迎来紧平衡甚至出现紧缺,工业硅 441 均价有望持续走高。

预计未来两年工业硅 441 合理价格波动区间为 1.2-1.4万元/吨,夏天丰水期价格接近 1.2 万元/吨,冬天枯水期价格接近 1.4 万元/吨。

五,原镁

1.碳排放情况

皮江法单吨镁生产总计碳排放 30.25 吨,电解法单吨镁生产总计碳排放 19.72 吨。2020 年国内原镁生产产生的总二氧化碳排放约 0.24 亿吨二氧化碳当量,占国内总排放的 0.17%。值得一提的是,原镁冶炼是有色金属中单吨碳排放最大行业。

2.降低碳排放措施

1)技改

作为有色金属中单吨碳排放最大行业,未来原镁行业扩产可能效仿电解铝与工业硅进行严格政策限制,防止原镁行业无序扩张,尤其山西、陕西、安徽等原镁主产区,其中山西、陕西的原镁冶炼产线相对落后,能耗较高,未来扩产难度较大,预计未来原镁行业新建产能主要为低能耗、自动化程度较高的竖罐冶炼产线。

预计 2030 年国内原镁年产量有望达到 160 万吨,其中竖罐冶炼占比 57%(假设未来新增产能均为竖罐冶炼产线),对应中国原镁冶炼总碳排放量为 0.41 亿吨。随着汽车轻量化的推进以及镁应用端的持续突破,预计到 2060 年国内镁总产量有望达到 480 万吨,远景看 2030 年后原镁行业碳排放下降主要依靠碳捕捉以及加大回收比例两种方式。

2)回收

镁回收比例有望持续增长,2060 年镁回收率有望达到 56%。

3.需求

镁合金为原镁的主要消费领域,汽车为主要终端应用领域。政策压力驱动汽车轻量化进程不断加速。兼具性能和成本优势,镁、铝合金均为汽车进行轻量化的理想材料,铝更适合锻造件,镁更适合铸造件。

资源丰富叠加工艺成熟,镁合金压铸件成为未来汽车轻量化的主要趋势,汽车行业用镁渗透率预计持续提升。新能源汽车产量及单车用镁量有望同步高增,传统汽车单车用镁量有望从仪表盘支架、座椅支架等突破。

4.镁价

海外需求低迷导致镁行业盈利持续走低,吨利润处于历史低位,亏损导致 2020 年我国原镁产量下滑 6.2%。随着原镁终端应用的不断拓展,需求有望持续高增,供给有限的局面下行业景气度有望上行。预计未来镁价合理区间 1.5-1.8 万元/吨。

六,相关公司

中国宏桥:全球最大的电解铝生产商。

中国铝业:全球最大氧化铝生产商。

云铝股份:水电铝龙头,绿色低碳践行者。

神火股份:电解铝业务、煤炭业务双轮驱动。

合盛硅业:全球成本最低的工业硅、有机硅龙头。

云海金属:全球镁行业龙头企业。

PS:上述个股都有对应的报告,但因为平台规则关系,所以个股的报告我是不可以分享的,有需要的话,就去我公众号(概念爱好者)的「内部报告」查看。

后记

「月度强档」的关键还是在于个股,但是个股的报告前面说了,不便于发布的,其实还有个关键就是跟踪,尤其是跟踪调研情况,同样也是因为涉及个股的原因,这部分内容我做成了一个「机构调研汇总」,同样在我微信公众号(概念爱好者)的「内部报告」查看。

以上是我自己研究的方向和思路,也就是和大家一起分享下。

本人不推荐任何个股,不收会员,没有QQ群,也没有微信群,也从不与任何人发生利益关系,所有信息只为自己学习使用,不作为买卖依据,买者自负,卖者也自负。

@今日话题 $中国铝业(SH601600)$ $神火股份(SZ000933)$ $合盛硅业(SH603260)$