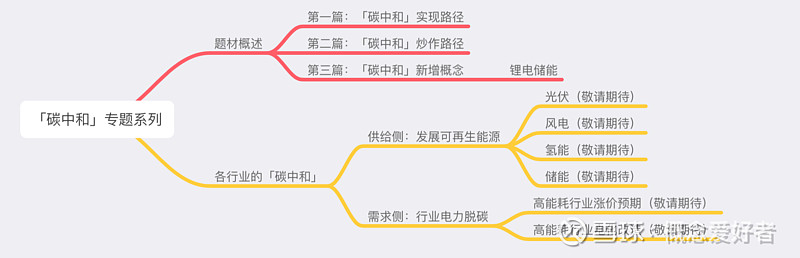

前言:

在完成了「碳中和专题系列」的前两篇概述之后,已经把整个「碳中和」的炒作思路给理清楚,接下来就要说具体的板块了,第一个板块说储能。

另外,不少乡亲反映说「碳中和」概念下的个股太多了,几乎没法选,的确这个概念下的个股良莠不齐,是需要时间去梳理,但是平台有规则,所以分享还是分享的,只是通过公众号分享了。

一,为什么选择储能?

前面说过整个「碳中和」的实现路径就是供需两端的发力,而在供给端当中,要想风电,光伏发挥作用,必须要有储能,原因其实大家都知道的:就是因为清洁能源的输电不够稳定,直接导致了并网的难度,现在的解决方案无非是特高压和储能,而从发展的角度来看,储能更有前景。

二,到底是氢能储能还是锂电储能?

氢能储能从技术角度是更好的选择,但是氢能自身还需要解决清洁提炼的问题,所以眼下现实的选择时锂电储能。另外还有个重要的原因,就是锂电储能的成本出现下降。

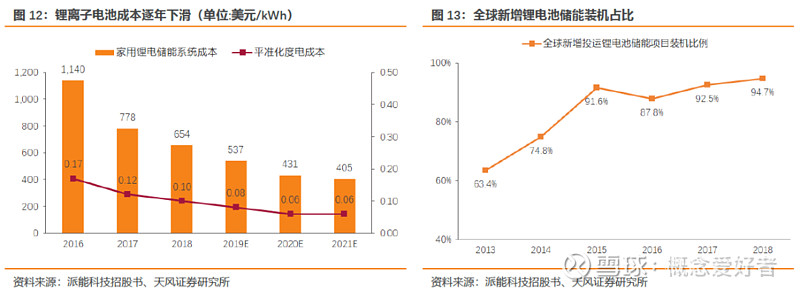

三,锂电储能成本

据彭博新能源财经统计,截至2018年,一套完整安装的14kWh家用锂电储能系统的基准资本成本为654元/kWh,折算为平准化度电成本约为0.10美元/kWh,较2016年下降约42.6%。BNEF预计到2021年该成本将下降至405美元/kWh,未来三年累计下降幅度为38.1%。

四,政策扶持

2020年度我国多个地区出台鼓励配套储能的措施,截至目前已有17个省份发布文件明确提出新能源配储能,而配置的比例各不相同,介于5%-20%之间。2020年1-9月中国新增的电化学储能投运533.3MW,其中,新能源发电侧储能比重最大已达到2/3。

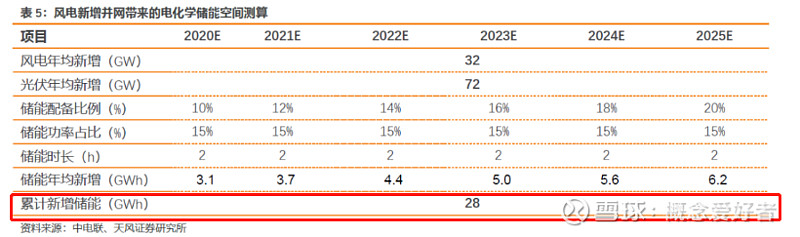

五,市场前景

在能源结构转型,新能源装机高增,各地政府要求配置储能的背景下,根据测算,2020-2025年间,风电、光伏并网带来的新增储能需求合计为28GWh,年均新增储能需求为4.7GWh。

六,投资策略

在碳达峰、碳中和愿景下,风电、光伏装机容量有望保持高速增长,将带来大规模新能源消纳需求。随着储能的快速发展、能源互联网及特高压建设力度加大,新能源消纳水平有望提升。

装机容量有望保持高速增长,叠加产业链发展带来装机成本下降及发电效率提升,行业将逐步摆脱补贴依赖并获得进一步发展,风电、光伏发电运营类资产价值面临重估。

七,相关上市公司

PS:因为平台规则关系,所以个股的报告我是不可以分享的,有需要的话,就去我公众号(概念爱好者)的「内部报告」查看。

后记

本篇是「碳中和系列专题」的第三篇,目前的进度如下:

另外,老概正在着手启动新一轮的公众号(概念爱好者)调整,这次调整后,将实现我之前说的「产业链」查询,到时候大家就会更加方便了。同时因为改造的原因,有些报告来不及处理,将直接通过公众号推文进行分享,还请大家谅解。

以上是我自己研究的方向和思路,也就是和大家一起分享下。

本人不推荐任何个股,不收会员,没有QQ群,也没有微信群,也从不与任何人发生利益关系,所有信息只为自己学习使用,不作为买卖依据,买者自负,卖者也自负。

@今日话题 $太阳能(SZ000591)$ $林洋能源(SH601222)$ $金风科技(SZ002202)$