核心观点

业绩超预期,主要来源于设计业务

公司8月19日发布中报,18H1实现营收18.10亿元,YoY+21.47%,归母净利润1097万元,实现扭亏为盈(17H1亏损768万元)。扣非净利润亏损292万元(17H1亏损1986万元),同比大幅减亏。业绩超出我们预期,主要是设计业务增速较快,且盈利能力强于传统家装业务。速美业务全年有望减亏,A6业务继续稳健增长,外延并购公司业绩稳定。我们预计公司18-20年EPS1.06/1.29/1.59元,维持“买入”评级。

A6业务增速稳定,期待速美收入放量

剔除欣邑东方首次并表因素,H1营收17.7亿元,YoY+18.9%。我们推算A6业务收入14.97亿元,YoY+21.6%,增长稳健,符合预期。公司17H1/18H1净利润1547万元/4453万元,扣除控股非全资子公司净利润2031/3679万元,母公司实际净利润应为-484/774万元,核心业务盈利改善明显。速美业务H1收入/净利润0.41/-0.35亿元,YoY+15.98%/-10.8%,主要因为大部分速美直营门店开业时间较短,贡献收入有限。截止6月底,速美直营门店已达45家。相较17年底,速美直营+落地商门店减少2个,但预计直营店占比大幅提升。管控能力的增强对速美业务将形成实质利好。

毛利率稳中有升,费用率保持稳定

H1公司毛利率为36.04%,同比升2.1pct,主要因为家装业务的毛利率提升1.78pct。在速美收入没有明显放量的情况下,我们认为主要源于A6业务盈利能力的提升。期间费用率为32.2%,小幅提升0.03pct。其中销售费用率大幅提升1.01pct,预计与速美加速新开直营店有关。管理费用率下降1.08pct至12.6%,规模效应有所体现。H1资产减值损失/收入提升0.15pct至0.36%,与坏账损失的大幅增加有关,17H1/18H1坏账损失/收入分别为0.18%/0.31%。综合影响下,净利率提升1.42pct至2.46%。

现金流恶化,有待改善

18H1公司CFO净额+2.46亿元,YoY-40.87%。我们判断现金流恶化一方面受子公司拖累,17H1/18H1控股子公司现金流为4678.5万元/-1037.5万元;另一方面,订单增速放缓带来预收款的减少,而支付相对更加刚性,母公司的现金流也相应减少了约5000万元。H1公司新签订单22.29亿元(YoY+9.3%),其中家装新签订单19.92亿元(YoY+6.5%),较17Q4(YoY+23%)增速明显放缓,估计与18H1家装市场整体景气下滑有关。

微调盈利预测,维持“买入”评级

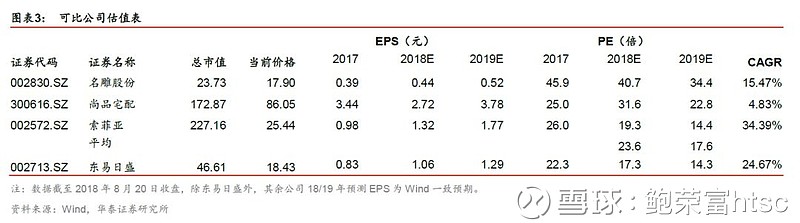

微调18-20年EPS至1.06/1.29/1.59元,相比较之前的盈利预测,YoY+2.9/3.2/6%,原因是速美业务的盈利状况18H1低于预期,但控股非全资子公司业绩高于原预期。可比公司18年平均PE 23.6倍,可给予公司18年24-26倍PE,目标价格区间25.44-27.56元,维持“买入”评级。

风险提示:速美业务拓展进度不及预期;订单增速放缓超预期。

风险提示

1)速美业务拓展不及预期:公司的速美业务调整至直营为主后,加大业务拓展进度,直营门店数量增长较快,但若后续业务拓展不及预期,营业增速放缓,将导致销售费用率继续提升,公司业绩受到负面影响。

2)订单增速下滑超预期:公司上半年公装业务订单增速较快,但整体订单增速放缓,尤其是家装订单增速较以往有所降低。若下半年订单增速下滑超预期,将造成经营性现金流的持续恶化。

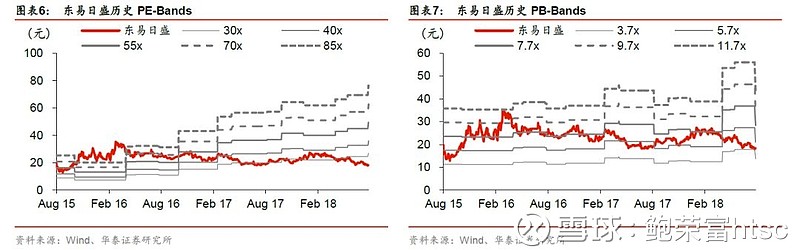

PE/PB - Bands

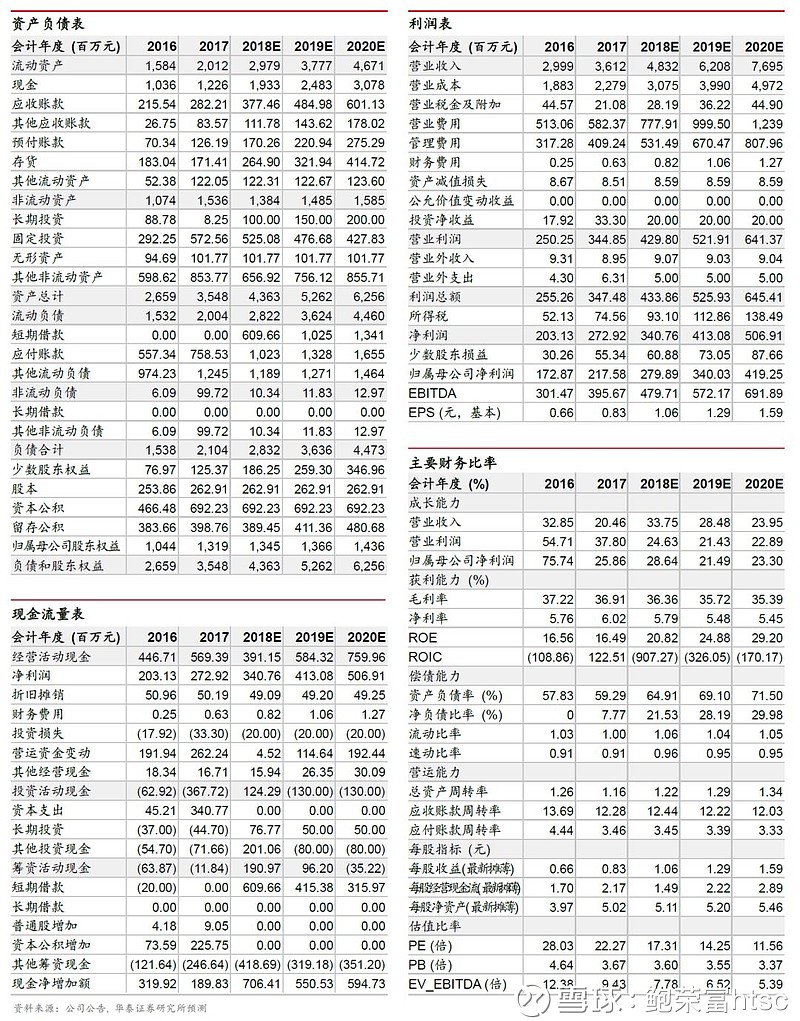

盈利预测

东易日盛近期相关报告:

【华泰建筑建材鲍荣富】东易日盛年报、一季报点评:A6稳健增长,速美18年有望扭亏

【华泰建筑建材鲍荣富】东易日盛三季报点评:基本面持续向好,业绩释放可期

【华泰建筑建材鲍荣富】东日易盛更新报告:长租千亿蓝海,速美/A6蓄势待发

【华泰建筑建材鲍荣富】东易日盛年报点评:业绩略超预期,速美业务放量可期

文章来源:

本文摘编自华泰证券研究所已对外发布的研究报告,具体内容应以研究报告原文为准。订阅人不应单独依靠本研究报告中的信息而取代自身独立的判断,应自主做出投资决策并自行承担投资风险。

报告体系:

1.中期策略系列

【中期策略NO.1】建材行业2018年中期策略:暖风拂过,龙头为王

【中期策略NO.2】建筑行业2018年中期策略:内需看化建/家装,基建待融资改善

2.财报解读系列

【财报解读NO.1】建筑行业17年报及Q1季报总结系列一:业绩增速持续提升,现金流望改善

【财报解读NO.2】建材行业17年报及Q1季报总结系列一:水泥高景气,玻纤家装成长延续

【财报解读NO.3】建筑行业17年报及Q1季报总结系列二:设计景气提升,订单/人员扩张助成长

【财报解读NO.4】建材行业17年报及18Q1季报总结系列二:从销售费用率看家居建材品牌壁垒

【财报解读NO.5】装饰行业2018年半年报前瞻系列一:公装景气向上,业绩持续提升

3.见微知著系列

【见微知著NO.1】家装行业报告:家装格局之变,群龙逐首

【见微知著NO.2】设计行业整合提速,龙头强者恒强

【见微知著NO.3】景气周期上行,化学工程谱新篇

4.再谈建筑研究方法论系列

【再谈建筑研究方法论NO.1】建筑估值之变2017:从小为美到大而美

【再谈建筑研究方法论NO.2】行业竞争格局转变,拥抱龙头时代

【再谈建筑研究方法论NO.3】建筑财务关键指标解读及牛股追踪

【再谈建筑研究方法论NO.4】估值趋于国际化,PPP海外待突破

【再谈建筑研究方法论NO.5】拨开迷雾,再看基建/房建/工建空间

【再谈建筑研究方法论NO.6】盈虚有时,三重维度复盘建筑轮动

【再谈建筑研究方法论NO.7】宏微观两维度看建筑现金流变迁

5.当前时点如何看建筑系列

【当前时点如何看建筑NO.1】继续超配低估值蓝筹,适当加码PPP

【当前时点如何看建筑NO.2】建筑混改添新动力,布局重点行业地区

【当前时点如何看建筑NO.3】行业基本面改善,精选盈利拐点标的

【当前时点如何看建筑NO.4】基建投资维持高位,关注化工家装

【当前时点如何看建筑NO.5】三维立体看一带一路,海外方兴未艾

【当前时点如何看建筑NO.6】PPP推动行业基本面持续改善

【当前时点如何看建筑NO.7】去杠杆背景下,PPP去往何处?

【当前时点如何看建筑NO.8】公路投资高增长,板块预期差修复在即

【当前时点如何看建筑NO.9】资金面看基建投资及公司业绩确定性

【当前时点如何看建筑NO.10】业绩确定性成长主线挖掘Q4行情

【当前时点如何看建筑NO.11】第三届PPP融资论坛十问十答

【当前时点如何看建筑NO.12】关注转债获批后正股超额收益机会

【当前时点如何看建筑NO.13】PPP稳健落地,积极配置大建筑

【当前时点如何看建筑NO.14】从历史三次基建宽松看当前机会

6.十倍成长股系列

【十倍成长股NO.1】金螳螂:历史三十倍牛股,三大因素现拐点

【十倍成长股NO.2】葛洲坝:投资/环保助成长,中国万喜正启航

【十倍成长股NO.3】东方园林:生态环保双布局,千亿园林龙头起航

【十倍成长股NO.4】苏交科:内外并举十倍股,环检加速再腾飞

7.当前时点如何看建材系列

【当前时点如何看建材NO.1】春季躁动买水泥,年后复工看周期

【当前时点如何看建材NO.2】一季度开门红,成长与价值齐飞

【当前时点如何看建材NO.3】基建重振利好西部地区水泥

8.策论建材系列

【策论建材NO.1】大变局:存量崛起,增量升级

【策论建材NO.2】寻找消费属性较强的建材股

【策论建材NO.3】供给突围,推“玻”助澜

9.建材方法论系列

【建材方法论系列NO.1】水泥研究框架&海螺二十年行情复盘

【建材方法论系列NO.2】建材立体复盘暨伟星新材全梳理

团队介绍:

欢迎关注和支持华泰建筑建材研究团队!

免责声明

本公众平台不是华泰证券研究所官方订阅平台。相关观点或信息请以华泰证券官方公众平台为准。根据《证券期货投资者适当性管理办法》的相关要求,本公众号内容仅面向华泰证券客户中的专业投资者,请勿对本公众号内容进行任何形式的转发。若您并非华泰证券客户中的专业投资者,请取消关注本公众号,不再订阅、接收或使用本公众号中的内容。因本公众号难以设置访问权限,若给您造成不便,烦请谅解!本公众号旨在沟通研究信息,交流研究经验,华泰证券不因任何订阅本公众号的行为而将订阅者视为华泰证券的客户。

本公众号研究报告有关内容摘编自已经发布的研究报告的,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。如需了解详细内容,请具体参见华泰证券所发布的完整版报告。

本公众号内容基于作者认为可靠的、已公开的信息编制,但作者对该等信息的准确性及完整性不作任何保证,也不对证券价格的涨跌或市场走势作确定性判断。本公众号所载的意见、评估及预测仅反映发布当日的观点和判断。在不同时期,华泰证券可能会发出与本公众号所载意见、评估及预测不一致的研究报告。

在任何情况下,本公众号中的信息或所表述的意见均不构成对客户私人投资建议。订阅人不应单独依靠本订阅号中的信息而取代自身独立的判断,应自主做出投资决策并自行承担投资风险。普通投资者若使用本资料,有可能会因缺乏解读服务而对内容产生理解上的歧义,进而造成投资损失。对依据或者使用本公众号内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。

本公众号版权仅为华泰证券股份有限公司所有,未经公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号发布的所有内容的版权。如因侵权行为给华泰证券造成任何直接或间接的损失,华泰证券保留追究一切法律责任的权利。本公司具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:91320000704041011J。