来源 | 避险山庄

此前,在国开行置换隐性债务的传闻下,镇江城投的发债利率一路向下。

但现在似乎反转了。

4月23日,一年期的“19镇国投CP001”发行利率为5.37%,相比2月底的“19镇国投SCP003”反弹29BP。不过“19镇国投SCP003”的期限为0.74年。

相比而言,4月19日发行的“19镇国投SCP004”相比同期限的“19镇国投SCP003”发行利率反弹22个BP。

这是要反转吗?

1月份置换传言流出来后,先知先觉的市场机构已先买为敬,镇江城建超短融利率一度下行220BP。

镇江另一市级城投平台江苏瀚瑞投资也下行了150BP。

如今3个月过去了,越来越多的地方政府和国开行地方分行达成置换协议——东镇江、西遵义,南湘潭、北大连,江湖称之为“城投四大天王”。

但是国开行总行、财爸、银监一直未公开表态,没有否定,也没有肯定。

理性的分析也指出,即便化债方案获批,后续仍有两大问题:一是置换后隐性债务总量没有改变,二是利息负担降低效果较为有限。

以镇江为例,假设国开行向镇江贷款400亿,期限为10年,部分置换高息的非标,每年可节约利息费用近20亿元,占原本可能产生的融资总利息费用的9%、镇江2017年一般公共预算收入的7%,这相对于镇江总体的隐性债务来说较为有限。

是不是先知先觉的机构又听到了什么风声,或是又谨慎了起来,所以报价提高了?

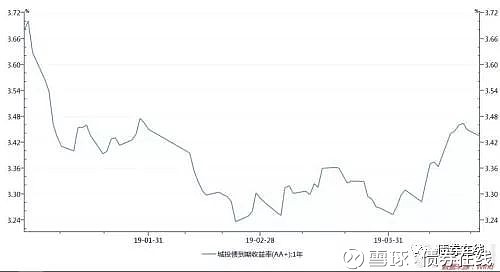

值得注意的是,AA+城投债到期收益率有所反弹,一方面可能是资金面趋紧,另外可能是风险偏好降低,烂城投的欢迎度下降。

温馨提示:如对“it-SaiD它说”产品感兴趣的读者,可以通过PC端网(网页链接)进行注册试用,这样操作体验更佳哦!