上周,反垄断的大锤刚刚挥向阿里巴巴,发下了182亿的巨款。人们还在猜测下一家是腾讯、拼多多、美团还是哪家时,稽查之风先刮到了医药行业。

今天(15号),市场监管总局发出通报,对扬子江药业实施垄断协议行为作出行政处罚。理由是:2015年至2019年,扬子江药业通过签署合作协议、下发调价函、口头通知等方式,与药品批发商、零售药店等下游企业达成固定药品转售价格和限定药品最低转售价格的协议。并通过强有力的制度和措施保证该协议实施。

翻译成大白话就是,扬子江规定下游经销商:不许低价卖药。

市场监管总局根据《反垄断法》,处以扬子江药业2018年销售额254.67亿元3%的罚款,计7.64亿元。(阿里巴巴的罚款是根据2019年营收的4%)

不管是业内人士还是普通消费者,药厂对渠道的价格指导、价格维护的现象很普遍,实质上这也是每家药企医药商务部门必备的工作内容。

如今,反垄断烧到药企了,而扬子江药业就像阿里巴巴一样,仅仅只是开始。对于医药企业来说,影响必定是深远的:

1)维系价格的经销商体系将消失,进一步侵蚀的是药企的终端售价和利润空间;

2)经销商体系利益的受损必将影响厂家的推广工作,也进一步增加药企的推广成本。

反垄断政策的波及面还不好预估,医药股却率先跳水。恒瑞医药今天收跌3.91%,已经是连续第五根大阴线了。

对于“药茅”恒瑞,最近的雷一个接一个:

1、恒瑞医药因虚构费用遭财政部“顶格处罚”,涉及金额合计419.9万元。

财政部对复星医药、恒瑞医药、上海医药、翰森制药、华润三九、赛诺菲、步长制药等19家药企使用虚假发票、票据套取资金体外使用,虚构业务事项或利用医药推广公司套取资金,账簿设置不规范等违规行为处以5万元顶格罚款。

别看5万元不大,实际上这是对药品带金销售模式的强有力打击。

恒瑞医药为什么慌,我给你举一下销售费用的数据就能理解了。根据2020年第三季度报告,恒瑞前三季度营业收入为194亿元,净利润为42.58亿元,销售费用为69亿元。2019年利润53亿,销售费用高达85亿,其中绝大部分都用作产品的学术推广、市场建设费用、差旅费等方面。对比来看,恒瑞30多亿的研发费用就有点尴尬了。

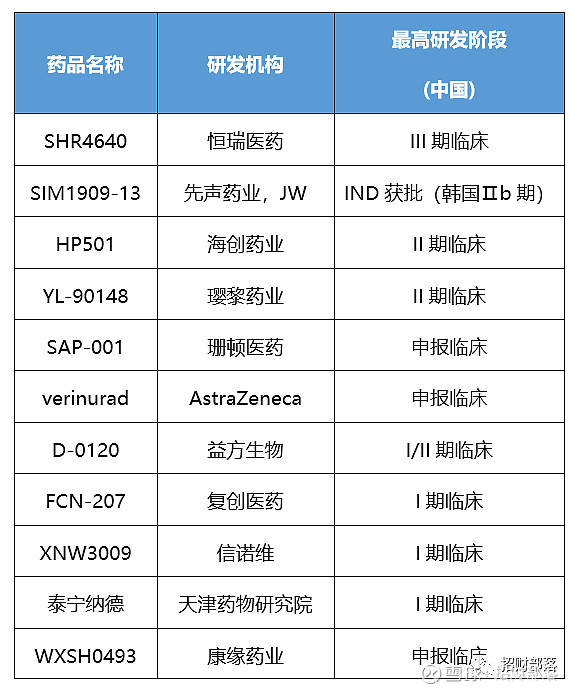

2、恒瑞旗下创新药URAT1抑制剂SHR4640三期试验失败(西安交大一专家透露,临床试验暂停了)

SHR4640主要用于高尿酸血症和痛风的治疗,高尿酸血症是痛风的主要病因,目前国内有超1.7亿的潜在人群,有超过8000多万痛风患者,且正以每年9.7%的年增长率迅速增加。

国内痛风市场接近50亿元,作为新型痛风治疗在研药物,URAT1选择性抑制剂通过选择性抑制URAT1对尿酸的再吸收及增加尿酸的排泄,有效控制血液尿酸水平。恒瑞的SHR4640可以说是走在前列的,假如临床试验失败石锤,对于恒瑞来说可是个不小的利空,恒瑞没有正面回应次问题。

3、网传第五批集采目录流出,恒瑞医药旗下造影剂产品无缘

第五批集采主要涉及注射剂,恒瑞旗下用于心血管造影、冠状动脉造影、尿路造影、CT增强扫描及脊髓造影的造影剂产品碘海醇注射液未通过一致性评价,正大天晴药业、扬子江药业、上海司太立制药等3家企业的碘克沙醇注射液已过评。

2019年中国公立医疗机构终端碘克沙醇销售额超过36亿元,恒瑞医药占据50.48%的市场份额。

市场担心恒瑞的碘克沙醇产品无缘第五批集采。

作为基本面及创新能力都很优秀的恒瑞医药遇到杀估值的逻辑比较多,再叠加市场杀大白马的逻辑就难逃一劫了。