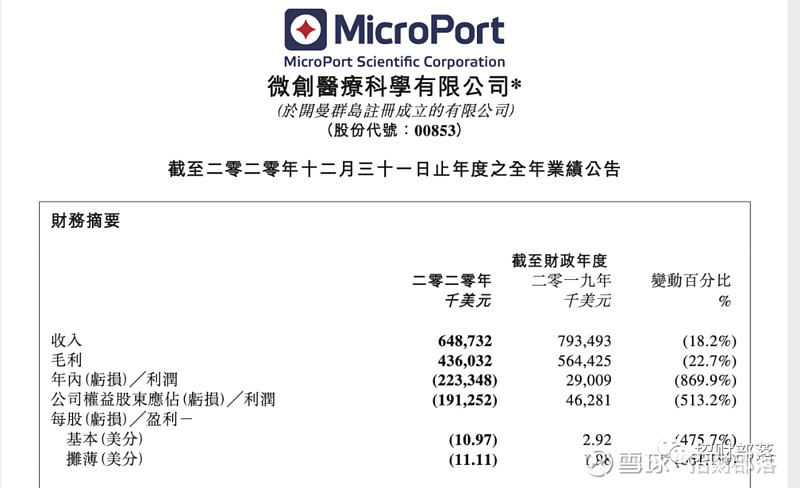

近日,港股上市的医疗器械平台型公司微创医疗发布了2020年财报。营收约42.33亿元人民币,同比下降18.2%,利润盈转亏约12.48亿元,2019年的利润为0.29亿美元。这是微创医疗自2015年以来首次亏损,一次性把过去四年累计的7个亿利润亏的一干二净。

管理层给出的理由主要有三个:1)疫情影响手术量;2)冠脉支架集采政策影响;3)研发投入增加。

分业务板块来看,心血管介入、骨科医疗器械、心律管理三大主力业务是衰退的“主力军”。

1、冠脉支架业务营收9.51亿,占比22.3%,同比下滑44.6%。很大的原因是冠脉支架集采后,微创医疗给经销商补贴库存;

2、心律管理业务营收11.85亿,同比下滑16.2%,起搏器业务下半年放量增长24.7%;

3、骨科业务营收13.7亿,同比下滑13.7%,疫情对骨科手术影响很大;

4、心脉医疗(大动脉及外周支架)营收4.7亿,同比增长,全面超越国内对手先健科技;

5、微创心通医疗(心脏瓣膜业务)营收1亿,同比增长383%,颇有赶超启明医疗之势;

6、神经介入业务2.16亿,同比增长17.5%;

7、手术机器人,图迈机器人2021年1月完成全部注册临床试验入组,鸿鹄机器人年内进入绿通,2020年6月实现首例临床,蜻蜓眼三维电子腹腔镜提交注册申请。

从业绩角度来看,疫情叠加集采政策给微创医疗冲击太大了。

从融资层面看,微创医疗进行了多轮的股权融资以及分拆子公司上市,账上资金10亿美元,约合65亿人民币。高瓴资本就参加了微创母公司、瓣膜业务的心通医疗、手术机器人、心律管理业务的融资。融资后微创医疗的有息负债为15.8亿元,同比减少了10亿。

2020年微创医疗研发费用为12.65亿,同比增长了27.2%,占应收近30%。研发投入接近了迈瑞医疗2019年的14.6亿水平。微创对研发投入可真是舍得投钱。

与2020年微创医疗进入亏损的年份不同,股价走势却节节攀升。以高瓴资本为首的大资金多轮增持,微创董事长更是在去年12月股价大约为40港元的高位增持了两千多万股。

资本市场对微创医疗的估值逻辑完全变了,由传统的PE估值变成了按赛道估值,介入瓣膜是好赛道、手术机器人是好赛道。这种估值逻辑在大机构的长期资金加持下被放大了。

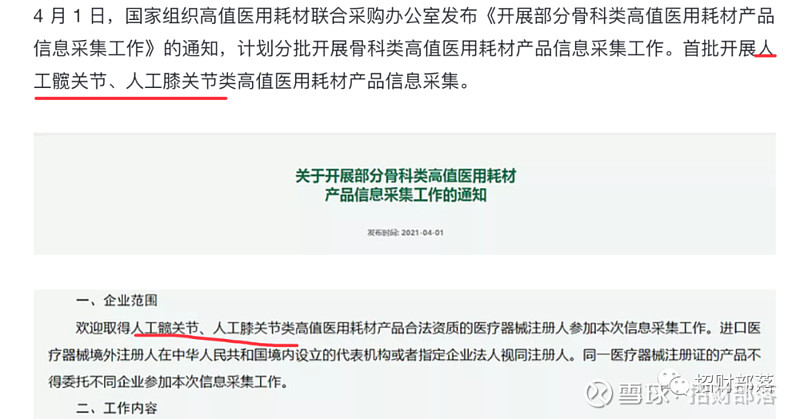

然而,4月1日国家高值耗材联合采购办发布了通知,人工髋关节、人工膝关节集采箭在弦上。按此前采集的产品信息,下一步的集采方向是除颤器(心律管理业务)、封堵器(子公司东莞科威)、骨科材料、吻合器等产品,对于微创医疗可谓是精准打击。

对微创医疗来说,未来一年指望通过业绩来支撑股价就显得悬乎了。假如未来几年,集采扩大到其他品类的话就更难有利润了。

而目前微创还在分拆手术机器人业务、心律管理业务在科创板或者港股上市。毫不夸张的说,微创现在的“核心”产品已经不是医疗器械,而是子公司。

因此,对于微创医疗来说一季报非常关键。冠脉支架国家集采,微创医疗是唯一一家拥有两款中选产品的国内公司,中选产品的总意向采购量在所有企业中排名第一。一季报冠脉支架业务的数据将直接反映着“薄利是否能多销”、“价格换市场”是否成立。假如答案是否定的,那么往后遭遇集采的业务都毫无疑问是致命的打击。

高瓴资本在去年3月份首次买入,并有两次加仓,综合下来成本不过17、8港元;董事长常兆华去年12月高位增持成本在40港元。

而你,有安全垫去赌吗?