据我的研究,浙江美大这只股票有十倍的增长潜力,今天主要讨论投资逻辑和结论。

一、有关估值的推算

浙江美大2015年至2019年收入复合增长率高达34%,净利润复合增长率高达31%,根据浙江美大2016-2019年近4年的收入和利润增长情况进行预测,考虑到2020年新冠疫情的影响,假设2020-2023年美大营业收入和净利润都按照10%,30%,30%,20%的增长,预测的美大2020-2023年的净利润分别为5.08亿元,6.6亿元,8.58亿元,10.30亿元,

上图是我的分析结论,到2023年,净利润10.30亿元,给20倍PE,浙江美大估值为206亿元,对于美大目前的市值有3倍左右的上涨空间(截止2020年4月1日,美大市值为75亿,市盈率17)

投资浙江美大3-5年的累计收益在300%以上,长期看浙江美大具备十年十倍股的潜质。接下来从几个方面来论证。

二、为什么说浙江美大有10年10倍的增长潜力?

主要从三个方面的逻辑讲:

第一个逻辑是:从1000亿到10000亿或者从2000亿到20000亿是很难的,如果从1万亿到10万亿就更难了。从一个公司来讲的话,我认为有10倍的增长潜力,75亿到750亿是比较容易实现的。那么这个逻辑成不成立呢?必须要有行业和公司方面做基础,才能得到一个十年十倍这样的逻辑。大家知道估值是面向未来的,假设条件一定要有一定支撑的。我这里也讲一下主要假设条件。第一个假设条件是集成灶相对于油烟灶的优势可以得到大家的认可。集成灶未来会成为一个发展趋势。如果这个假设条件不成立的话,那么未来保持高增长的条件也就不太成立。

第二个假设条件是行业的增速,包括公司的增速。假设公司未来5年内保持20%-30%的增长,是因为行业在16-19年复合增长率达到了57%,数据来自北京中怡康时代市场研究公司,因为很多券商的报告也是用这个数据,具有一定可信度的。另外公司从2012年上市,基本保持了复合30%增长,在15-19年收入增长率30%,净利润增长率31%。

第二个逻辑:从行业的市场空间规模来讲,未来10年想要保持高增长,行业必须足够大。接下来分享行业空间是怎么推算的。

从增长空间,美大未来在集成灶的收入未来有230倍的增长空间。中国14亿人,每3个人组成一个家庭,共有4.6亿个家庭。一个家庭按一台集成灶算,则共有4.6亿台集成灶,也可以说集成灶和油烟机加起来有4.6亿台。保守测算4.6亿台的市场规模中,未来油烟机占50%、集成灶占50%(集成灶不一定会把油烟灶彻底消灭掉),按此测算集成灶未来还有4.6亿台*50%=2.3亿台的市场规模。这是销售市场空间的数量推算。

据浙江美大2018年报数据,集成灶销售收入12.66亿元,调研数据18年集成灶销量约30万台,推算出美大集成灶的出厂单价约4220元。参考火星人、帅丰、亿田等集成灶品牌的单价,大概在4000-5000左右。考虑美大不可能独占市场,根据美大在集成灶市场占有率约30%,按4.6亿台*50%*单价*30%,得到美大在集成灶的市场规模约2912亿。根据2018年销售收入12.66亿,增长空间有230倍。

第三个逻辑:浙江美大能不能继续保持高成长高盈利?集成灶目前发展很好,盈利能力也很强,我们要考虑未来10年能不能维持高盈利、高成长,特别是浙江美大能否维持竞争地位。浙江美大是行业龙头、公司优秀,主要表现在:1)浙江美大第一家发明集成灶、第一个上市,具备先发优势;市场占有率30%,行业第一、产量第一、销量第一(是第二名火星人的2倍),收入规模行业第一,净利润超行业第2-4名的总和。净利润方面,美大是当之无愧的龙头。2)浙江美大在产能扩张和KA市场开拓上走在前列,帮助公司维持领先竞争对手的优势,市占率也会进一步提高。以下是美大和竞争对手的对比图。

、

美大不仅销量领先,盈利能力也强(净利润超过其他几家的总和)。跟第二名火星人的竞争对比来看,第二名增长很快及线上销售很好。根据我的分析,第二名可以无视,主要原因是:(1)火星人的销量主要靠提高推广费用加客户返利推起来的,可以看到火星人的净利润是最差的。从成本费用利润率(相同的成本费用带来的利润是多少)来看,浙江美大相同的成本费用带来的利润,是火星人的4倍,可见竞争差距有多大。(2)从销量看,美大的销量是第二名火星人的2倍。

那么还可以从哪些方面看出浙江美大优秀呢:3)浙江美大的资产质量比较好,账面无有息负债、自有资金占总资产的比重大于35% ,基本上就是靠内生增长创造价值。

下图为美大和其他家电优秀企业的对比。主要对比行业龙头老板电器、格力、美的这些知名公司,浙江美大的盈利能力从多个盈利指标反应,超过老板电器,甚至超过格力和美的。浙江美大的销售净利率、营业利润率超过老板电器和格力美的,在家电行业排第一。毛利率高达50%,也是超过格力美的,与老板电器齐平。2018年美大ROE为28%,且从前面几年到2018年ROE不断上升,公司不断变优秀。我们都知道老板、格力、美的ROE都很高,ROE提高有几个关键,一是提高毛利,二是提高周转率,三是提高杠杆率。考虑到负债规模,美大的资产负债率远低于其他家电企业,如果把资产负债率考虑进去,美大在盈利能力上不逊色于家电行业任何一家最优秀的公司。

今天就讲这么多,主要分享估值的根据、十倍增长的根据,及与竞争对手对比、盈利能力还有成长性做了介绍。谢谢大家。

Q&A:

【Q】请教下浙江美大集成灶相比于其他竞争对手优势在哪里?

【A】主要有4个方面的优势:1、技术和产品优势,浙江美大第一个发明集成灶,拥有的国家实验室在集成灶里面也是最全的、最多的。

2、生产优势。美大目前的产能规模是最大的,基本是别人的两倍。另外美大在17年投了一个110万台的智能工厂,预计2020年竣工完成,所以未来有领先的智能制造的优势。我认为目前美大的制造成本也是最低的。

3、渠道优势,美大在线下的渠道是最广的,有人会认为火星人在京东线上平台会卖的比较好,但是那个销量是微不足道的,纵观整个行业,90%的销量还是要靠线下经销商完成。即使线上销售,也是通过经销商渠道进行安装。

4、品牌优势,美大在高端品牌和KA市场上,相比其他品牌具有显著的优势,我在线下调研过,包括红星美凯龙。

【Q】精装修房对浙江美大会有影响吗?产品差异化在哪里?

【A】精装房属于工程渠道,目前美大也在拓展。但工程渠道目前以油烟机为主,我认为长远看工程渠道未来还是要走线下零售,工程渠道也不会是老板电器一个好的渠道,只是短期的,支撑不了长期发展。因为老板电器是从一二线KA渠道慢慢渗透到三四线和互联网扩展,最终又把握了工程渠道。但是油烟机行业几乎零增长了,未来如果工程渠道下降的话,更新换代还是要靠零售渠道。

【Q】集成灶产品差异化在哪里?

【A】集成灶跟油烟机比的话,差异很大;如果跟头部几个集成灶企业对比,就主要看技术优势。技术优势短时间看不出来,但使用一两个月以后,你会发现有些集成灶品牌没掌握核心技术,使用上肯定是有差别的,比如吸油烟率、内部清洗难度;另外从整个产品材质、质量上也有差异。这种差异性在网上看图片很难找到,在线下体验比较明显能感受到。

【Q】如何看待管理层?

【A】管理层主要老夏和他的子女,及主要的高管,跟着他创业的三个副总经理。原来是老夏儿子接班,今年下半年老夏女儿接班。我的看法是,老夏的子女学历不差,目前大家比较诟病的是销售不行。我看了很多老夏的演讲、视频和采访,老夏是很关注产品稳健发展的人。最重要的还是产品,如果接班人一直按老夏的思路走的话,公司会维持比较好的发展。大家担忧火星人线上发展很快,会被火星人赶超,我自己之前也做过一段时间的互联网,有人说互联网最看重的是销售,其实在互联网运作的过程中,包括主播平台,如果拿到的产品如果不好,再好的销售也是空谈,只能是短期刺激,做一次性买卖。如果要做长期企业,产品质量是第一位的。记得段永平说过一句话“大家都觉得OPPO、VIVO是靠销售起家,这是市场上的误解,只有20%是靠销售,70%-80%还是要靠优质的产品”。

【Q】集成灶市场空间是否考虑没有去掉农村家庭与城市不用集成灶的家庭?。

【A】这里分析的是长期趋势。有3家集成灶公司招股书中提到一点,我很认同,随着中国收入不断增长、生活水平的不断提高、消费升级的推进、农村走向城市化,未来不管是油烟机还是集成灶,农村家庭也会慢慢使用这个产品。

城市家庭不用集成灶,这个逻辑说不通。当年老板电器的油烟机从一线拓展到三线,因为人们向往好的生活是不会改变的。慢慢随着三四线生活水平提高,美大就从三四线开始,因为一二线已经被老板电器给占领了。集成灶包括厨电行业看重渠道和品牌的,但如果集成灶是一个真正的好产品的话,迟早会替代油烟机。集成灶几个优势:更美观,吸油烟率高,噪音更小,这几个方面都是对人更好的体验,人不可能追求差的东西,都是往好的方面去追求,所以我是按整个市场空间对半分预测的。

【Q】浙江美大老板的品质怎么样,愿不愿意分享利益给小股东,有没有正面的事例或者污点?

【A】美大的老板的品质是完全没有问题的,我关注了很久,他是很愿意踏踏实实把产品做好的人,而不是靠销售、靠包装;是踏踏实实要把实业做好的人。他的激励机制很好,分红率很高达到72%,主要高管持股很多,所以激励机制基本是绑定的。包括股东结构也是没有问题的,老夏和他的子女掌握的很高的股份比例。

【Q】集成灶谁用谁喜欢,我也很认可集成灶的优势,那么为什么集成灶的市占率提升为什么那么缓慢,目前是多少?大概5-6%?

【A】从增长速度看,并不慢,30%以上的高增长,目前大概9%左右,厨电是耐用品,也和人们的认知有关和市场教育有关,很多人都没听说过集成灶

【Q】怎么看待美的等家电巨头进军集成灶带来的竞争压力呢?

【A】这是提高集成灶知名度的利好,传统巨头家电的集成灶都是贴牌生产的,目前还不具备竞争优势。

【Q】同行扩充产能的数据吗?

【A】查了一下IPO企业的产能数据,其中亿田扩张蛮多的,跟美大差不多;火星人和帅丰也在扩张,但是他们有扩张的计划,没有落地,所以现在才10+万的销量;美大的销量估计19年40万台左右,而且扩张110万台,预计2020年竣工。

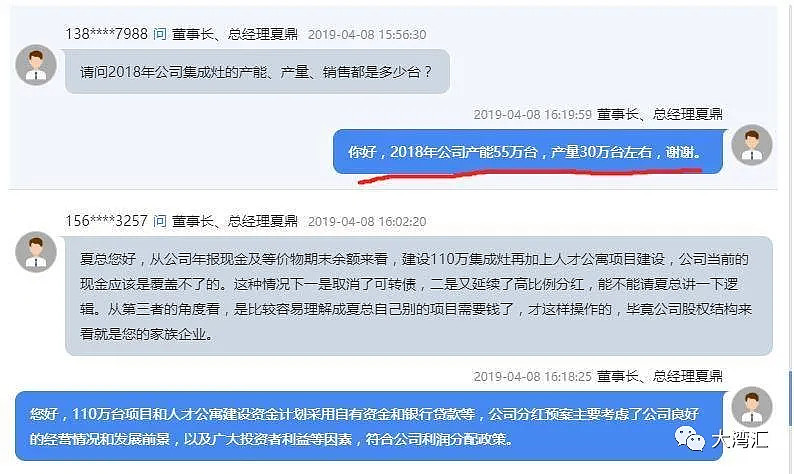

扩张是要根据未来的销售计划来的,其他几家的落地并生产至少落后美大3年以上。前面发了一张图是各家产销量的数据,可以看到美大产能利用率在50%左右。这个数据是美大在18年全景网提问回答:产能55万台,18年销售在30万台左右,所以2018年产能利用率是50+%。

【Q】目前看到公司产能利用率只有50%多,怎么看待这个指标?公司当面有没有关于未来怎么产能利用率提升的一个指引或者计划?

【A】美大的销售能力没跟上,是大家诟病的问题。火星人每年保持70-80%的增长,而美大一直很平稳增长30+%、40+%,今年好像20+%。但是我们不能只看这种激进的打法。激进的打法会导致销量起来了,但利润没有起来;靠激进的销售、各种推广、各种经销商销售返利而搞得没有利润。美大的同等成本费用带来的利润是火星人的四倍,所以要这个销售增长有什么用呢?这是提供一个思路、逻辑。目前浙江美大在KA渠道做的还是蛮好,火星人这种激进的打法在2018-19年就能看到的弱点,虽然收入增长很快,但利润增长已经很弱了。