没绷住。

【要点提示】

· 经销商集团板块平均上涨5.62%,表现最强;

· 乘用车板块微涨0.78%,市值减少600亿元;

· 新能源&智能化、商用车、零部件板块分别下跌1.8%、1.7%和1.11%。

2022年第45周,汽车股没能延续第44周的大涨行情,股价仅微涨0.07%,但市值蒸发约980亿元;82只统计在册的股票中,翻红个股仅占三成。

大盘方面,上证指数和恒生指数继续收涨,但涨幅分别收缩至0.54%和7.21%;深证成指收跌0.43%。

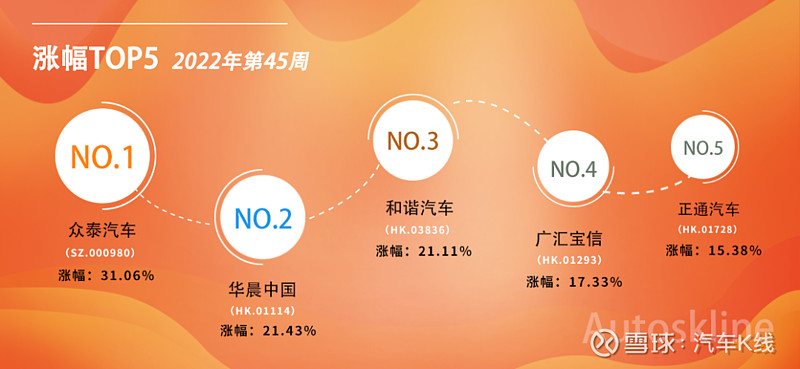

从总榜单来看,众泰汽车一骑绝尘,涨幅超过30%;华晨中国、和谐汽车涨幅超过20%,另有广汇宝信、正通汽车涨幅超过15%,其余翻红者,涨幅均在10%以内。

跌幅方面,唯有江淮汽车跌幅超过10%,其次安凯客车、汽车之家、先导智能、德赛西威和亿华通均下跌超过6%,跌幅居前。

整体来看,跨过里程碑式的第44周,汽车股再次陷入了低迷。

以下,《汽车K线》将统计在册的股票分为五大板块,逐一进行分析。

01 、乘用车:众泰面临警示整改,华晨受益百亿投资

第45周,乘用车板块股价平均上涨0.78%,市值蒸发612亿元,众泰汽车与华晨中国逆势大涨。

其中,众泰汽车周内收获三次涨停,即便周五收跌7.63%,依然挡不住其以31.06%的高涨幅强势霸榜。截至11月11日收盘,众泰汽车已经飙至7.51元/股。$众泰汽车(SZ000980)$

从11月1日到11日,众泰汽车在8个交易日中斩获6板,汽车圈恐无出其右者;讽刺的是,其当前市值已经超过东风汽车集团、江淮汽车和北京汽车。

众泰汽车的“反常”表现,引来监管机构深交所的《关注函》。不过,众泰汽车已澄清自己是“无辜”躺赢。

11日,中国证监会浙江监管局也递来《警示函》,指出众泰汽车在11月4日查明相关报道不属实之后,未就不实内容向媒体提出更正或撤回要求,也未及时发布公告澄清,直至11月8日才发布公告。众泰汽车董秘杨海峰在深交所投资者关系互动平台回复投资者关于重整进展的问题时,答复不准确。

上述行为违反了信息披露管理办法,董事长黄继宏、总经理连刚、董事会秘书杨海峰对未及时披露澄清公告负有主要责任,董事会秘书杨海峰对未准确答复公司重整进展负有主要责任。

浙江监管局决定对众泰汽车、黄继宏、连刚、杨海峰分别采取出具警示函的监督管理措施,并记入证券期货市场诚信档案,并要求其提交书面整改报告。

尘埃落定,这场“闹剧”算是告一段落。不过这场风波中究竟是谁“口出狂言”,又为何如此“胆大包天”,仍是未解之谜。谜团太多的众泰,最好敬而远之,不然最受伤的,恐怕还是那些无辜的散户。

除了摘帽不久的众泰,复牌不久的华晨也“来势汹汹”,但有迹可循。

第45周,得益于周五大涨17.4%,华晨中国周内收涨21.43%,排名第二。

消息面上,11月11日,华晨宝马宣布投资100亿元,扩建其沈阳动力电池生产基地,这是继华晨宝马生产基地大规模升级项目(里达工厂)总投资150亿元后的又一笔重大投资;扩建完成后,这里将成为宝马集团全球第三家动力电池中心。

除上述两只股票外,小鹏汽车和理想汽车美股分别上涨7.74%和3.6%,蔚来美股下跌1.03%;同时三家造车新势力港股分别下跌5.87%、4.14%和3.86%。

其中,蔚来H股于10日盘中刷新52周最低69.55港元/股,翌日大幅拉升20.4%。

第三季度,蔚来车辆销售额为119亿元,同比上涨38.2%;净亏损41亿元,亏损同比扩大392.1%。这也意味着,今年前三季度,蔚来累计亏损已经超过86亿元,深陷越卖越亏的泥潭。

理想汽车与小鹏汽车暂未发布第三季度经营业绩,预测不会太乐观。

传统车企江淮汽车本期垫底,跌幅超过10%。从销量来看,江淮汽车10月销售4万辆,同比上涨10.18%;1-10月累计销售41万辆,同比减少4.86%;SUV车型和轻型货车是其销量主力。

整体而言,乘用车板块除众泰和华晨逆势大涨外,主流车企表现平平。

02 、经销商:上演反转

第45周,汽车经销商集团板块股价平均上涨5.62%,市值增加约30亿元,表现最强,其中仅汽车之家出现下滑。

有意思的是,第44周领涨的汽车之家,本期垫底;而上周垫底的和谐汽车与广汇宝信,本期反弹领涨。

具体来看,和谐汽车上涨21.11%,广汇宝信上涨17.33%,正通汽车上涨15.38%,为板块涨幅前三,也成功霸占总榜第三-五。

其中,和谐汽车主要在第一、二个交易日分别上涨10%和11.11%。

建银国际维持该股“跑赢大市”评级,目标价4.10港元;截至11日收盘,和谐汽车报收1.09港元/股,上升空间充裕。

广汇宝信主要在11日拉升12.83%,截至周五收盘报0.44港元/股。

跌幅方面,汽车之家H股和美股分别下跌6.84%和6.78%,市值合计蒸发35亿元。

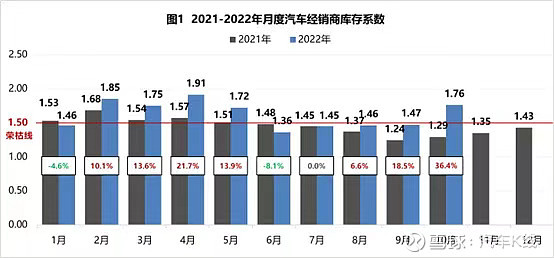

根据中国汽车流通协会最新数据,10月,汽车经销商综合库存系数为1.76,环比上升19.7%,同比上升36.4%,库存水平位于警戒线以上。

从近期来看,“金九银十”成色不足,11月疫情频发,汽车市场压力依然较大,本期的反转与大涨,应该偶然因素更多。

03 新能源&智能化:大面积飘绿

第45周,新能源&智能化板块股价平均下跌1.8%,市值蒸发约330亿元,其中仅3支股票翻红,且涨幅较为有限。

具体来看,赣锋锂业H股上涨6.86%,科力远上涨5.71%,天齐锂业上涨2.94%。$赣锋锂业(SZ002460)$

消息面上,赣锋锂业与江西省横峰县人民政府、绵阳富临精工股份有限公司(简称“富临精工”)达成《战略合作框架协议》,三方拟共同构建锂电产业链体系。按照协议,富临精工与赣锋锂业拟按照60%、40%的股权比例设立合资公司,在横峰县投资建设年产20 万吨磷酸二氢锂一体化项目。

近日,高盛将该股目标价由114港元上调至115港元,评级“买入”。

科力远则于11日盘中刷新52周最高10.93元/股,终报收10.36元/股。

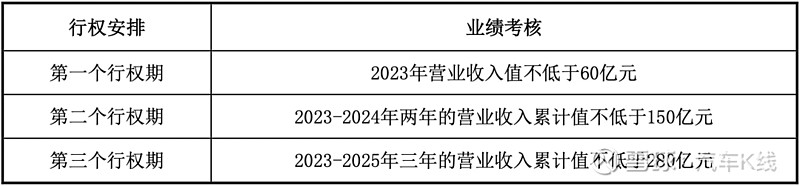

科力远披露了2022年股票期权激励计划(草案),拟授予的股票期权数量为1.2亿份,占公司股本总额的7.22%;激励对象不超过280人,占公司(含子公司)2021年报告期末在职员工人数3,380人的8.28%。

第一个行权期公司层面的业绩考核为2023年营业收入值不低于60亿元。根据以往数据,2021年,科力远营业收入为30.58亿元,意味着2023年其营业收入将翻倍。今年前三季度,科力远营业收入为22.9亿元,同比增长6.07%。

跌幅方面,先导智能、德赛西威、亿华通-U的一周跌幅均超过6%,垫底该板块。

整体而言,该板块本期表现平平。

04 零部件:整体表现不强

第45周,零部件板块股价平均下跌1.11%,市值减少约54亿元,其中仅玲珑轮胎和华域汽车上涨,且涨幅均未超过2%,其余个股全部下滑。$玲珑轮胎(SH601966)$

近日,光大证券给予玲珑轮胎“增持”评级,同时因商用车产品需求低迷,公司盈利能力下降,下调了玲珑轮胎的盈利预测,预计2022-2024年净利润分别为4.34亿元、11.63亿元和13.59亿元。

今年前三季度,玲珑轮胎净利润约2.2亿元。截至11日收盘,玲珑轮胎报收19.13元/股,华域汽车报收18.3元/股。

跌幅方面,三花智控下跌3.51%垫底,宁波华翔下跌2.18%,福耀玻璃A股下跌2.02%,为跌幅前三;其余个股跌幅均在2%以内。

消息面上,福耀玻璃近期在全国银行间市场公开发行2022年度第十期超短期融资券,发行总额为3亿元,募集资金将主要用于偿还公司即将到期的金融机构借款。

05 商用车:中国重汽领涨

第45周,商用车板块股价平均下跌1.7%,市值减少约13亿元,其中仅3支股票上涨,即中国重汽H股和A股分别上涨7.95%和1.28%,五菱汽车上涨1.41%。

跌幅方面,安凯客车下跌6.96%垫底,截至11日收盘报6.28元/股;中通客车下跌5.66%,截至11日收盘报14.84元/股;汉马科技下跌4.04%,排名倒数第三,截至上周收盘报6.89元/股。

10月,安凯客车仅销售226辆,前10个月累计销售2269辆,同比减少20%。

中通客车的市场表现同样不乐观,10月销售1013辆,前10个月累计销售6084辆,同比减少约15%;而汉马科技今年前10个月只销售4,886辆,同比更是减少60%。

除此之外,江铃汽车、东风汽车、亚星客车的一周跌幅,均超过3%。

其中东风汽车10月销售11,468,前10个月累计销售11万辆,同比减少约30%。亚星客车就比较惨了,10月只销售124辆,前10个月累计销售1446辆,与去年同期基本持平,其他商用车企业的销量不再赘述。

商用车行业着实经历着凛冬。

END Views of Autoskline

汽车股在第45周未能延续前一周的大涨,其实在意料之中。严峻的疫情形势和产业环境之下,汽车市场难挡寒意,资本市场也变得更加谨慎。

2022年只剩下不到两个月的时间,汽车股也许还会有“曙光乍现”的时刻,但恐怕难以逃脱低迷的主基调。或许就像华泰证券预计的,2023年上半年,市场才能筑底。@今日话题 @雪球 @雪球达人秀 @新能源车ETF @球友俱乐部 #股民的日常# #今天聊点啥# #汽车股涨跌榜#

后附:《2022年第45周股价涨跌总榜》