$拍拍贷(PPDF)$拍拍贷二季报分析,下一个$趣店(QD)$。

二季度亮点一览

1贷款撮合量、营业收入、ARPU均创历史新高

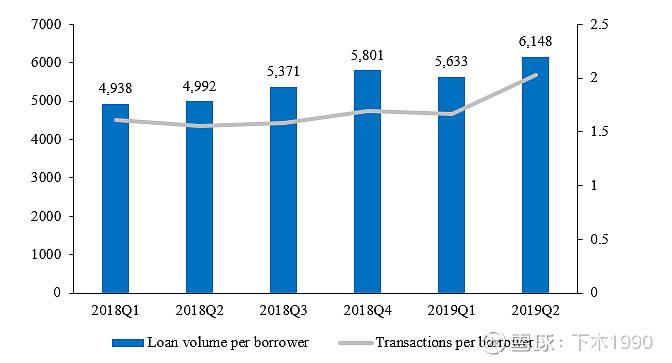

P2P业务受“三降”压制但助贷业务进展超预期,2019Q2贷款撮合额同比增长28.9%至216.11亿元创历史新高。从供给来看,机构授信额度到达450亿支持助贷业务增长。短期产品和复贷占比提升使借款人的交易频次和交易规模得以增长。2019Q2,活跃借款人人均借款频次接近2次,人均借款金额为6148元,均为历史新高。

1贷款撮合量、营业收入、ARPU均创历史新高

P2P业务受“三降”压制但助贷业务进展超预期,2019Q2贷款撮合额同比增长28.9%至216.11亿元创历史新高。从供给来看,机构授信额度到达450亿支持助贷业务增长。短期产品和复贷占比提升使借款人的交易频次和交易规模得以增长。2019Q2,活跃借款人人均借款频次接近2次,人均借款金额为6148元,均为历史新高。

图:人均借款金额和借款频率

数据来源:公财报

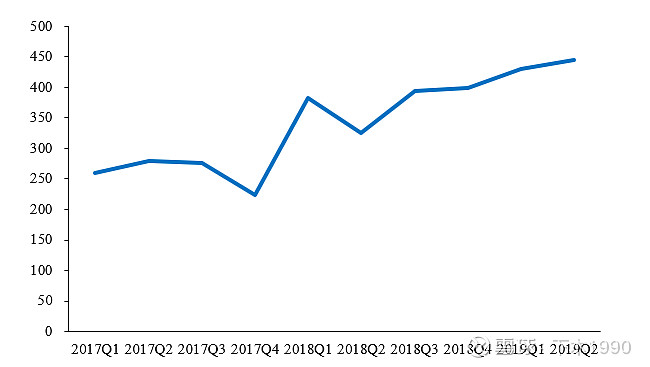

虽然平均借款期限缩短,但受益于人均借款金额的提升,活跃借款人的ARPU达到444.5元,也为历史最高。

图:活跃借款人ARPU(元)

数据来源:公司财报

综上,2019Q2实现营业收入15.62亿元,创造历史最高值,经营利润率为49%相比去年同期上升5pct,净利润则为6.6亿元。

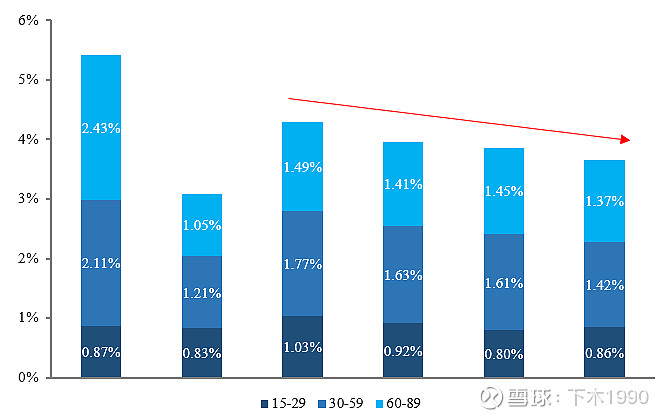

2逾期稳中有降

2019Q2,拍拍贷15-29天、30-59天、60-89天、90-119天、120-149天、150-179天的逾期率分别是0.86%、1.42%、1.37%、1.19%、1.26%、1.21%。其中,M3以下短账龄逾期率有所下降,这与助贷业务占比上升、客户资质提升有关。往前看,随着首贷客户通过率下调以及复贷率维持在高位,拍拍贷的逾期水平将保持稳定。

图:M3内逾期率下降

数据来源:公司财报

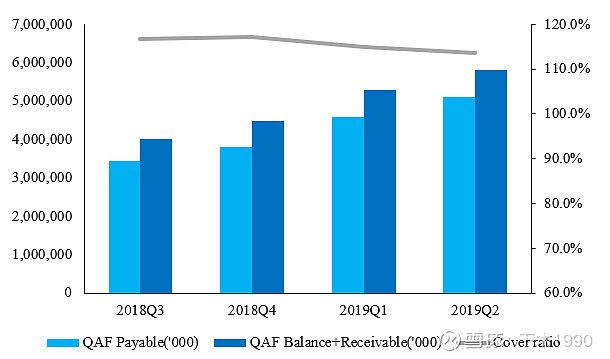

3 拨备充分

对于出借人较为关注的质保金,目前拍拍贷的安全垫依旧较厚。截止2019Q2,应收和实收质保金合计58亿元,占覆盖本金的22.5%,环比下降0.9pct;拨备覆盖率113.5%,环比下降1.5pct。目前,质保金覆盖范围包括P2P赔标以及表外的助贷业务(银行和消金为资方),合计覆盖本金大概260亿元。考虑到P2P总量190亿,消金和银行存量至少在70亿以上。

往前看,随着助贷业务占比提升以及P2P存量压降,未来质保金计提率和对本金的覆盖比率都会有所下降。截止2019Q2,公司现金以及短期流动资产为24亿元,相比上一季度有所下降,主要源于投入结构化信托的劣后资金以及助贷业务的保证金增加。

图:拨备覆盖率

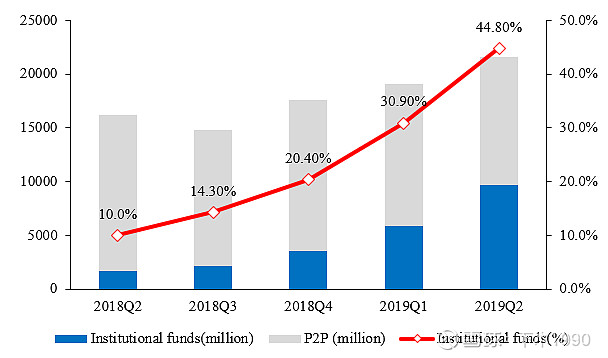

助贷业务超预期

助贷业务是目前拍拍贷的第二条腿,且公司重心在不断向这条腿倾斜。在2018年初,拍拍贷的机构资金占比渺渺。但在1年半的推进之下,其助贷业务进展顺利,机构资金占比最近两个季度都以10%+的速率增长。2019Q2,拍拍贷撮合的贷款中机构资金占比上升到44.8%,资金来源也趋于多元化,从早期的同业以及信托机构逐步扩展到银行和消费金融公司。截止7月,拍拍贷共与20多家持牌金融机构达成合作,获得的总授信额度约450亿元。其中,银行和消费金融公司的资金占比逐渐上升,信托资金占比下降到20%。随着银行和消费金融公司资金占比的提升,资金成本降低将有助于货币化能力的提升。

图:资金来源拆分

数据来源:公司财报

目前,上海地区对于网贷三降的执行力度加大,地方试点工作的不确定性增加。受此影响,拍拍贷近期开始收紧P2P端的业务量,限量供应散标和彩虹计划,目前的日贷款规模在2500-3000万。未来,机构资金将填补增长缺口成为业务支柱,规模占比将大幅提升。就7月数据来看机构资金占比已达到53.5%。

根据业绩指引,拍拍贷三季度的贷款撮合量介于220亿至240亿元之间,下半年机构资金撮合的成交额将介于320亿至380亿元之间。假设四季度贷款规模与三季度持平,按照业绩指引下限测算,拍拍贷下半年撮合贷款440亿中将有320亿来自机构资金,机构资金占比将提升到70%以上,将接近乐信目前的水平。

助贷业务影响几何

事实上,除了拍拍贷以外,包括51信用卡、小赢科技、玖富、微贷网等上市平台均在今年加大与金融机构的合作力度,增加机构资金占比以寻求新的增长点。就近期的机构资金占比来看,拍拍贷和玖富的拓展较为顺利,年底或能达到目前乐信和360金融目前的水平。

对于以P2P主营但发力助贷业务的上市公司,对于未来远期的影响,笔者以为主要有以下几方面。

1 通过助贷寻求业务增量,缓释P2P业务的政策风险

在去年底签发的《关于做好网贷机构分类处置和风险防范工作的意见》即175号文中,整治办对已经出险以及未出险的机构进行分类处置说明。同时,对于正常运营机构降积极引导其转型为网络小贷公司、助贷机构或为持牌资产管理机构导流等。

对于平台而言,提高助贷业务占比一方面是通过与金融机构合作增加自己的技术赋能属性,突破P2P“三降”限制寻求新的增长点。另一方面则是逐渐摆脱对P2P散户资金的依赖,以缓释公司业务所面对的政策不确定性。根据业绩指引数据,如果P2P业务面临的政策阻力较大,拍拍贷可以根据175号文精神逐渐消化P2P存量、完全转型助贷机构。

2 货币化能力或降低

贷款的货币化能力主要取决于借款综合成本、借款期限、资金成本以及风险拨备计提率。由于金融机构面向优质或次优借款人,所以在助贷业务中对借款人的准入条件更加苛刻。相应的,借款人的综合借款成本会被限制在IRR36或APR24以下。同时,机构资金成本目前仍然高于P2P散户的资金成本,拍拍贷目前的机构资金成本在10%出头,而此前1年期彩虹计划的预期收益率也不过9%。所以,受到利率限制以及资金成本上升,助贷业务的货币化能力会略低于P2P业务。如果借款期限不变,随着助贷业务比例的上升,下半年贷款业务的take rate可能会下降到6%以下。

但往前看,随着对接机构数量的增加,助贷机构的议价能力往往会提升,倾向于使用资金成本更低、期限更长、额度更高的银行和消费金融公司资金。所以随着拍拍贷助贷业务比例以及合作机构的增加,未来的资金成本会有所下行。此外,由于面向更加优质的客群,质保金的计提率也会下降。长远来看,这两方面都会小幅支撑未来贷款业务的货币化能力。

3 获客成本增加但资产表现提升

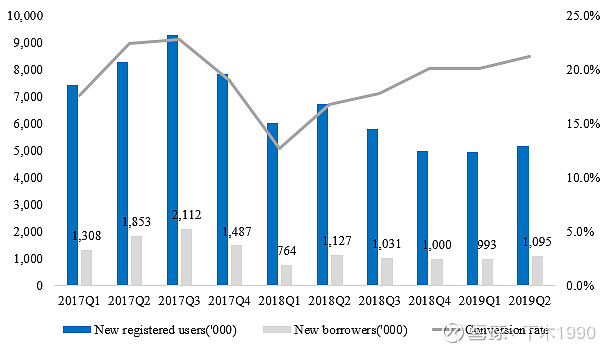

由于面向更为优质的客群,平台的授信通过率会有所下调,获客成本因此增加。2019Q2拍拍贷的获客成本为190元,相比以前130-150元的区间有较为明显的提升。同时,拍拍贷的获客渠道也在变化,目前主要靠抖音、快手、爱奇艺、斗鱼的一手量获客,虽然成本增加转化率还是保持在20%以上。

图:注册到完件的转化率

不过,拍拍贷有大量的重复借款人,这些重复借款人中不乏一些积累长期信用行为的优质客群,可以输送给金融机构。截止2019年第二季度末,拍拍贷的注册用为9902万,累计借款人为1653万人。

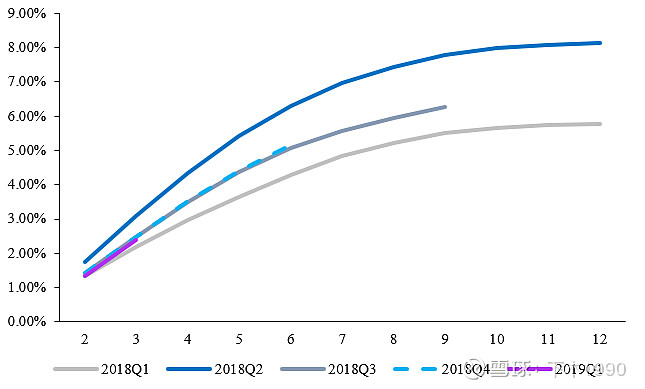

资产表现将随着助贷业务占比一起提升。从Vintage 30+逾期率来看,2019Q1撮合贷款在MOB=2/3的水平分别为1.33%和2.38%,为2017年以来的低值。结合逾期率的趋势以及各季度的借款期限,拍拍贷2018年撮合贷款的坏账率应该会控制在7%左右。基于机构资金占比提升、客群上浮,2019年的坏账率应该比2018年更低。

图:Vintage 30+

数据来源:公司财报

综上,助贷业务占比提升将缓释P2P业务所面临的不确定性,网贷行业的政策扰动对于拍拍贷的影响将边际减弱。随着机构资金占比的提升,拍拍贷将有能力转型为助贷机构。

风险提示:1 助贷业务与P2P政策扰动 2 贷款业务货币化能力大幅下降