2018年贷款业务货币化能力显著提升,缘于贷款利率的上升(支付宝通道关闭,由来分期撮合绝大部分贷款,来分期利率IRR36%)和期限的大幅增长。

2018Q4贷款业务的货币化能力环比下降但利润却创新高,缘于大白汽车投入以及贷款拨备计提的减少。

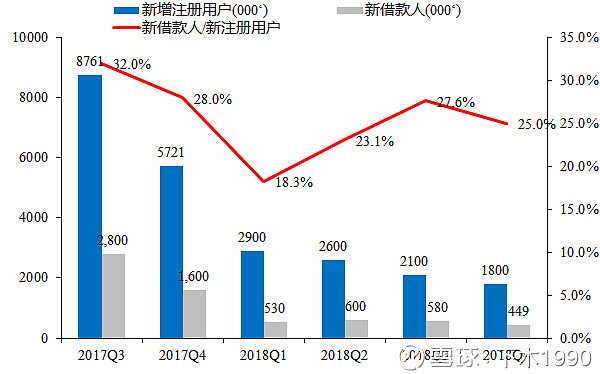

2018Q4新增注册用户180万,新增借款人45万,均为历史新低,继续吃老本;新增注册用户180万,但新增授信用户为190万,可能对以前未通过授信的借款人进行再次评估和授信。

件均1491元,平均借款期限10.4月,边际增长大幅放缓,基本无上行动能,因为借款期限最长12月。所以,未来的take rate将稳定。

人均在贷余额上升到3585元,2019目标5000元。即在可以预见的、持续疲软的获客能力下,未来的经营策略是做大每个客户的APRU。

机构合作资金有一定进展,自有资金充裕。在贷余额口径,自有资金占比50%,贷款余额和190亿,上行速度很快,但与拍拍贷、乐信、360金融仍有差距。

Vintage逾期率有较为明显的上升。M1+拨备覆盖率111.6%,环比下降6.7pct。

主要问题还是新增客户屡创新低以及获客成本的提升,业务规模在远期的可持续发展是大问号的。可比的,趣店Q4贷款量与Q3基本持平,但拍拍贷和乐信在P2P资金被监管压降的条件下还实现大幅增长。高下立判。