1公司主营业务情况

三诺生物主营业务是利用生物传感技术研发、生产、销售即时检测产品。公司主要产品为微量血快速血糖测试仪及配套血糖检测试条,构成血糖监测系统,用于血糖监测。血糖测试仪和试条是一一对应的封闭体系,不同品牌和型号的仪器和试条不能通用。

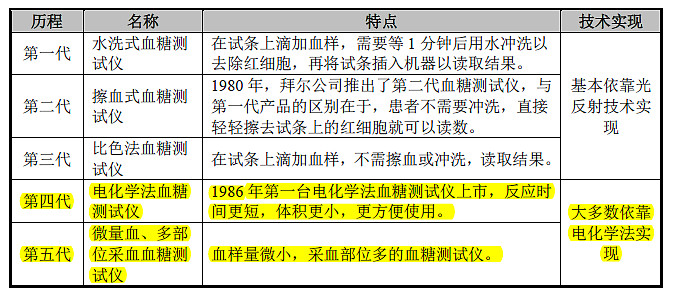

血糖测试仪技术历程

目前公司的主要产品是以安稳型和安准型为主。“安稳型”血糖测试仪均属于第四代血糖测试仪,“安准型”血糖测试仪属于第五代血糖测试仪。

公司的主要产品

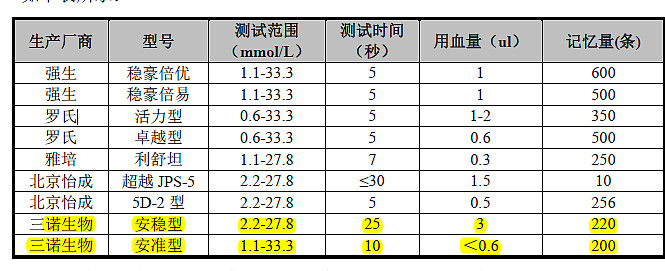

公司的产品与主要竞争对手的比较中,我们可以发现,竞争对手的质量要比三诺生物的质量要好,无论是在测试范围、测试时间及用血量的角度来看,强生、罗氏都比三诺生物要强。 价格上相比国外同类产品低30%以上。

血糖监测系统主流品牌在京东商城的售价比较

(血糖仪虽然还在不断换代,但也是一个比较成熟的产品,应该说现代血糖仪的质量已经能超过大众需求标准。因此从低端市场去占领还没完全被国外公司占领的市场策略,是一个比较正常与有效的策略方式。 公司的主营产品非常集中,也没有要多元化的迹象)

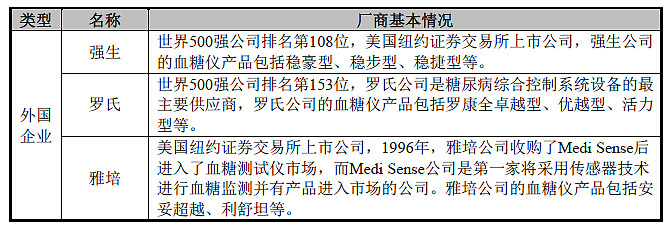

2 主要竞争对手

在我国糖尿病患者中,约有10%的城市糖尿病患者拥有自己的血糖监测系统,在农村该比例不足3%。这与欧美发达国家高达90%以上渗透率相比相距甚远。

主要竞争对手

国内血糖仪市场份额

(通过查阅相关资料我发现,北京怡成并没有提出很恰当的定位,可能它以为自己的低价就是定位的根本吧。所以在低端市场的比较中,我初步判断三诺生物胜出的可能性比较大。当然没有相关信息可能帮助我进一步判断,难免失误。

国外品牌在高端市场占比非常高,是绝对的领导者。其最大的缺点就是把自己定位为太高端了,而没有考虑到当产品的质量超过一定水平以后,创新者可能来至于侧翼的攻击,这是一种典型的颠覆,可能等完全明白过来,就会晚了点。当然高端市场比较是最赚钱的市场,是谁谁也不会舍弃。如果我是罗氏等企业的分部主管,我会学习喜临门的方式,在高端开创一个品牌叫喜临门,在低端开创一个品牌叫法斯曼,以阻止别人的竞争。

还有一点必须注意的是,整个市场还没很好开发,所以在很长一段时间会是行业内大部分企业都盈利的可能性很大。 )

3商业模式

核心利益相关者及其满足方式

公司的核心利益相关者有医院医生、经销商及代理商(代理商主要针对国外市场)、糖尿病患者及其家属。三诺生物主要通过为最终消费者提供仪器和配套试条来满足糖尿病患者的需求。

交易结构

三诺生物一方面通过经销商向最终消费者提供供仪器和配套试条,另一方面每年三诺生物都会深入各大药房、社区、街道,开展近万场免费血糖检测活动,为广大市民传播糖尿病管理知识,并向广大市民赠送血糖仪和试条。即三诺生物通过“推+拉”的方式来推动产品的销售。在2013年度前公司扮演的是“血糖仪普及推动者”的角色。

2013年开始公司“血糖仪专家”定位转变,三诺生物引入互联网思维,2013年9月份入股了糖护科技有限公司(8%的股权),后者通过先进的手机智能血糖仪终端和手机端应用程序以及云端的数据库,以先进新颖的“设备+应用+服务”创新商业模式,帮助糖尿病患者实现简单方便的血糖监测、数据存储自由分享及远程问诊、日常饮食运动及药物的提醒和建议、病友社交网络的控糖经验交流分享这一全方位闭环的糖尿病自我管理系统。

三诺生物的手机血糖仪APP

盈利来源

在产品销售的初期,公司主要依靠仪器销售收入获取利润;随着仪器保有量达到一定规模,并且保持一定的活跃度(即用户经常使用该仪器监测血糖),理论上,用户购买了该品牌的血糖测试仪后,将会持续购买试条。因此,来自试条的销售收入将会累进增长,进而改变公司原有的业务收入结构,使得收入和利润主要来源于试条,且保持持续增长。

(商业模式评价:公司商业模式在转变的过程中,目前主要还是采用的是剃须刀+刀片的形式,这种模式是血糖仪行业的通用模式,在其模式中,医生的地位其实并不突出(因为主要竞争对手已经占领此领域(尤其是一线城市)),公司过去以血糖仪普及推动者的身份,运用低价的方式,占领低端的三四线市场。

可喜的是公司注意到运用互联网思维推出手机血糖仪,尝试着向血糖仪专家乃至向糖尿病专家转变,是比较靠谱的发展方向。这个转变过程可以考虑设计更新的商业模式,将医生、患者、患者子女纳入到一个糖尿病交流平台中,从而产生新的链接可能性。)

4 研发费用情况及广告

三诺生物没有做相关广告。

(公司在研发费用上,还是挺舍得花钱的,其实是可以考虑做一下广告的,尤其是确定了自己血糖仪专家的定位后,需要公关与广告支撑)

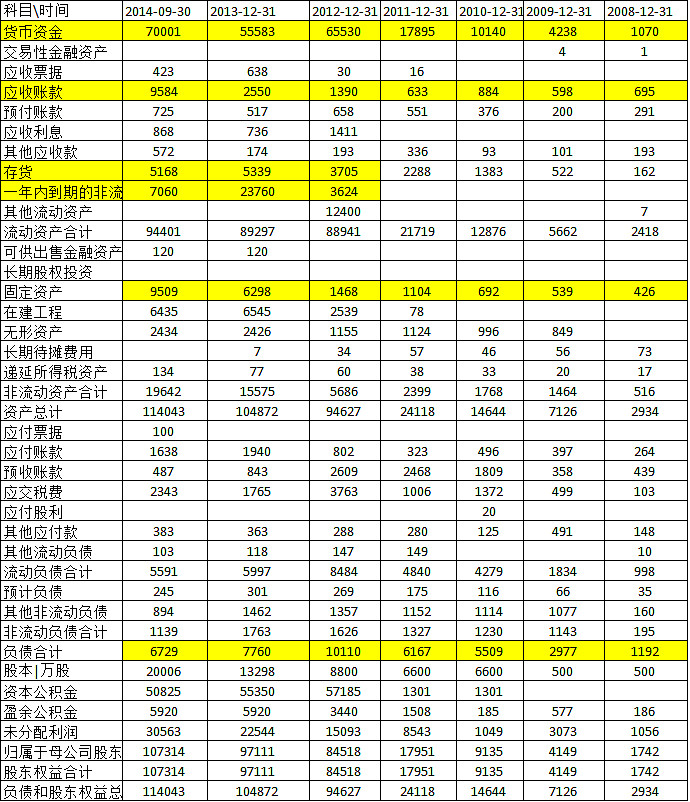

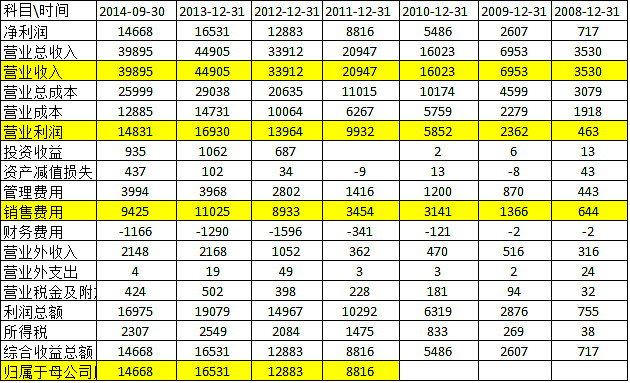

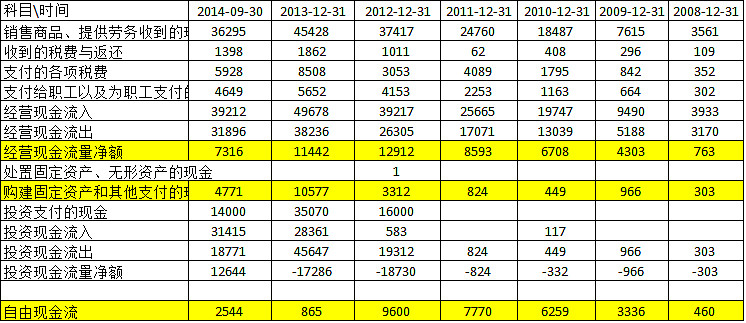

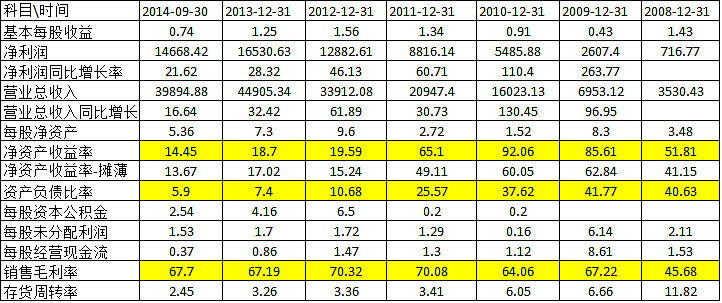

5 财务数据

资产负债表

(三诺生物的资产负债表首先没金融负债,其次是轻资产的企业,还有就是应收账款占的比重没有那么大。当然企业为了上市卖个好价格,调节使用了预收账款,这也是正常的。)

利润表

自由现金流

其他财务数据

(公司盈利质量较高且来源单一,能够在扩张器就能做到自由现金流是正的。而且毛利率比约在60—70%之间,净资产收益率在接近30%(现在低是因为上市现金所导致))

6 董事长

公司控股股东、实际控制人为李少波先生和车宏莉女士,李少波为董事长。 李少波,男,中国国籍,1965年出生,无境外永久居留权,毕业于湖南医科大学,获预防医学硕士学位,湖南省医疗器械行业协会副会长,长沙市医疗器械行业协会副会长,湖南大学分子纳米与分子工程湖南省重点实验室学术委员会委员,湖南弘慧教育发展基金会理事。1987年7月至1996年9月在怀化市疾病预防控制中心,任主治医师,从事职业病的防治研究工作;2000年7月至2002年4月在特华投资控股有限公司投资银行部,任高级经理,专业从事生物医药的行业研究和投资项目分析;2002年4月至2005年6月任湖南景达基因有限公司总经理。李少波先生自2002年8月至今任三诺有限执行董事,现任三诺生物董事长、总经理。

董事长李少波

(公司董事长是一个比较低调的人,在网络上关于其资料不多,采访也少得可怜,最多让其谈一下自己对血糖仪与公司的简单看法。)

7 风险因素

三诺在其招股书中写到如下风险:出口业务不稳定风险、主要产品较为集中的风险、质量控制及产品责任风险、新产品研发和技术替代的风险、人才流失的风险、产能市场消化风险、募集资金投资项目新增折旧及摊销带来的风险、控制权变动的风险、规模扩张导致的管理风险、税收优惠政策变化的风险、劳动力成本上升导致公司盈利能力下降的风险、本次发行后净资产收益率下降的风险。

(这些因素都不是对企业竞争优势有根本性影响的风险,而是正常的经营过程中可能产生的风险,我个人觉得对于三诺来说最大的风险有两个,第一未来定位模糊的风险,不过这个现在看不出来,因为定位还是非常清晰,企业知道自己去做什么,能够坚持在糖尿病与糖尿病相关的领域耕耘。第二就是技术进步导致产品不需要用试纸的风险,因为现在的血糖仪都是建立在试纸上面,这点有点类似过去照相需要胶卷,技术进步后完全可能设计出不需要试纸的血糖仪。所以企业需要在这个方面做好准备,需要考虑设计新的商业模式,至少我看到三诺生物有可能设计出新的商业模式应对这种风险。)

8总体评价

总体来说,三诺生物能够在国际大品牌占领的市场中占据一席之地,是非常不容易的,依靠的是血糖仪技术的成熟使得技术的能力超过了大众顾客需要的能力。而且能跟北京怡成的竞争中,慢慢地显示出优势来。血糖仪整个市场远远还没到饱和的程度,因此未来可能是血糖仪企业继续圈地的时代。

三诺生物让我看到了其商业模式更新的曙光,能够把其与更多的利益相关者结合在一起。其目前的财务信息也能支持其商业模式。扩张期仍然现金流不错,应该说算是比较优秀企业的代表之一。

按我的经验,这种企业很少会估值跌落到3PB以下,如果企业能够有机会在3.5PB,20PE以下买入,应该会是很不错的选择。但是会有机会吗?我是很希望有的,最好出现企业业绩下滑,然后让一些成长股投资者夺股而出,那就最好了。

当然以上这些仅仅是分析企业的一些思路,未必对与数据齐全,以后有新的重要信息再加以补充 分析企业的意义不在于是不是一定买这个企业,而是在于拿一些优秀的企业作为样板,然后为自己购买各种股票提供依据。比如我们可以贵州茅台为样板,就可以很清楚买海天味业现在值得买不。

做价值投资的人,应该要学习会分析企业的能力,储存各种企业历史经验数据,然后在不断地比较中,让自己成长。这种企业不仅仅是优秀的,甚至是差的也是要分析的。要知道很多企业可能就10年才有一次买入的机会,想办法让自己在10年一次机会出现的时候敢买吧。

下次分析一个差一点的企业天津磁卡(600800)。

@今日话题 @没干货不废话 上证指数 $九强生物(SZ300406)$ $贵州茅台(SH600519)$ $海天味业(SH603288)$

刚刚写完,@闲人老钟 发了一个链接 不过内容我不修改了,像这样的仪器会对整个行业都有革命性的影响,不管现在价格贵不贵,迟早会席卷整个市场的。

无创血糖仪全球首发 血糖自检迎来「不扎手」时代 网页链接