鉴于不少朋友问到,今天就来谈谈“何为确定性投资机会”,以及对估值层面的思考。

咱们经常看到一句很有意思的话是:“在资本市场,要么是赚公司业绩提升的钱、要么是赚估值提升的钱,我是价值投资者,我只赚业绩提升的钱”。这个逻辑值得讨论的地方是,在资本市场上将公司的业绩和估值彻底分开。潜台词是,市场给予公司的估值水平,和公司的盈利预期是没有关系的;只要能正确判断公司的盈利预期,即使不去管市场估值的变化也能赚到钱。这种思维只是人为的僵化设定,而不是现实发生的客观结果。

在这种思维指导下,很自然地会去寻找成长股。因为如果是一个成熟行业里的成熟公司,它的业绩本身是缺乏变化和弹性的,那么“只赚业绩的钱”,而这种情况下业绩没有变化,也即“成熟公司没有投资价值”。所以这种思维有且只能去找成长股、业绩中枢持续提升的公司。但一到这个环节就会面临一个现实问题:以什么样的估值水平买入一个成长股?你看,想要脱离市场,但立马遇到了要和市场博弈的环节,也就是你认为市场目前给的估值是贵了还是有利可图的。咱们从市场出发、实事求是地讲,最经常看到的是什么现象呢?是当市场对某个公司形成一致的年复合增长20% - 30%的成长预期,嗜血的资本不会给其他资本投资的机会,该公司的估值一定会被推升到40倍、50倍甚至更高。这时候根据PEG公式,这个价格所包含的未来价值(25%年复合增速)能不能覆盖住风险(45倍市盈率)?那很显然是不能的。但是大量真实的案例是,优质成长股保持着长期高贵的估值水平、一路成长,最终变身成熟公司时估值才便宜下来(10-15倍),也就是说过程中不给“捡漏”的投资者任何机会。这样的估值下,如果只赚业绩的钱,有没有想过估值随便波动一下,从40、50倍跌到20、30倍?而且这种波动在那些优质公司上也是屡见不鲜,各种利空环境下随时会发生。所以如果秉持着这个观念去投资,相同的盈利预期,买在30倍还是60倍市盈率所承担的风险完全不是一个量级。按照我的标准来看,这种方式只考虑盈利预期,踏踏实实却缺乏变通,没能做到“仰望星空”。

那好了,有人可能会说,既然赚业绩增长的钱条件太苛刻,那只好去赚估值的钱,可以天马行空。去考虑这个公司所在的行业是不是一个有前景的行业、需求端会不会大爆发、政策方面会不会有扶持等等?总结起来就是只要具备刺激资本市场的利好因素即可,而不去管公司本身的商业模式、给股东创造的潜在回报。这个观念如果长此以往,最终会陷入到以概念炒作为根基、无法正确看待市场涨跌的虚无当中。尝试过这种投资方式的人,应该会深切的感受到这种方式是没有价值根基的,因为价值变成了虚无缥缈的东西,而不是真实的现金流。市场因为某个利好消息上涨也是对的,因为某个负面消息下跌也是对的,也即市场在某种预期下的的涨跌都是正确的,而自己只能夹在其中听任摆布、内心惶惶。一句话来总结就是:只想抢在市场前头看到美好的未来,却不能“脚踏实地”。

以我的经历和反思来看,在资本市场上,盈利预期和市场估值从来就不能割裂,赚的从来都是公司盈利预期和市场估值水平相结合的钱。很多人犯迷糊的点是不知道股票长期要涨、它到底应该具备什么因素?这就是今天要说的课题,什么是真正的投资机会,而什么不是。

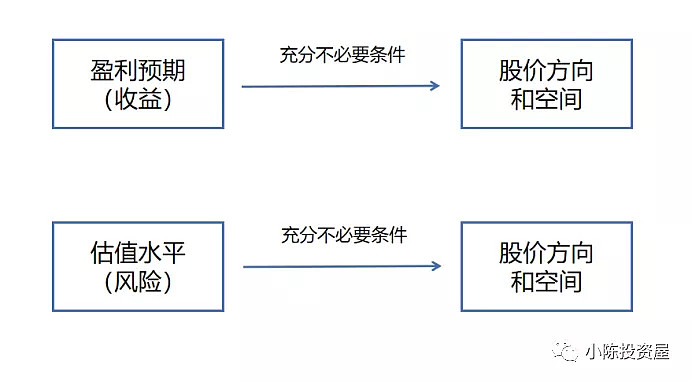

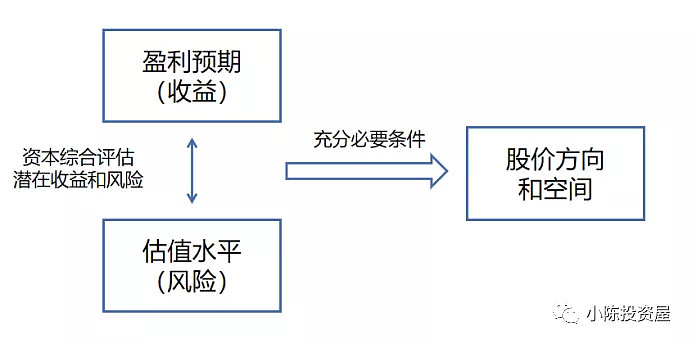

不管是中期还是长期,投资机会的定义是:在多长的时间内,以承担多大的风险为代价换取多少收益。顾名思义,投资机会是风险和收益的矛盾体,当潜在收益大到能覆盖风险,就成为机会,反之则没有投资吸引力。具体来说,公司的盈利预期(收益)、市场估值水平(风险)和股价波动是包含与被包含关系。高中数学里面叫充分必要条件,也即:

股价要确定有上涨空间,盈利预期和估值水平必须同时满足某些条件。

我们来举个例子,上述的第1种思维“只赚业绩的钱、不赚估值的钱”,我们用逻辑表达是什么?就是“只要公司业绩增长→公司股价一定上涨→我从正确判断公司业绩增长当中获利”。但是现实世界中,公司业绩增长和股价上涨并不能划等号,因为还缺少一个前提条件,就是在什么样的风险环境下,公司的业绩增长了呢?这里的环境可是千差万别的。我们以周期性行业为例,第1种环境是呢,行业的基本面已经经历了供给端从拥挤到去产能,未来的行业盈利预期稳中向好。市场给公司的估值水平呢很低、已经可以覆盖住未来哪怕业绩不增长的风险。第2种呢,是公司已经处于整个行业景气周期的末端,它仍然在业绩释放当中,但是市场给予的估值已经完全体现了行业乐观因素、但未对未来可能的行业周期风险有任何的定价。在这两种完全不同的客观环境以及资本市场的估值水平下,“公司的业绩增长”这一个条件就能推导未来股价一定上涨吗?我可以非常有把握的说第1种可以,但第2种不可以。

简短概括,业绩向好的意思是,盈利预期在变好,它是股价上涨的充分不必要条件;资本市场对公司估值水平的意思是,为了获得潜在收益而要承担的风险,低估值的确意味着低风险,但它同样只是股价上涨的充分不必要条件(图一);这两点同时具备,才是股价上涨的充分必要条件(图二)。

(图一)

(图二)

回到投资的专用术语,就是风险报酬比。只有在市场估值水平承担一定风险、但未来潜在收益要远远能覆盖住这些风险的时候,股价才一定会上涨,这才是一个完整的逻辑关系。我们研究员,每天所做的工作就是尽己所能地定性和定量出盈利预期和估值风险这两个指标、综合评估是否具备投资机会。而在资本市场上,我们看到的大多数人都是怎么做的呢?第1种是只管公司有没有向好的盈利预期、有就可以,通常是周期向好、政策扶持等利好因子一出现就开始不顾一切的买入,但不去管这个环境下估值已经承担了多少的风险、盈利预期能不能覆盖得住这种风险。第2种人是我先不管盈利预期,我买股票只是因为这个股票的风险已经大幅释放了、估值很低,我觉得安全就去买了,但是不管这个行业未来能有多少的潜在收益。二者的投资逻辑都有明显硬伤。

从我个人的经历和观察来说,绝大多数人在变成成熟理性的投资者之前都要经历这两个阶段,首先是进攻阶段,只关注盈利预期而不管能否覆盖风险。吃亏之后进入防守阶段,变得小心谨慎,只关注风险,盈利预期放到最低、甚至不做要求。几轮吃亏和反思之后,最终才会形成风险报酬比、进可攻退可守的完整投资逻辑思维。只有未来潜在收益可以覆盖住这个行业和公司潜在的风险,这才真正的、确定性的投资机会,这句话强调一百遍也不为过。在资本市场上,这样真正的机会其实并不多,只是市场每天都在波动、每天都有股票大幅上涨和下跌,让人误以为机会很多。没有建立起符合资本规律的估值逻辑的人就会被资本市场短期的波动所迷惑。

有人会说,资本市场某个公司的股价因为XXX事件上涨了好几倍,这是突发的,何来的盈利预期和风险承担呢?它也上涨了呀,这并不在你所描述的投资机会之内。我在这里强调的是可以事前预判的、确定性的投资机会,也即只要满足盈利预期和风险覆盖这两个条件,股价一定会上涨。资本市场中短期充满了随机性和不确定性,没有盈利预期的时候市场就没有交易了吗?不是的,股价永远在波动之中,但只有事前能正确预判的才叫机会;那些在事前没有办法去判断收益和风险的行业和公司不管最终股价走成什么样,都不是我们可以把握的机会,不要对不属于自己的机会有任何后悔惋惜。在资本市场一定要做到有所取舍、敢于放弃,只寻找自己能看得懂、并且在逻辑上非常通顺的确定性投资机会。特别是在阶段性的中短期市场,遇到的问题可能是结善缘(用正确的世界观和方法论进行投资),但是开了恶果(赔钱),这时候就懵了,反思“这种投资世界观和方法论还值得坚持吗?”如果碰到行情比较好的时候,炒作概念等也能获得很好的收益,反而强化了坏习惯。投资一开始千万不要怕麻烦怕复杂,一定得形成正确的风险和报酬兼顾的投资理念,以免在未来发现世界观和方法论不能长期可持续盈利、还得回头从根儿上纠正错误观念,这时候费老大的劲也不一定能重回正途。当股灾发生的时候、众人眼里遍地是坑(只关注风险)的时候、恐惧情绪蔓延的时候,是什么支撑你认为眼前具备绝对的确定性投资机会,就是对未来潜在收益和目前估值所涵盖风险的综合考量、长期以来形成的潜意识,这是一种肌肉记忆。

有了以上的基础投资逻辑之后,再来谈这篇文章的第2个思考,也就是估值层面的思考。如果是做长期投资的,根据我观察长期估值因素,其实是不太需要考虑利率环境的,利率更多是影响中期的市场的情绪。因为如果行业和公司的发展空间以及未来能实现的概率都很大,那么这样体量的成长是完全可以覆盖得住利率上波动的风险。所以从产业发展的逻辑去看,确实是不太去关注资本市场上资金是否充沛、资金的流动方向等,这些都是中短期扰动估值的因素。前面也提到过,资本市场对已经形成了20% - 30%年复合增速的公司,估值一定是非常贵的。但我今天想研究的呢,是什么环境下能使得资本市场对这些八字还没一撇的增速提前做出定价的?像眼科产业、口腔产业,还有许多的医疗器械和医药行业;再者像新能源以及光伏产业。这些产业的高估值事前能否做出预判?简单解释原因就是“公司可以实现增速复合30%增长、增速非常快确定性很高、市场提前定价”。但是我觉得有必要从底层逻辑的角度去思考一下这个逻辑的根源。

这个逻辑链条是:需求端巨大的空间、公司较快的增速、较强的确定性只是表面,而根源是发展这个产业有很强的正向外部性,它使得多方受益。比方说发展光伏新能源,它的受益方呢,不仅仅是资本市场的股东(而资本市场的股东可能仅仅只能看到这一点),同时对我国的能源结构调整有非常大的好处,那么政府方面乐意看到这件事、会集中资源去推动这件事。而资本市场不仅是投资的地方,更是政府调配资源的宝地。从全球的生态环境来说,光伏新能源最后惠及我们每个人、利益高度一致,这才使得全世界的政府都对碳中和形成了一致性看法,使得这件事在未来所能达到的高度以及达成的确定性得到保障。如果站在这样的高度俯视,最后再来看我们作为股东这一环,从产业大发展、公司飞速成长中实现了良好的收益几乎是必然结果。

外部性是大学经济学当中的一个词。那有没有负外部性的产业呢?完全是存在的,比如很多的低俗灰色产业,它也有市场也有需求,但就是做不大,而且不能在明面上做,上不了台面。原因就在于这些产业,可能只满足了需求方,却对于环境当中的其他主体造成了伤害。比方说D品、D博、比方说最近频频上新闻的导致的家庭惨剧的灰色直播,这些产业确实满足了人某一种需求,但它的外部性是负向的,政府的态度是严加监管、甚至立法禁止。我们老百姓呢,也会从心里抵触这些产业。这种产业还怎么谈估值呢?上市都绝无可能。

对外部性的思考,撇开个人情感,往大的方向说,就是发展这个产业,对我们整个国家有没有好处?对社会有没有好处?一个产业的诞生,首先得对股东有好处,股东才会像呵护自己孩子一样去呵护这个公司。但如果只是对于股东有好处,可能还是没有办法将这个产业继续做大,因为保不准它对整个社会是没有好处的。有句古话叫“独木不成林”,如果一个产业不只是对股东有好处,对整个社会、国家也有非同寻常的意义,多方会共同推动这个产业的发展,甚至是全球国家参与其中,它的发展上限就会拔高、能做成的确定性也大了很多。在这样的环境下,需求端乐于接受产品或者服务,行业中的公司想提升销量是不成问题的,这也是长期成长股的一个主要矛盾被很好的解决了。剩下就是净利率波动的问题,但净利率是保持稳定还是波动哪个更好?我并没有偏向。因为资本生来就需要一定的回报率。如果是一个壁垒不高的行业,净利率起起伏伏,一定会有某些资本在净利率很低的时候退出这个行业,将净利率在下个阶段推到高潮。所以这样的行业其实寻找商业模式的主要矛盾会变得容易。市场也经常给出友好的买点,投资决策也就轻松得多。

回到投资本身。前几篇文章都谈过,不管是中期还是长期投资机会,都必须从商业模式(也就是量和价)下手,寻找当前的主要矛盾以及是否有解决的契机。我看到了那些长期成长的公司,财务报表层面都是可以稳定住净利率的同时不断的走量,很好的解决了“量价不可兼得”的商业矛盾。消费市场都是讨价还价的,为什么这些公司的产品或者服务可以保证稳定而且很高的净利率呢?我对此非常感兴趣,也发现了人的某些精神满足感常常是不能随时得到的,但却可以在这些公司的产品或者服务上实现。用钱能买到愉悦、健康、甚至是尊严,对于大多数人来说都是一笔非常划算的交易,所以也不会去纠结我是不是买这个东西吃了亏。

以上是回答朋友的问题和自己对估值层面的一点浅薄思考。

持仓层面,投资标的主要矛盾正在解决或者具备解决的客观条件,我换手频率很低。昨天牧原小加一笔,目前“牧原+巨化+造船”,厨邦观察仓。