美团简介

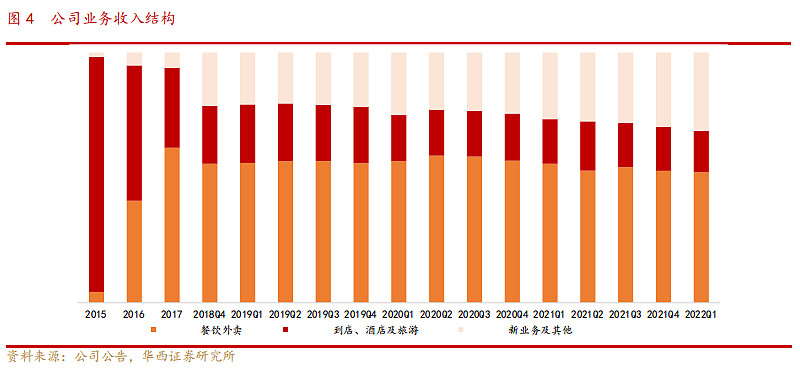

美团是生活服务平台,以餐饮外卖等高频服务为核心业务,以生活和酒旅的低频服务为辅助,还有其他创新业务。其中每一个板块的营收贡献如下图所示,可以看到美团的业务结构越来越均衡,尤其是创新业务的比例在不断提升,说明美团的成长性十足。

餐饮外卖

美团已经走出了快速圈地的阶段,接下来从规模增大转向为降本增效、提升毛利,目的是收窄经营亏损并实现盈利。

美团外卖的护城河就是自建配送网络、强大外卖履约能力难以被竞争对手所复制。2016年为解决人工外卖调度效率问题,美团技术团队研发超脑即时配送系统,提升开单效率。此外公司积极探索无人配送,截止2022年3月,美团自动配送车服务在室外全场景累计配送正式订单超150万单。

美团在用户端已经形成了规模优势,受益于新冠,用户进一步增长,粘性进一步加强。美团有大众点评以及腾讯的微信九宫格为美团提供流量入口,并且形成良性循环:用户量提升->订单密度上涨->吸引更多骑手->降本增效提升配送效率。而对于商家来说,更多的用户就会吸引更多商家的入驻,进一步保证优质的商家供给,从而吸引了更多的用户。

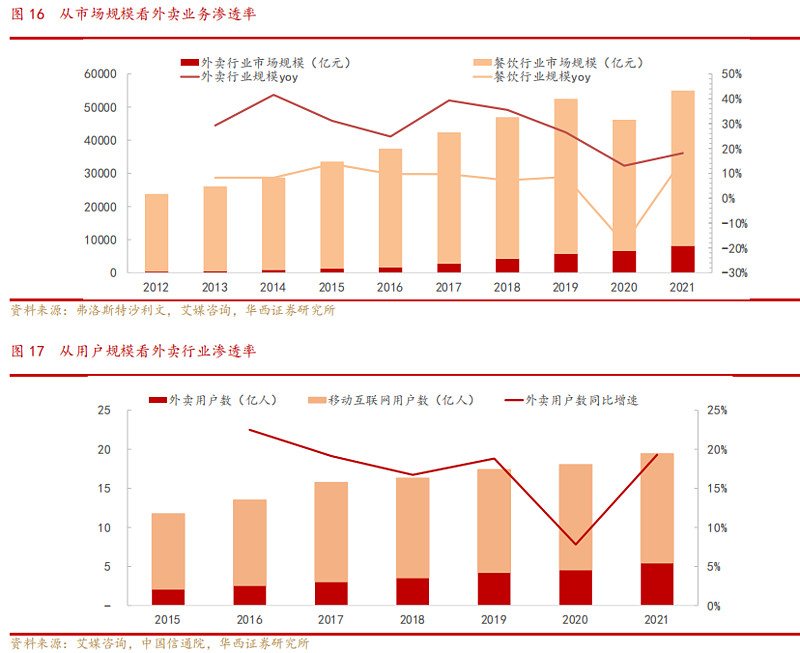

尽管美团外卖业务的护城河深厚,但是外卖规模渗透率已经到了高位,未来更多是在地域拓展和年龄段拓展。也就是拓展三四线城市以及老年人口的业务。

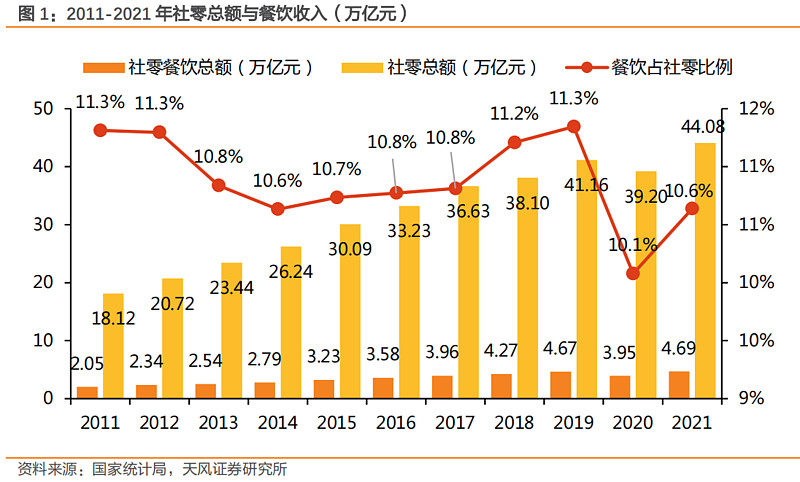

美团的外卖核心业务实际上对应零售市场、餐饮收入,近10年来与社零增速保持一致,占比约10%,绝对值的增速与社零数据一致。因此美团的外卖餐饮业务就是受益于国人的消费复苏和升级。

另外外卖的渗透率与城市消费力的提升,基本线性相关,因此三四线城市外卖发展趋势确定性较高,有望受益于消费复苏。

其他业务

美团的创新业务,包括社区团购、生活服务以及到店酒旅服务。

对于社区团购,美团从送外卖变成了“一切皆可外卖”,美团可以用它强大的外卖网络保证30分钟送达,难以被新入场的玩家所复制。美团拥有6.93亿用户,背靠美团APP、微信小程序、大众点评等,保证用户粘性及其在新的业务上的竞争力。这些用户也会吸引更多的商家入驻,形成良性循环。同时各地多发的新冠,也让大家养成了点外卖,在美团上买零售的消费习惯。

以上业务包括零售,例如美团闪购,目前诸如家乐福、永辉、711、罗森、伊利、统一、屈臣氏、无印良品、良品铺子、苹果、华为、小米等都已入驻。社区团购还包括生鲜销售。

此外美团酒旅重点聚焦于短途旅行以低端酒店为主要客户,这就是为什么我说美团主要是低端消费。接下去美团要逐渐向上进军中高端酒店,改善业务毛利。坦白的说,按照A股机构的玩法,美团属于旅游概念,而A股的旅游概念,例如那些航空公司,从新冠爆发以来就没跌过。如果美团在A股的话,可能就能走出独立于其他互联网的走势吧。

美团还有到店服务,就是本地生活市场。目前这个市场的潜力还没有完全被释放,依然处于竞争较激烈的状态,本地生活到店业务的交易规模,从2015年到2021年翻了5倍,并且2020年本地生活市场的渗透率仅为22%,其中休闲娱乐的渗透率低于10%,细分领域的增长空间依然比较低。相比于新入场的玩家,美团的核心竞争力,也就是前期的推广能力以及之前的积累的支付系统,包括之前美团在外卖上积累的消费习惯,以及美团大众点评提供店铺评级、用户评价以及地理位置的信息,用户信任度高。

美团复苏的条件

因此美团的业务就是消费互联网,其中核心业务,外卖餐饮和社零数据增速保持一致,与消费紧密相关。酒旅业务和旅游相关,受益于新冠结束。美团的护城河决定了其将会是消费股当中优秀的一批,那么全面的反转还需国内的经济完全复苏,以及消费相关刺激政策出台。同时美团在获取了市占率之后,降本增效、收窄亏损也是非常有看点。

然而美团现在的增长点和其业务决定了它是一种低端消费。低端消费在这次新冠和信心不足的情况下,受伤是最深的,所以相比茅台它的复苏并没有那么的明确,这是一个利空点。如果低端消费想要全面复苏,那需要的信心和刺激实在太多。

目前美团还是在底部震荡,但是总体它的股价是强于恒生科技指数和腾讯。毕竟美团没有大股东减持这么多的黑天鹅,受到的关注度低一些。

美团的估值

美团现在是亏损状态,这是因为美团是成长股。之前为了抢占市场份额并没有注意成本的事情,这也是呼应了盲目扩张。今年美联储收紧货币政策对处在港股的美团这类成长股是重大的打击。正是因为恒生科技指数中有很多类似于美团的成长股,所以它的PE相对是比较高的,所以互联网主要看市销率PS,目前指数的PS处于历史定位。

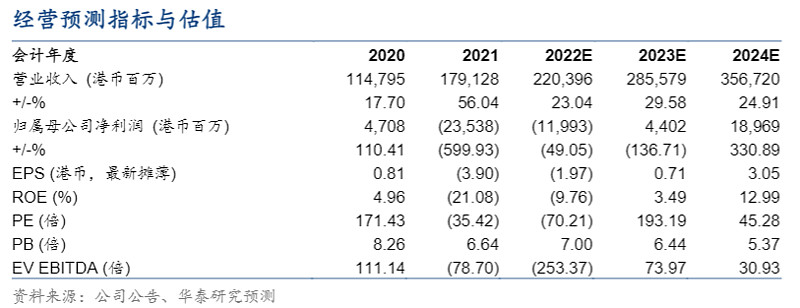

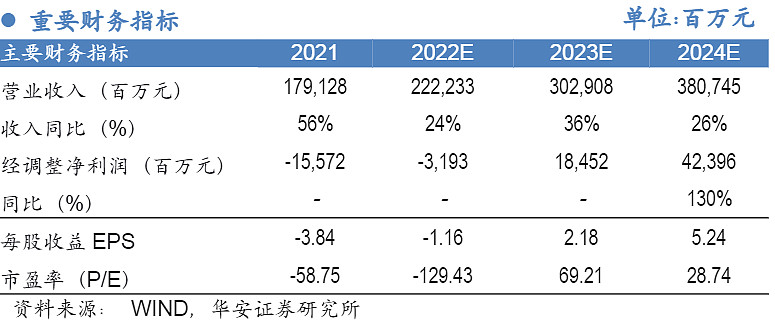

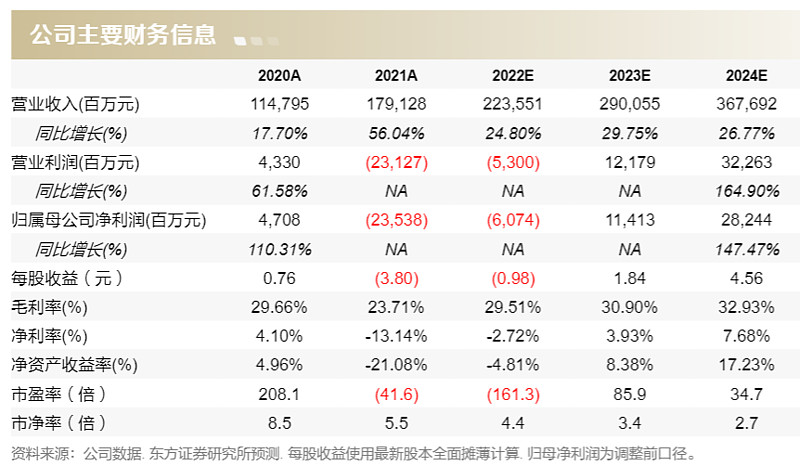

根据券商分析师的预测,美团在降本增效后,明年就能实现盈利,2024年的市盈率的估计在30~40倍之间不等。这里我放几个券商分析师对美团盈利的预测。

尽管目前估值较贵,但是大家可以看到这些券商分析师,估计美团的净利润,在实现盈利之后可以每年实现翻倍,这样快速的增长可以使得美团的估值快速的下滑。

$腾讯控股(00700)$ $中概互联网指数ETF-KraneShares(KWEB)$ $美团-W(03690)$ ##美股全线走高,中概股大涨#