我们继续聊港股。最近评论太多了,我看不太过来,下午我看看。港股在1997年最高上涨到了16820点,和今年的低点18235极其接近:

因此,雪球上对港股25年不涨展开了激烈讨论。无论是谁,包括很有公信力的万粉大V,黑港股似乎一直是正确的。但事实真的如此吗?1997年到底发生了什么?下面我们就回到1997年,带大家重新梳理一下发生的事情。

1997年——东南亚被索罗斯狙击

1997年,整个东南亚出现了系统性的(),背后其实就是以索罗斯为首的国际炒家推动的。他们先是在东南亚投资赚取东南亚高速发展的红利,制造泡沫。然后在泡沫很大的位置疯狂抛售、散布恐慌,然后乘机(),再赚他一笔。

具体的事情需要大家动手百度,文章里不方便展开,望谅解。

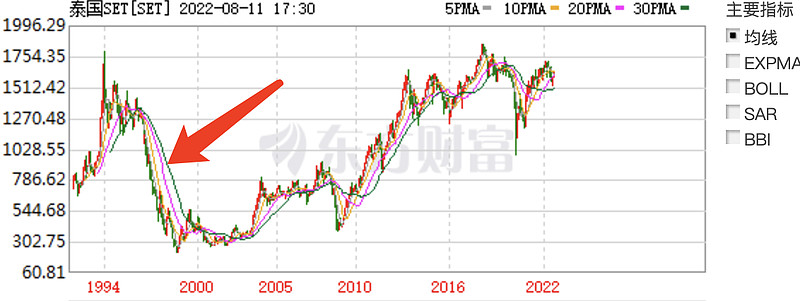

看看泰国的股市,跌了80%:

马来西亚的股市腰斩两次:

看看印尼的股市,只剩三分之一:

我就在被很多人吹捧的新加坡,可惜的是没有1997年新加坡股市的数据。但是,新加坡经济发展速度快,可他们的股市横盘就是不涨,这么看看大A和港股其实挺好的:

25年前恒生指数为什么这么高?我想大家心中已经有答案了,就是国际炒家制造的泡沫。过去,恒生指数20000点是泡沫,现在的20000点确实铁底,这就是区别和港股的进步。

这就像上证指数的3000点。以前3000是震荡的中枢。现在3000是底部。

因此,我劝大家,看到一个现象后,要深度思考,透过现象看本质。如果你对恒生指数的认知只是停留在点数,那我不认为你能够穿越牛熊。

那要怎么做?深入思考,25年前发生了什么,港股为什么会出现这种情况?背后的逻辑是什么。通过这件事,你不仅学会了一段金融历史,还知道了同样是20000点的恒生指数,背后的估值是不一样的。

港股的操作策略

我再强调一遍:

美股适合大多数人,定投纳斯达克指数可以获取年化10%的回报,跑赢大多数A股的基金经理和沪深300等一系列品种。投了纳指,港A股全部黯然失色。纳指的特点就是牛长熊短,慢牛、长牛,适合定投长期持有价值投资。

港股适合短期(一年内的短期)进行价值投机,低估全仓杀入,高估全仓止盈。港股的特点就是牛短熊长,对操作和投资水平要求极高。但是港股的短暂牛市涨幅一般是远大于同时期美股的涨幅。为了更大的收益,你只能冒更大的风险。

港股关注恒生医疗和恒生科技

最后提一嘴,港股其实就是逆向投资,就像13年投资白酒一样。

我要先强调,逆向投资风险极大,不适合大多数人,请勿跟随操作。大多数人适合正向投资,那就是定投纳指。

那时候的白酒正值限制三公消费,鬼故事也很多。请问:那时候白酒估值逻辑是不是变了?是的,因为商务宴请开会被限制了。但是有影响白酒的成长吗?没有。

那么对于现在的中概互联和恒生医疗,你觉得逻辑变化有13年白酒厉害吗?或者说,你觉得中概互联和恒生医疗可以像白酒一样困境反转吗?

$中概互联网ETF(SH513050)$ $恒生指数(HKHSI)$ $腾讯控股(00700)$ @今日话题 @雪球创作者中心