京沪高铁即将上市,优质的资产等着我们选购。大秦铁路与京沪高铁谁更优秀呢?

垄断企业的竞争力无法用波特五率法进行分析,作为中国铁路总公司最具赚钱能力的两家公司优势明显:

1.上游供应商不具备讨价还价能力。

2.下游乘客和运输需求端的购买者讨价还价能力很弱,虽然不会提价,但降价的空间也很有限。

3.潜在竞争者估计就是航空公司和船舶运输业,综合来看铁路的运输成本最低,并且最有保障,靠最谱。航空公司运输很难完成大秦铁路6.42亿吨货物的吞吐量。京沪高铁发送旅客1.92亿人次。最关键的是铁路稳定,天气因素影响较小,不会出现航空公司大面积停飞,延误的事情。

4.替代品的替代能力、行业内竞争者现在的竞争能力。目前看不到有谁能取代大秦铁路和京沪高铁。

一、营业收入对比两家公司

京沪高铁营业收入很高,2019年估计有300多亿。净利润就有100多亿,净利率能达到38%,相当赚钱,并且每年还在增长。

大秦铁路,2018年营业收入783.4亿,净利润145.4亿,净利率18.5%。

下图大秦铁路财报:

相比之下京沪高铁更赚钱一些。

二、分红对比

从招股说明书中也可以看到,未来没有大的投入的情况下,京沪高铁将保持50%的分红率。2018年大秦铁路每10股分红4.8元,分红71.36亿,股息率6%以上。

预计京沪高铁2019年净利润达到117亿,相当于每天赚3200万。并且京沪高铁就一条,天然的垄断。

三、未来收益对比

(1)京沪高铁即将上市,发行755662.14万股,发行后总股本不超过5037747.6万股。

2019年京沪高铁营业收入大约315亿,净利润大约110亿。如果按照8倍市盈率计算,则市值接近880亿。查看招股说明书中资产负债表,总资产为:1870.79亿。市净率=880÷1870.79=0.47

下图为京沪高铁的资产负债表:

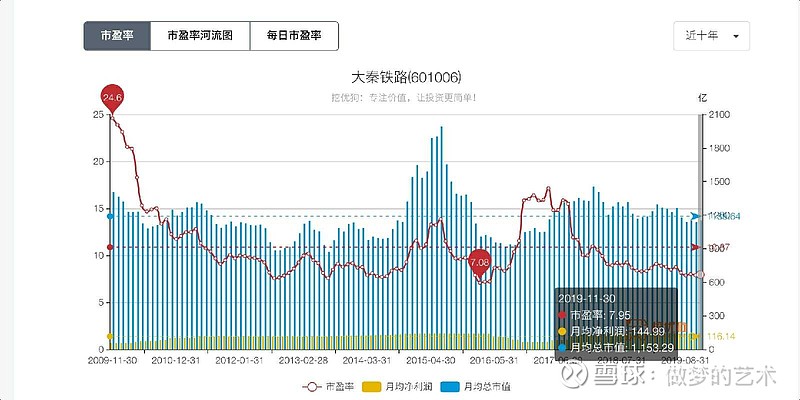

下图为大秦铁路的市盈率:

2019年大秦铁路营业收入大约780亿,净利润145亿。市值1139亿,市盈率7.8倍。大秦铁路总资产为1480亿,市净率=1139÷1480=0.77

下图大秦铁路股息率:

分析:按照上市8倍市盈率计算京沪高铁相比大秦铁路低估。不过我们也要注意到招股说明书中明确的:募集的资金将全部用于收购京福安徽公司65.0759%的股权。

京福安徽公司,尚未实现盈利,2018年营业收入17.66亿,亏损12亿,2019年1-9月份营业收入13.8亿,亏损8.84亿,预计2019年亏损13亿。

看到这,你还要投资京沪高铁吗?铁路总公司旗下的企业很多都在赔钱,一万多亿的营业收入,净利润只有22亿。可以看出铁总要用优质的资产带动赔钱的公司,从而确保整个中国的铁路正常运转。

(2)投资收益计算

投资大秦铁路收益分为两部分:一部分为股息红利,另一部分为股价上涨。

股息红利:以现在的价7.65元/股计算,股息率为=4.8÷(7.65×10)=6.27%

股价上涨:按照股息回归到4.5%计算,股价=(4.8÷4.5%)÷10=10.66元。未来三年股价上涨的收益=(10.66-7.65)÷7.65=39%

也年化收益率为:11.8%,加上每年的6%的股息,远超15%的收益率。

京沪高铁的收益率,如果将收购的公司也算上,预计营业收入=315+(18×0.65)=326.7亿。净利润=110-(13×0.65)=101.55亿

则市盈率为:880÷101.55=8.66倍

2019年1-9月,京沪高铁“提供路网服务”收入达到127亿元,比旅客运输收入的120亿元还多7亿元,前者占总收入50.96%,后者占48.16%。

证监会询问京沪高铁是否是资产管理公司,因为实际的运营管理是北京铁路局、上海铁路局、济南铁路局主导运营,是否存在关联交易。同时京沪高铁与京沪二高铁等其他平行线路、与沿线普铁及北京局、济南局、上海局之间、京沪高铁京津段、宁沪段与京津城际、沪宁城际是否存在同业竞争。

综上所述,铁路投资赚钱比较稳定,属于重资产行业,如果年化收益率期待值为12%左右,那么还是可以投资的。