CCFI分为综合指数和14条分航线指数,航交所每周五编制和发布。

● 基期。各指数以1998年1月1日为基期,基期指数1000点。

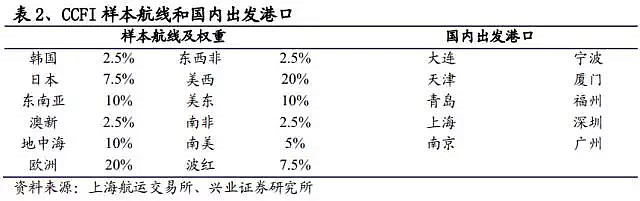

● 样本航线的选择。2017年6月,样本航线中删除了香港、台湾航线,目前CCFI以欧洲、美西等12条航线作为样本航线,其国内出发港口包括上海、广州等10大港口。

● 运价信息的采集。运价信息来自包括达飞轮船、中远海运集运等22家商誉卓著、航线市场份额大的中外船公司,按照自愿原则提供编制所需运价信息。

● 计算方式。综合指数的计算公式为拉氏公式,即各航线当期平均运价除以基期平均运价,再乘以航线权重和基期指数后求和。

SCFI包括综合指数和13条分航线市场运价(指数),航交所每周五发布。

● 基期。综合指数以2009年10月16日为基期,基期指数为1000点。

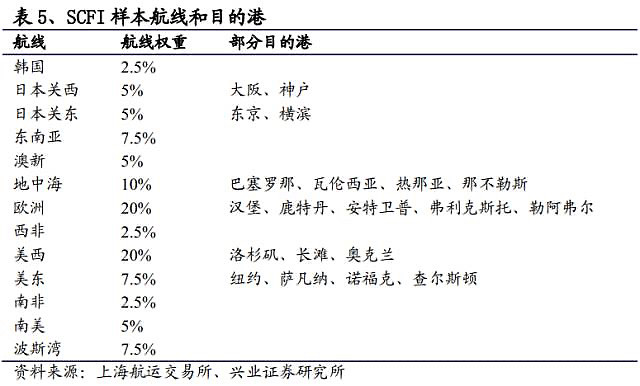

● 航线。覆盖上海出口集装箱运输的主要贸易流向及出口地区,分别为欧洲、地中海、美西、美东、波斯湾、澳新、西非、南非、南美、日本关西、日本关东、东南亚、韩国。

● 出发港及目的港。出发港为上海港,目的港为该航线的基本港。

● 价格类型。针对一般货主即期市场主流(众数)成交价格的评估价,不因船型、船龄、承运船公司或箱量的特殊性等影响成交价格。运价包含海运费及海运相关附加费。

● 附加费构成。燃油附加费(BAF/FAF/LSS)、紧急燃油附加费(EBS/EBA)、币值附加费(CAF/YAS)、旺季附加费(PSS)、战争附加费(WRS)、港口拥挤附加费(PCS)、运河附加费(SCS/SCF/PTF/PCC)等。不包括始发港和目的港的码头操作费、港口设施安全附加费、华南地区原产地附加费、美国自动报关费、内陆转运费等。

● 计费单位。USD/TEU,美西、美东航线为USD/FEU。

● 贸易和运输条款。出口CIF(成本加保险加运费),CY-CY(港到港)。

● 箱型/货物品名。普通干货箱,美西、美东航线为一般普通货类。

● 运价信息的采集。编制所需运价信息来源于CCFI编委会成员公司,包括表3的22家班轮公司和表4的17家货主货代企业。

● 计算方式。分航线市场运价计算使用简单算术平均法。航线权重小于5%的航线由5家以上编委会成员单位提供运价信息;权重大于等于5%且小于10%的航线由6家以上提供运价信息;权重大于等于10%且小于15%的航线由7家以上提供运价信息;权重大于等于15%的航线由8家以上提供运价信息。综合指数根据航线加权平均法计算,即各航线当期平均运价除以基期平均运价,再乘以航线权重和基期指数后求和。

CCFI与SCFI的差异

● 地域范围不同。CCFI反映的是全国范围出口的集装箱运价;SCFI反映的只是从上海港出口的集装箱运价。

● 分航线指数的内容不同。CCFI分航线指数仍然是指数,不反映具体运价;SCFI分航线指数是具体的运价,更为直观。

● 反映的运价内容不同。CCFI反映的运价包括即期价和合约价;SCFI仅反映即期价。

● 运价采集来源不同。运价的采集都是编委会成员主观上报,CCFI只采集班轮公司的,SCFI除了班轮公司还加入了货主货代公司。

● 时效性不同。CCFI与SCFI一般都是周五发布,CCFI反映的是上周已经执行的运价情况,SCFI反映的是下周订舱的报价。

● 敏感性不同。CCFI反映全国范围出口的集装箱运价,包括即期和合约价,体现的是更为全面和宏观的市场走势,对市场短期的变化不敏感,短期波动性小;SCFI反映的是成交最活跃的上海港出口的集装箱运价,只反映即期价格,对市场短期变化很敏感,短期波动性大。

● 适用范围不同。我们认为CCFI适用于班轮公司盈利预测,由于CCFI是指数而非具体运价,可参考CCFI的变化值;SCFI适用于跟踪市场运价变化以及对市场趋势的判断。

CCFI与SCFI的联系

● 从CCFI与SCFI历史走势来看,两个指数中长期趋势基本一致,但短期走势差异较大,SCFI波动性更大。集运运价由集运公司制定并宣布,实际变动非常频繁,短期变动的幅度也很大,集运公司可以一次性大幅提价30-50%,但如果市场需求不支撑或者竞争对手杀价,可能几天后运价又恢复原位。SCFI反映的是即期的报价,因此波动较大;CCFI反映的船公司实际执行的运价,波动性较小。

CCFI与SCFI趋势一致,分航线上,欧洲差别不大,美西线上有明显差异,我们认为是因为CCFI包含合约价且相对滞后。集运的美线比较特殊,五成以上的货量都是执行年度合约,一般每年三-五月进行新合约的谈判,五月初开始陆续执行新合约。SCFI只反映即期运价,CCFI还包含了合约价。除了美线,其他航线年度合约占比较小,集运公司更倾向于按即期价成交。

SCFI波动性较大的原因

● 集运公司的定价策略,经常会在月初或者月末进行大幅提价。我们统计了SCFI欧线和SCFI美西线每个月第一周和最后一周运价环比变化的数值和百分比,每个月取其中的较大值,可以看出这个规律。而统计了每个月月中运价的累计变动值,可以发现绝大多数时候运价都是跌的,尤其是欧线。一般大幅提价过后,运价往往会回落,所以反映即期运价的SCFI指数波动性较大。

● CCFI指数反映实际结算价,从CCFI可以看出实际结算价并没有报价这么大的波动。集运公司在尝试提价时也是考虑到运价回落的因素,因此宣布的提价幅度是刻意放大的,但只要运价回落的幅度小于提价幅度,实际结算的运价就是上升的,CCFI指数就是逐步提升的。

● 提价失败或者提价后回落都是正常现象,如果每个月的提价都能全部执行成功,那运价将非常可怕。仅以中远海控为例,16年运量1690万TEU,其中欧线361万TEU。整体运价波动100美元/TEU,对应近120亿人民币的税前利润弹性;单欧线运价波动100美元/TEU,对应25亿人民币的税前利润弹性。从历史数据可以看出,欧线最大的一次提价幅度达到过近900美元/TEU,2013年6月28日,SCFI欧线运价从上一周514美元/TEU提升到1409美元/TEU。

CCFI和SCFI的局限性

和所有的指数一样,CCFI与SCFI也具有一定的局限性。

● 信息来自编委会成员主观上报,并非来自客观事实(当然这并不代表不真实)

● 不能反映不同公司的运价差异(不同公司在定价是会有一定的差异,但趋势是一致的);

● 只反映中国的出口运价(当然由于贸易流向的问题,对班轮公司而言中国进口集装箱收入的贡献远小于出口的贡献);

当然,实际的运价是非常复杂的,一家大型班轮公司经营上百条航线,一条船上可能有上万个集装箱,对应上万个货主,不同货主、不同货类的运价都可能有差别。虽然有一定的局限性,在集装箱运输领域,CCFI和SCFI是最受市场认可,应用最广泛的。