这股票雪球干货真的太多了。本文梳理一下投资海控的逻辑,都是一些常识,大道至简。如果说赚钱哪有这么容易?

我认为难的地方不在于基本面研究,因为都是一些看得见的预期,三季报出来前只有雪球大V预测出来了300亿的利润,机构估计也不是水平不行,我认为除了韩军所有的分析师是都不愿意相信,那些雪球大V如蛋总的逻辑与数据不难理解,主要是是否在众多的因为周期对海运的恐惧下是否能够选择相信行业格局的改变。

那剩下的难的地方自然是一些持有过程的操作问题了。影响持股定力的因素很多,如成本,人性,长期主义还是短线为主,最终能够赚到点钱的一定是在基本面没变的情况下能熬的那一部分。

下面从几个角度来看看海控的一些持有逻辑,用于记录以待验证。

一、财务角度

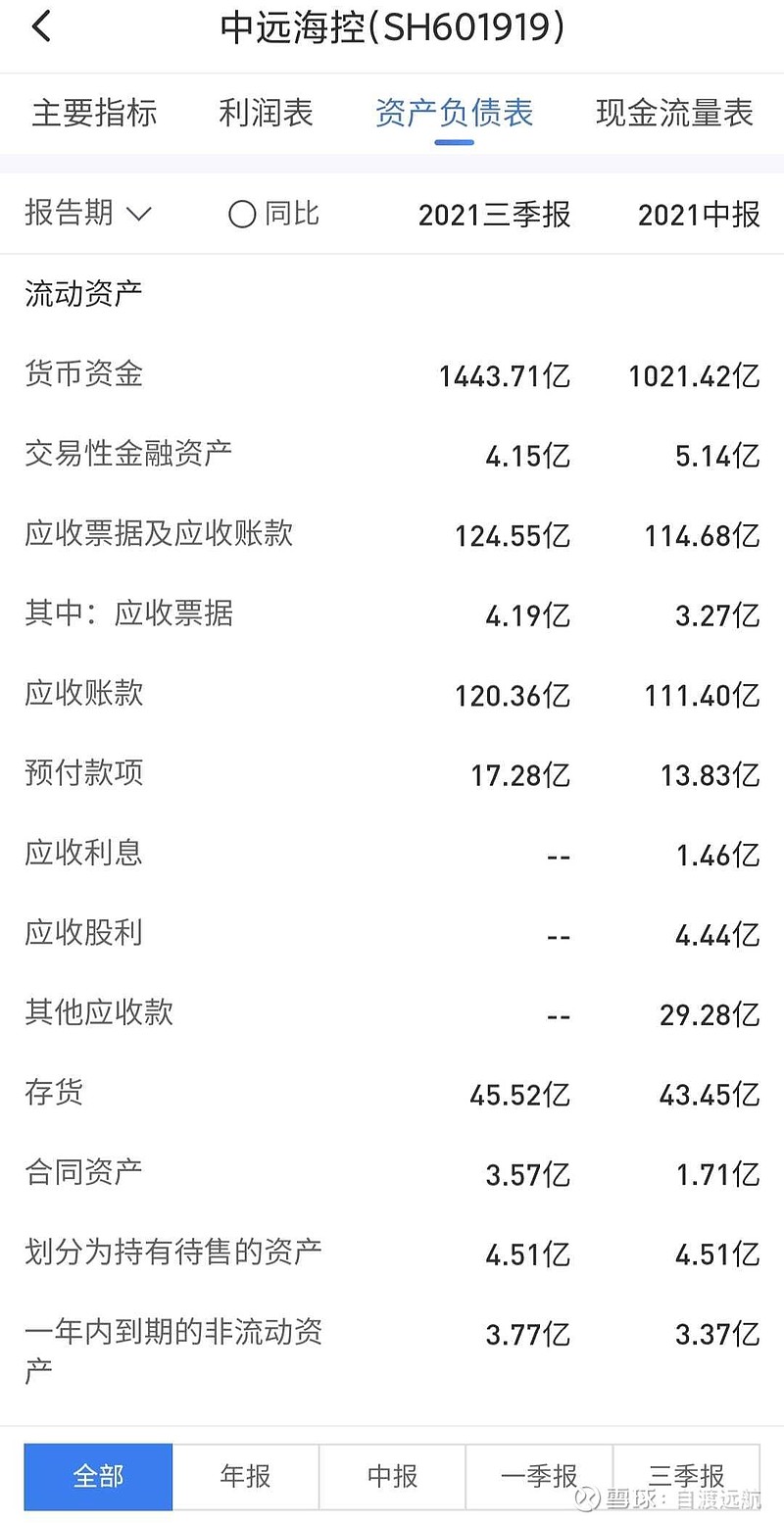

资产负债表:

先不看其他资产,单单讨论这1400多亿的现金。

我先说一下我2018年投资格力电器的逻辑,当时行情也不好,国际上中美贸易战,格力当时的天花板论声音也不小,在格力电器跌到2500亿市值的时候,当时账上现金1000多亿,当年200多亿的年利润,估值12倍左右。但是当时跟一个好友用一种新颖的估值方法:即市值剥掉现金,再除以年利润作为参考市盈率,即2500-1000=1500亿,1500/250=6倍,当时股价我43开始买入了,记得当时这个价位还有谭高管增持的,股价一直掉到34,十分煎熬,而且来来回回破40又继续往下掉,这其中我依然没有操作,后来破70掉下来到65左右获利了结。坚定的持股就是格力的明牌,公司基本面好,竞争优势明显。用一位朋友的话说是,格力不需要研究。获得差不多一倍的收益事后看来或许真的只是运气,因为现在格力又掉到35元了。这样说只是说明即使本人投资水平有限,但我知道,在下行空间很少的情况下,也就是市盈率更低,我知道周期股看市盈率会亏光内裤,周期股应该高市盈率买低市盈率卖,但没办法我水平低加上胆子小,只有低市盈率我更能长期持股。不论周期与否,而且这次这个低,不是一般的低,我十年内没见过啊,有的话你掏出来一个我看看,2倍市盈率。

而且让我觉得捡了大便宜的是,按照我2018年那个韭菜思维,现在2300亿市值,现金1400亿,今年利润1000亿,2300-1400=900亿,900➗1000=0.9倍,……

如果到明年还能赚1000亿,账上大概3000亿,2300-3000=-700,擦,市盈率是负的了,亏损…………

一算这个我现在全仓没有融,巴不得他天天跌。我送外卖捡垃圾一个月买上一手就好……

利润表:

现在主流的看空无非是周期股,跟英科医疗一样。

第一,

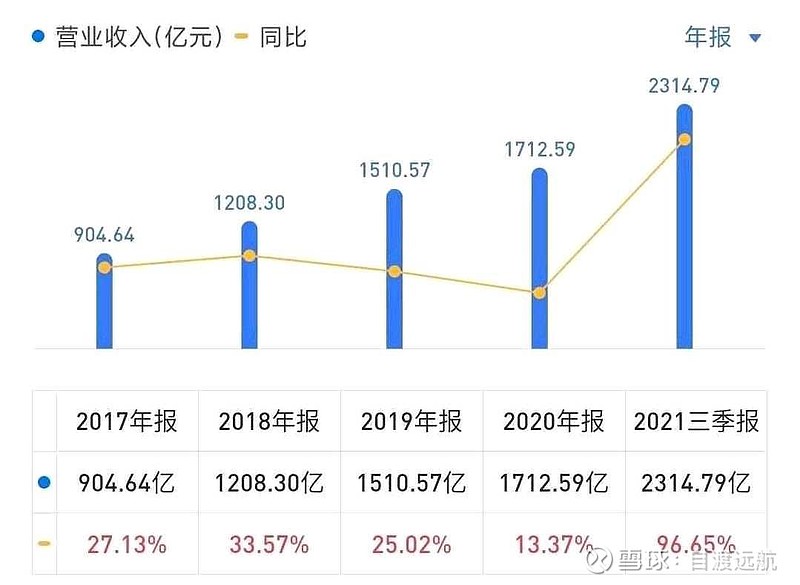

先看看两个图

看这两张营业收入柱形图,海控的营业收入逐年以30%增长,即使是今年,目前三季度的增长比2019,2020年还不到100%,原因是长协在运价涨几倍可依然执行的是原来的正常价格,详情蛋总的直播说的很清楚。而英科很明显营收在疫情年份直接飙升564.29%。

先不说英科手套的扩产于建码头造船是不是一回事,但就看这增长态势,显然还是有区别的。

第二,

我没有否定英科医疗,从股价上看,海控比不上英科,英科目前还有3pe,海控是2pe,即使所有情况都一样的相同行业,股价仍然相差50%。而且英科慢慢站稳了,巨额的现金流管理层如果利用的好变白马迎来价值重估行不行?谁敢说绝对的话。一个一月暴富的人有很快花完坐吃山空的,也有把握机会财富更上一层楼的,你能一缸子染黑?

第三,

如果用自由现金流折现模型给企业估值,知道折现原理的都知道,即使在乎的是模糊的正确,这个模型的价值在于提供两个方向。

一个是现金流量,一些新能源科技公司,甚至医药公司,你折现到10年后,假如10年后能赚1000亿,按8%的折现率算只是460亿。海控现在真金白银的1000亿还至少延续一年。这个量绝对的庞大。

一个是持续经营年限,高科技公司的更迭是很快的,技术日新月异,不用说十年,三五年消失的也正常。而海控这类国之重器原来在濒临破产也还能留存下来是有一定道理的。

二、行业角度

如果说财务报表就足以让我买入,那么通过这段时间雪球上看到的一些逻辑观点,更加坚定了我的持股决心。

1、新进入者的威胁。

几乎无威胁。参考阿里租船等一个多月靠不了岸的案例。

2、供应商、客户的讨价还价。

这么大量的营收,从没见过哪个大V讨论营收账款的问题,央企就是牛。

3、产业内的竞争状况。

这是很多人之所以敢看好的原因。航运业内以往长期恶性竞争,不断淘汰整合最终形成三大联盟的格局。这在国内很多传统行业如家电行业,建材行业都是经过这样的不断竞争,优胜劣汰最后整合成一个稳定健康的业态。

4、替代产品的威胁。

几乎无威胁,空运成本相对高太多。

三、宏观经济角度

宏观方面就看供需,

需求端:

政策方面:随着中国制造业的崛起,在这百年未有之大变局下,出口依然是提升我国综合国力的一个方向。

经济方面:关税壁垒从森严渐渐减少。

社会与文化方面:欧美网购的兴起。

供应端:

全球海运带、陆运带、整个运输系统大升级,不是一朝一夕,而是一个漫长的过程。

参考学者宋鸿兵以下精彩观点

四、投资操作角度

满仓躺平等待。

算了一卦,需卦

解读:需卦乾下坎上,乾为天,坎为水,在上则为云。云气升到天上,尚未成雨,只有等它下雨,所以需卦有等待之义。君子观此天象,想到在做事业的过程中,也有不得不等待的时候。这时不宜急于有所作为,更不必过于紧张,不如用饮食来保养自己的身体,用娱乐来陶冶自己的精神,轻松自如地养精蓄锐,等待机遇来时再大干一场。

投资是认知变现的过程,我不能悟到的,给我也拿不住,只有我悟到的才是我的。如果我的认知让我贫困潦倒,那么我贫困潦倒就是我的价值。