全文约3500字,主要分为三大部分。

一、本人理解的量化交易基本知识。

二、本人投资量化基金历程及思考。

三、关于量化基金投资的不成熟建议。

我接触量化基金比较早,介绍我投资泽熙私募的朋友,2011年邀请我参加证券公司关于量化基金路演。当时给我们普及量化知识的是国泰君安证券的章飚博士,章飚被称为“国内量化投资第一人”,后跳槽到中泰证券资管公司当董事长。

一、我理解的量化交易基本知识。

1、量化投资技术在七十年代华尔街开始应用后,迅速风靡国外金融市场,美股量化基金占投资市场份额30%以上,涌现出众多业绩优秀的量化基金,平均年化收益率10%以上。最厉害的是詹姆斯-西蒙斯的大奖章量化基金30多年来年化收益率超过35%,远胜同期巴菲特、索罗斯等投资大师平均年化20%左右收益率。

2、量化交易是把数学、统计学、金融学、计算机技术结合起来,通过挖掘交易海量数据,寻找规律,做出预测,通过建立先进的数学模型以替代人为的主观判断,利用计算机技术从海量的历史数据中寻找能带来超额收益的规律以制定策略,并利用数学模型验证及固化这些规律和策略,然后通过程序化交易严格执行,最大程度减少投资者情绪波动下的非理性决策影响,以求获得持续、稳定、高于平均收益的超额回报。

量化交易可以快速地发现和利用其他市场参与人有时不容易察觉的交易机会,同时它的交易速度快,运作效率大大提高。如量化基金有对冲交易策略,还存在牛熊市都可以盈利的可能性。

3、主动基金和量化基金的区别。

传统的价值投资对应的是定性分析,就像中医,通过对个股的望、闻、问、切,基于经验做出投资决策。而量化交易对应的定量分析更像是西医,通过对拍片、化验等产生的实际数据进行分析,找到病症,再对症下药。更形象的说法,交易员早已事先建立好了“病例库”(数字模型),看病的过程只需要计算机自动去对照病例库,符合病症,即可判定并执行。

可见,量化交易是电脑与人脑的结合。交易模型对于量化投资基金经理的作用,就像CT机对医生的作用,每天的投资运作之前,先用模型对整个市场进行一次全面的检查和扫描,然后根据结果做出投资決策,如选择什么系统交易、资金如何分配、加入或减除因子等等。

注:大奖章基金1988年成立至2019年,取得年化收益率35.6%的业绩,这个数字是在扣除掉5%的管理费和44%的超高业绩报酬的基础上得到的,相当于费前年化收益率60%,可以说量化交易的传奇产品。

但是,这样的逆天收益也只有文艺复兴科技公司的人员才享受得到,因为在1993年大奖章规模达到2.8亿美元的时候,西蒙斯觉得自己不能再管更多的钱了,于是不再接受新的外部投资者,只面向本公司员工。

二、本人投资量化基金历程及思考。

1、投资量化基金历程。

由于朋友推荐我买的泽熙基金盈利不错,听完路演后,感觉量化交易风险低,收益也有保障,也听从他意见,尝试投资量化基金。

第一次投资量化基金就很不巧,当年就遇上持有的基金量化策略失效问题,我的投资收益率很不理想(净收益年7.7%),2012年在封闭满一年后立刻赎回。把这部分资金转投资到“躺着赚钱”的主投消费、医药的某河私募基金,这部分投资经历我写在以前的文章《我的十年投资私募基金之路网页链接》,感兴趣可点击链接阅读。

2、投资量化基金的思考。

通过这次投资量化基金的经历,学到不少量化知识,知道量化基金的投资策略存在很多不确定性。如市场环境发生变化,自动化的交易策略可能失效,如量化资金规模过大也会降低收益率,量化交易核心技术人员跳槽也会造成量化交易策略迭代失效等等。

投资策略失效的风险,投资者事前没有办法预测,只有发现收益不理想的时候,才能后知后觉,这时候往往已经错过最佳赎回时机。

加上赎回的资金又要再一轮寻找新的机会,新的投资能否成功也是问号,如果这样周而复始,造成资金不能长期投资,很难产生复利效应。

还有就是2013年8月16日发生的“光大乌龙事件”让我对量化自动化交易有更深的认识。“光大乌龙指事件”是A股至今为止最大的乌龙指事件,导致上证综指在三分钟瞬间上涨5.96%,多达59只权重股瞬间封涨停。原因是光大证券自营量化套利交易系统设计缺陷,加上量化交易触发的连锁反应共同造成的,这事件造成光大证券损失五亿多元。同时这事件也间接说明自动化交易存在不稳定因素,如果出现重大人为操作失误或程序Bug问题,可能造成巨大损失。

由于本人投资非常看重确定性,喜欢长期投资,追求复利增长。对上述因素经过长期时间的思考,也数据分析量化基金与主动基金优缺点,最终认为量化基金长期盈利的稳定性不能满足自己的投资需求。

认为自己在选择主动基金经理比较有经验,成功更有把握,就决定长期投资主动基金,选择与优秀基金经理共同成长的长期投资模式,这十年来的收益率也证明这投资策略比较适合我。

三、关于量化基金投资的不成熟建议。

随着大数据、云计算时代的来临,AI技术越来越智能,加上A股市场规模也是越来越大。还有专业数据供应商开始兴起,为量化策略的历史回测提供了很好的数据源,使得量化策略在实盘交易之前就可以得到一定程度上的验证,为提升量化策略的稳定性和可靠性提供了有效保障。中国的量化交易已经有相对完备的生态系统,发展前景广阔。

近几年国内证券市场量化投资发展迅速,涌现出如明汯、九坤、幻方等七家规模过百亿的量化交易机构。国内量化私募成绩也不错,量化私募近一年收益率在50%以上的约有260家,近一年跑赢沪深300的约有750家,可选择产品数量比较多。这一切数据都说明国内量化交易技术已经非常成熟,量化基金已成为主流投资品种之一。

对于量化投资,我提供一点不成熟的看法,这是抛砖引玉的建议,希望专业人士多加指正。

1、量化基金只看近期业绩排名就可以判断投资的基金,特别适合不会选择主动基金经理的投资者。从分散投资的角度看,在私募基金组合中,适当配置部分量化基金也是一种比较不错的方法。

2、量化交易成功与否与量化公司的研发水平有密切的关系,所以投资的时候第一选择是看量化公司的实力。

3、基金经理的交易水平也需要关注。在量化投资体系中,电脑程序自动化决定哪个股票买,哪个股票卖,买卖多少量等交易行为。基金经理需要在顶层做出更多的决策,比如在目前的环境下,用哪套系统来选股?如何在不同的系统之间分配风险资金,或者进行切换?在交易系统中加入哪些因子,或者去除哪些因子等等,这些决策对量化基金盈利起重要作用。

4、国内市场风格变化快,个人分析数据表明(见附录表数据),优秀的量化基金投资策略也只有1-3年黄金期。所以投资量化基金的时候,优先选择优秀量化公司新发行的基金或成立一年以内业绩良好的基金,这样或许容易获得高回报。

5、投资量化基金需要密切注意净值的变化,如果出现一两个月净值跑不赢指数,或者出现回撤超过历史回撤最大值,意味着存在策略失效的风险,可以考虑赎回置换新的量化基金。

6、选择回撤在10-20%的量化基金,万一出现亏本也保住大部分本金或利润。按盈亏同源的原理,就算盈利100%,如出现一次回撤50%利润就没有了。

声明:

1、写本文主要是回答球友咨询,并阐述自己关于量化基金投资的观点。

2、本人水平有限,对量化研究不深,结论可能存在错误,仅供参考。

3、文章提到的产品或公司名称,仅是素材需要,绝非推荐,请勿据此投资。

附录:主动基金与量化基金数据对比

每一个投资策略需要数据支撑,不能凭感觉行事。为什么本人放弃量化基金,只投资主动基金呢?我是做过数据分析,对比主动基金与量化基金优缺点,并结合自己投资经验决策的。现在按原来的思路以最新资料做一次分析演练。

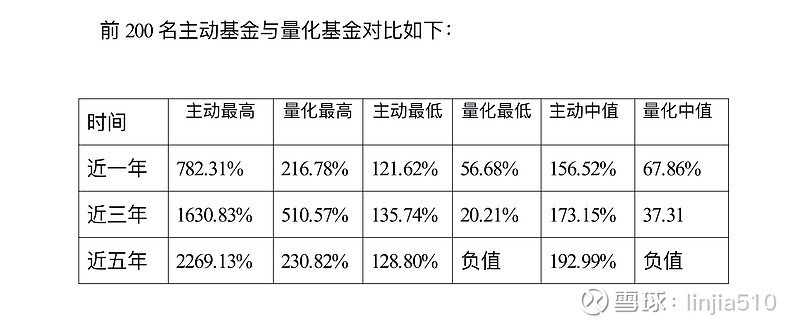

根据私募排排网的2020年9月数据,选择运行时间相同的股票策略前200名主动基金与量化基金对比如下:

对比400只基金数据以后,我的看法如下:

1、前200名对比,不论五年长期业绩还是一年短期业绩,主动基金都比量化基金好。这是我选择主动基金的重大原因,同样的概率,在200名中选择主动基金收益率更高。

2、统计数据表明,量化基金往往是前二年收益率最高。这是统计“今年以来、2017年、2018年、2019年”的收益率数据得出模糊的结论。这也与量化基金业绩好,追加资金规模扩大超过可容纳资金规模后,收益率下降的规律相吻合的。

3、量化基金存活超过五年的寥寥无几(国内量化是2007年开始发展,至今已有十多年历史,保守估计2015年以前累计发行几千只量化基金,排排网数存活超过5年只有33只产品),表明一种量化基金策略只有1-3年黄金期。如果想长期保持比较好的收益率,投资量化基金可能需要不断换新的产品。

4、也观察到优秀的量化基金盈利远超大盘,不比主动基金业绩差,而且平均回撤相对少,持有量化基金体验估计比较好。

@今日话题 @蛋卷基金 #2020择基而动# #价值之道# #基金# $宁德时代(SZ300750)$ $比亚迪(SZ002594)$ $贵州茅台(SH600519)$