我们知道银行资产质量指标中有个非常重要的指标就是拨备覆盖率,其公式是资产减值准备余额除以不良贷款总额;

拨备覆盖率是各家银行处置不良资产的蓄水池,也被誉为各家银行底子;

截止2022年三季度各家银行拨备覆盖率如下:

由于各家银行不良资产的认定严格程度存在较大差异,同时不良认定的标准也有不同,为了方便还原,用一个标准去计算还原后的拨备覆盖率,我们统一将不良贷款的金额统一为逾期金额。

也就是说不良认定严格程度大于1的银行(不良/逾期>1),还原后的拨备都比现在高;相反则比现在的低,这是我眼中真实的拨备覆盖率。

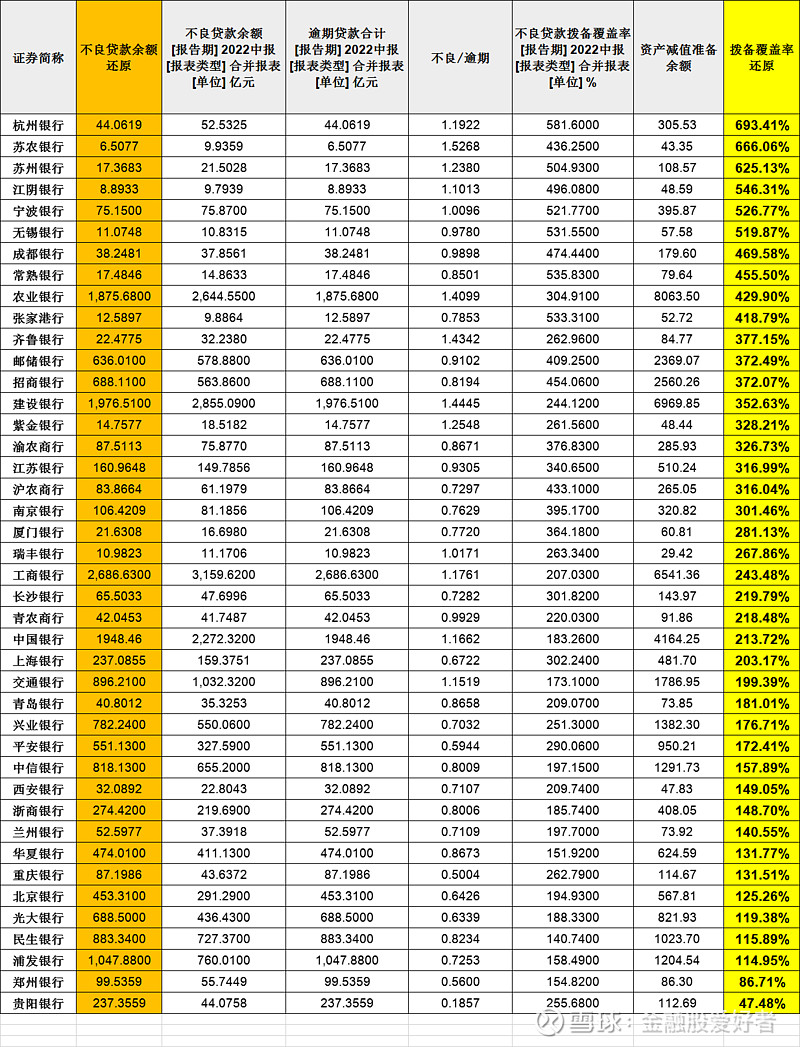

具体还原后的拨备覆盖率如下图所示:

由图可知,还原后的拨备覆盖率超过600%的银行是杭州银行,苏农银行,苏州银行;

还原后拨备覆盖率大于500%的银行是江阴银行,宁波银行,无锡银行;

还原后拨备覆盖率大于400%的银行是成都银行,常熟银行,农业银行,张家港行;

还原后拨备覆盖率大于350%的银行是齐鲁银行,邮储银行,招商银行,建设银行;也就是说邮储银行,招商银行与建设银行其资产底子是差不多的;

还原后拨备覆盖率大于300%的银行有紫金银行,渝农商行,江苏银行,沪农银行,南京银行;

我们也看到还原后拨备低于100%的银行有贵阳银行,郑州银行;

我们也看到还原后拨备低于150%的银行有浦发银行,民生银行,光大银行,北京银行,重庆银行,华夏银行,兰州银行,浙商银行,西安银行。

由此可见,投资银行股我们要睁大眼睛,我曾经看过对于同一家企业不同银行的不良认定程度,有些银行已经核销了,有些银行进入不良了,但是个别银行居然还在关注类贷款,可见差别巨大。

本文送给关注银行的你,希望在投资银行的过程中投好股,得好报,研究其风控文化,关注产品,人与制度,一同交流。