近期银行股市场行情一般,不少银粉信心不足;我们知道银行股核心逻辑是资产质量,本文从2022年中报数据提取三个维度资产质量,逐一点评各家银行资产质量的相关问题,希望给各位银粉提供一些启示。

1.数据来源:Wind 数据库42家银行中报

2.三个维度:

(1)不良/逾期:反应各家银行不良贷款认定严格程度,大于1可以视作不良认定非常严格,1元逾期贷款就认定了1元不良贷款的银行一般而言资产质量均可信,大于1充分体现了谨慎性原则,很多没有逾期的贷款也归入了不良贷款。

(2)拨备覆盖率:资产减值准备与不良贷款之比,可以视作银行的资产质量蓄水池的深度,拨备覆盖率越大,说明其风险抵补能力底子越厚,家底越厚,市场应该给予其估值水平应该也越高;

(3)虽然逾期贷款是可观指标,逾期1天就计入,不良贷款是主观指标,为了防止有些银行长期借新还旧,账面资产质量很好看,贷款也没有逾期,也没有划入不良,但是实际问题很严重,迟早在未来某一天暴露;我们选取资产减值损失与营业收入之比,一般而言该比例越低,说明银行盈利能力越可靠,不需要大量计提资产减值即可实现预期经营目标,可以作为重要指标进行排雷。

综合而言,如果一家银行拨备较高,至少300%起步(底子厚);不良/逾期大于1(不良认定严格);资产减值损失/营业收入比例越低(不能超过1/3)(真实资产质量较好),那么该银行资产质量基本可信,不太可能有暴雷风险。

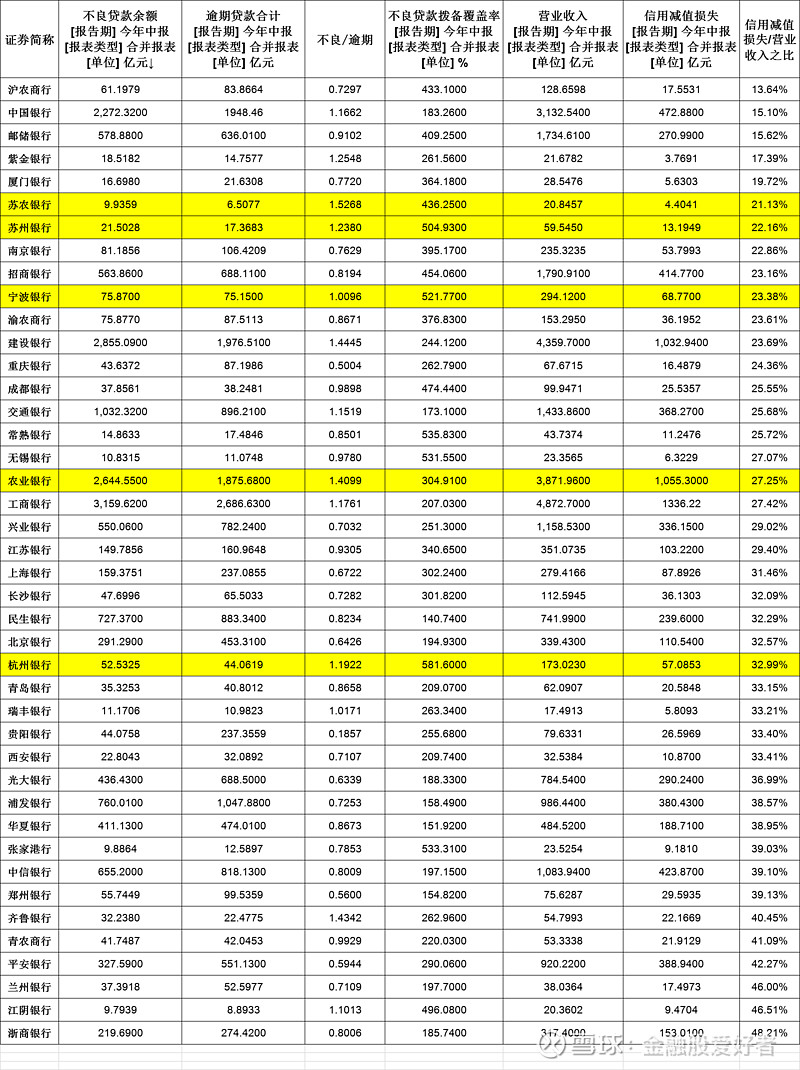

下面我们根据这三个维度,把A股42家上市银行的资产质量逐一点评:

1.沪农商行:拨备超400%优秀,信用减值损失/营业收入只有13.84%也很好,但是不良认定程度很一般,1元逾期贷款只认定了0.72元不良。所以其真实拨备与不良率要打折扣;

2.中国银行:不良认定程度很好,继承国有大行特色,信用减值损失占营收也控制很好,但是拨备覆盖率不到200%,底子不够厚;

3.邮储银行:拨备覆盖率超400%很好,信用减值成本控制的也很好15.62%,唯一问题是不良认定程度在6大国有银行最差,其他5家国有银行不良/逾期都大于1,但邮储银行只有0.91,一定程度上使得拨备成色不足;

4.紫金银行:不良认定程度很好,信用减值损失占营收也控制很好,但是拨备覆盖率不到300%,家底不够厚;

5.厦门银行:拨备不错,364%,信用减值损失占营收也低于20%,但是不良认定不够严格;

6.苏农银行:三个指标均很好,不良认定极其严格,1元逾期已经认定了1.5元不良,拨备覆盖率也高达436%,同时资产减值损失主需要计提21.13%,资产质量可信。

8.南京银行:问题与沪农商行与紫金银行一样,另外两个指标很好,就是不良认定程度不严格,给资产质量打了折扣。

9.招商银行:招商银行整体不错,成色还可以,就是不良认定这一块近几年没啥进步;

10.宁波银行:资产质量很好,三个指标均良好,可信!

11.渝农商行:整体还行,但是不良认定程度还需要加强;

12.建设银行:除了拨备覆盖率低于300%,其他两个指标很好,特别是不良认定严格程度在国有大行排名第一;

13.重庆银行:不良认定程度很差,1元逾期只是认定了0.5元不良,拨备覆盖率也一般;

14.成都银行:三个指标均很好,资产质量目前看可信;

15.交通银行:国有银行中最差,拨备覆盖率刚刚超150%;

16.常熟银行:拨备覆盖率很高,535%,信用减值占营业也还行25%左右,但是不良认定程度较弱,不到0.9;

17.无锡银行:三个指标均还不错;

18.农业银行:国有银行中资产质量整体最均衡的,整体不错;

19.工商银行:除了拨备覆盖率稍微低点,其他没毛病;

20.兴业银行:兴业银行不良认定程度较几年前有较大退步,看来资产质量虽然在股份制银行中不错,但是在银行家族大排名中显得不行;

21.江苏银行:整体进步较快,目前资产质量可信。三个指标较为均衡;

22.上海银行:资产质量退步明显,不良认定程度较差;

23.长沙银行:拨备覆盖率勉强维持在300%之上,但是不良认定程度一般;

24.民生银行:深陷泥潭,拨备覆盖率不足150%;

25.北京银行:退步明显,资产质量问题较为严重,不良认定程度不行;

26.杭州银行:YYDS,资产质量可信。

27.青岛银行:各项指标在银行股中游,比较平庸;

28.瑞丰银行:不良认定程度很不错,超1;

29.贵阳银行:不良认定程度感觉数据都有问题,只有0.18?1元逾期只认定了0.18元不良?

30.西安银行:资产质量一般,数据平庸;

31.光大银行:资产质量很一般,可转债转股没戏;

32.浦发银行:对公泥潭中无法自拔;

33.华夏银行:小快灵决定了服务中小企业,资产质量肯定一般;

34.张家港行:不良认定在农商行中很一般,但是拨备覆盖率很高,信用减值占比也较高,资产质量存在一定问题;

35.中信银行:资产质量很一般,集团协调效应发挥不明显;

36.郑州银行:不良认定很差,拨备也刚刚过线;

37.齐鲁银行:不良认定严格,拨备覆盖率也过260%,但是信用减值占比较高,资产有一定问题;

38.青农商行:较为平庸;

39.平安银行:不良认定极其不严格,导致拨备高也是假的;

40.兰州银行:资产质量一般;

41.江阴银行:不良认定严格,拨备也很好,接近500%了,但是信用减值占营业收入过大,要持续观察是否存在问题;

42.浙商银行:资产质量很一般;

投资银行股由于专业型较高,资产质量有时候不太容易摸清楚,如果各家银行能够把各自贷款前100客户名单公布,大家就一定能选择出信任的银行,但问题就在这里你不太容易清楚的知道每家银行各自真实资产质量,所以就一定要多方面比较,从而选择出你信任的银行。