继上一篇专栏2022年我最看好的银行股(上篇)网页链接得到了广大球友的热烈讨论,总阅读量也突破200万人次,再次对大家的评价、转发与交流表示感谢;

文章主要从微观量化角度(根据过往利率支出变化结合宽松货币政策逻辑以及存贷比认为江苏银行会是2022年表现最好的银行。今天再从宏观角度分析一下为何坚定看好2022年的江苏银行。

在分析之前我们先理解一下银行业务的生意本质:主要就是吸收存款,然后再贷款。那么作为一种货币商品,银行的经营有没有护城河呢?

先说贷款:如果客户是优质央企,银行其实是没有什么护城河的,主要就是拼贷款利率,谁给的授信利率低,谁就能获得高市场份额;工商银行给国家电网3.65%的贷款利率,建设银行给3.55%的贷款利率那么国家电网就会选择建设银行,服务所展现的价值没有任何区别;而中小微企业可能就选择银行的时候往往会选择效率高的银行,谁授信快,额度高,可能会选择所属银行,往往对贷款利率不是特别敏感。可能国有六大行的利率是低,但可能不太好批,或者周期有点长。所以在服务中小企业的过程中有些银行是有护城河的;但是因为中小企业贷款风险高,导致这些护城河有时候会风险滞后,带来不良。而个人贷款的护城河除了房贷是统一定价外,消费贷其实有的银行有护城河,比如招商银行的闪电贷就比较深入人心。建设银行的快贷与农业银行的网捷贷利率是低,但是如果不是白名单客户你就借不到;

存款而言,个人客户活期占比好的银行还是有护城河的,短期还很难打破;定期护城河不明显,存款搬家可能随着利率不同很快就走;企业客户的存款护城河整体有,篇幅有限不细说了。

所以说银行的护城河确实没有其他行业龙头那么显现,本质是因为提供的是标准化的商品(货币),需要各家银行根据自身特点发挥优势,形成自己特色,才能获得超额收益。

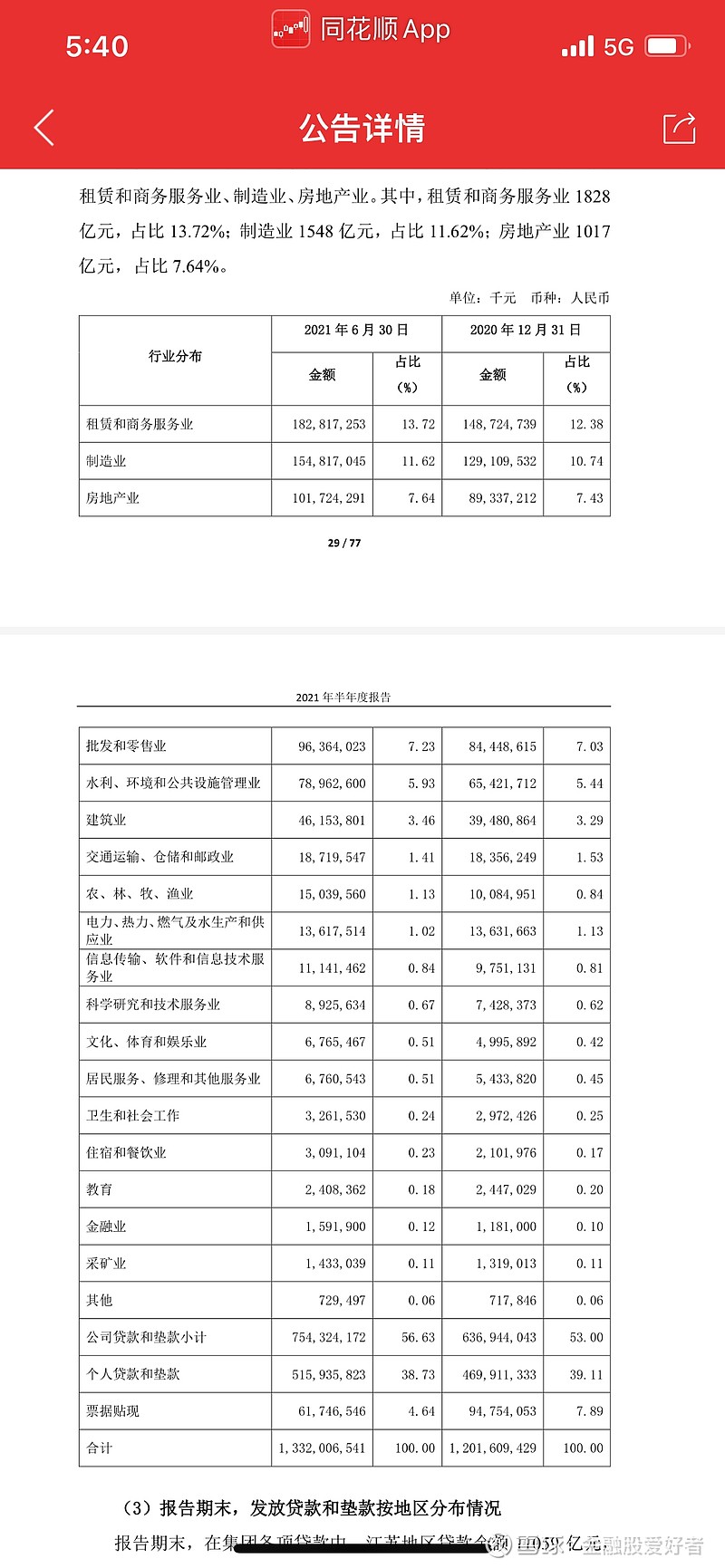

今年的经济形势依然比较严峻,导致出现资产慌的可能性比较大,银行有钱找不到地方投有可能成为新常态。所以利率下行成为大概率现象,人民银行稳中带积极的货币政策也是为了逆周期调控。经济的三大马车消费,出口与投资,消费增长潜力不大,出口爆发式增长毫无可能,但是投资由于是政府主导的往往在经济不好的时候需要先行,所以跟政府项目捆绑深入的银行就会受益,而江苏银行似乎是最好的选择。数据说话,政府基建项目的贷款在银行贷款里面分类一般是租赁,而翻翻银行股的中报,江苏银行的租赁贷款占比高,达到13%以上,是不是第一名需要大家告诉我。

江苏银行重要逻辑:主要业务集中于经济发达、金融资源丰富的江苏,发展潜力巨大。江苏经济发达,金融资源丰富,又是江苏省最大法人银行,业务根植江苏,机构实现县域全覆盖,客户基础牢固。在今年的经济下行压力下需要基建拉动大环境中必然也是非常受益的!