继上一篇雪球专栏:2022年配置哪些银行股?网页链接

根据综合得分认为2022年应该重点配置杭州银行,成都银行,邮储银行以及江苏银行。

不少投资人私信又问以上四个银行中如果只能选一家银行,应该选哪家?这么难的问题真的不好回答,但是为了表达一种思维也只能从个人逻辑与感觉角度出发了,如果年底的时候发现严重有误,就把它忘记吧。

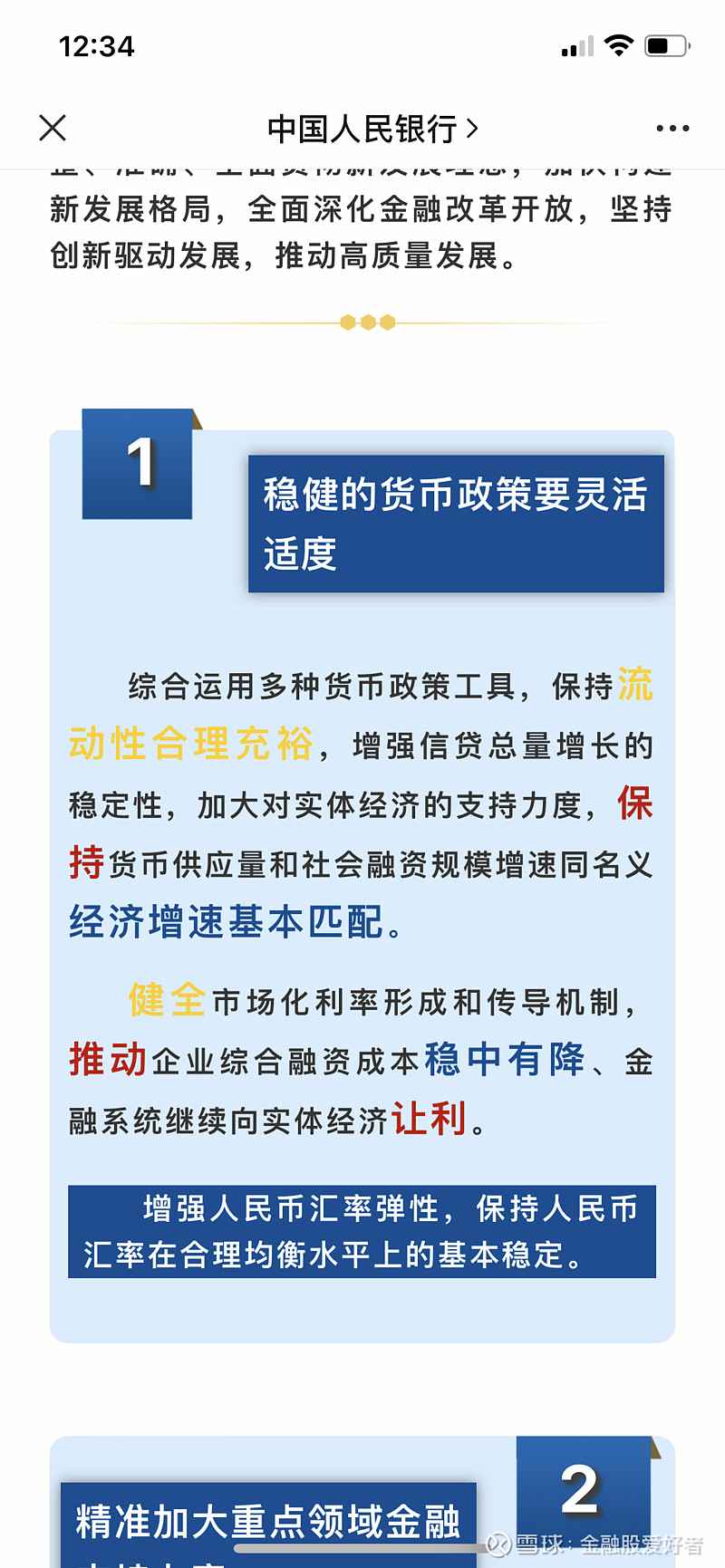

回答2022年我最看好的银行股之前,我们还是要再次回顾一下2022年人民银行的货币政策思路:

总基调:稳健的货币政策要灵活适度。其中特别强调,要保持流动性合理充裕,增强信贷总量增长的稳定性,加大对实体经济的支持力度、健全市场化利率形成机制和传导机制,推动企业融资成本稳中有降,金融系统继续向实体经济让利。

我个人理解翻译成白话就是以下三点:

1、继续降准;2、适度降息;3、银行要让利,净利润增长率不能过快;

我们知道2020年由于疫情因素是货币大放水的一年,2021年也是较为积极的货币政策,2022年依然将是较为宽松流动性的一年。

分析逻辑:1、通过对比2021年利息支出较2020年的利息增长情况看各家银行在大放水大宽松时的受益情况(结合负债的增长情况),从而看出今年流动性宽松时的利息支出表现;2、观察各家银行贷款占比存款的情况,看看哪家银行贷款占比较高?宽松流动性下贷款占比高的银行更为受益(特别是降准与降息双降情况下),在占比高的银行中再选择客户质量与风控能力强的银行。3、结合估值看谁最值得投资。

样本:A股市值前22名的银行股;

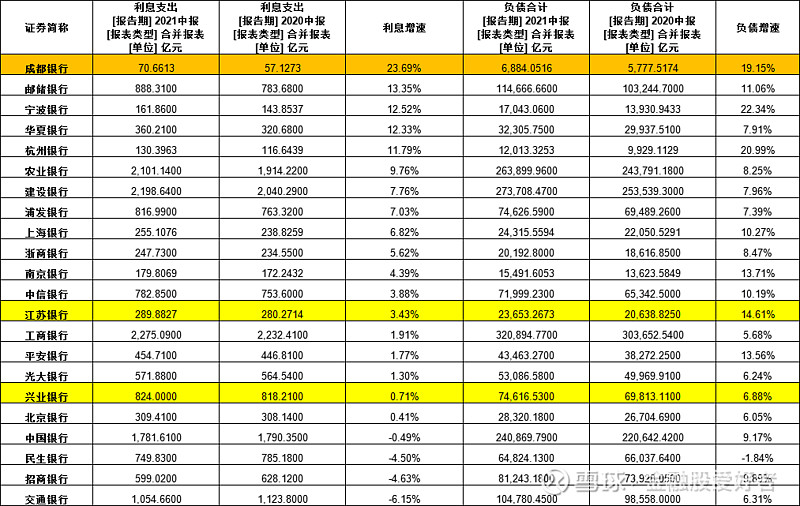

一、利息支出增速与负债增速

由图可知,2021年中报利息支出较2020年中报利息支出表现较好的银行是交通银行,招商银行,民生银行(pass,因为缩表),中国银行,他们为负增长;北京银行与兴业银行表现也不错;平安银行与江苏银行在负债增长双位数情况下,利息支出依然控制的不错,可见在宽松货币下其存款付息率下降较多及同业负债利率下降中受益明显。而成都银行在负债增长19%的情况下利息支出增速高达23.69%,邮储银行与宁波银行利息支出的增速较较为明显。

此轮比较发现,交通银行,招商银行,兴业银行,平安银行与江苏银行在负债总量上涨过程中付息率控制的不错。今年在宽松的流动性下依然较为受益。

二、贷款占比存款

在降准与降息“双降”背景下,贷款依然是最好的获得高价值收入的来源,贷款占比存款占比高的银行肯定较为受益,而在占比超过90%的银行中拨备覆盖率较为靠前的银行是招商银行(440%),江苏银行(295%),兴业银行(265%)。可以发现像邮储银行,成都银行,杭州银行,南京银行债权类投资比较高,其不良率低与拨备高跟其资产结构有着较大的关系,而在双降背景下贷款能够较为保障利息与利润的增速。

三、估值与结论

江苏银行与兴业银行估值都较低,招商银行估值相较合理,我更愿意选择估值相对低的江苏银行与兴业银行,再结合2022年配置哪些银行股的分析结论网页链接,我认为2022年最看好的银行股是 江苏银行。![]()

![]()

![]()

2022年操作建议:买完就躺平!躺赢!