继上一篇文章《银行股近2年经营成绩变化的量化排名》发布后得到球友的广泛关注,截止目前雪球阅读量已突破300万,同时得到3位球友的打赏 @Su99999 @博士王神经 @扯蛋深圳过千银行点 ,再次对大家的阅读、批评与建议表示衷心的感谢。

本篇为上一篇的姊妹篇,不同于上篇(主要看银行股2年股价的涨幅与经营业务指标的动态变化趋势),本篇主要以当前静态数据为依据,从3个板块、11个维度为各家银行进行打分,观察总得分与银行估值(PB)之间的关系。

数据维度:主要选取A股市值前21名的银行股外加各位球友特别关注的成都银行(数据来源万得数据库,均为可查询指标最新数据)。

具体分值如下:

1、经营数据得分40分(其中存款付息成本率10分,净息差10分,非息收入占比10分,成本收入比10分);

2、盈利能力及相关指标40分(净资产收益率ROE10分,总资产收益率ROA10分,现金分红率10分,核心一级资本充足率10分);

3、资产质量70分(拨备覆盖率30分,不良率20分,不良与逾期贷款比率20分)

总得分150分,各银行每项指标得分根据与最高分满分的比例计算得分。(数据来源万得数据库,均为可查询指标最新数据)

先把最新估值(PB)展示如下:

一、经营数据

1、存款付息成本率

存款付息成本率是我非常看重的指标,它展现了一家银行综合吸储的能力,特别是活期占比越高的银行其有越多的高价值的低息负债,招商银行在此项目中排名第一,四大行排名也较为靠前;城商行排名相对靠后,吸储压力与成本较高。

二、净息差

净息差类似于银行的毛利,净息差越大说明其营业收入经营的效果很好,平安银行与招商银行、华夏银行位列前三,中国银行、上海银行、交通银行位列后3位。招商银行是低息加低对公贷、高个人贷组合,平安银行是高负债+高贷款组合,两者的经营思路完全不同,熟好熟坏各位自行评价。

3、非息收入占比

非息收入占比越高越好是大家公认的趋势,非息收入占比差别蛮大,排名前三的是交通银行(有点出乎意外)、招商银行、宁波银行,兴业银行也表现不错;后2名是华夏银行与邮储银行,占比20%都不到。

4、成本收入比

成本收入比也是银行经营效率的重要指标,低于20%的银行有上海银行与工商银行,高于27%的银行有平安银行,交通银行,招商银行,宁波银行与邮储银行。

二、盈利能力及相关指标

1、ROE

ROE作为投资的灯塔应用广泛,半年ROE排名靠前的是招商银行,宁波银行,南京银行与成都银行,排名靠后的是华夏银行,浦发银行,交通银行。

2、ROA

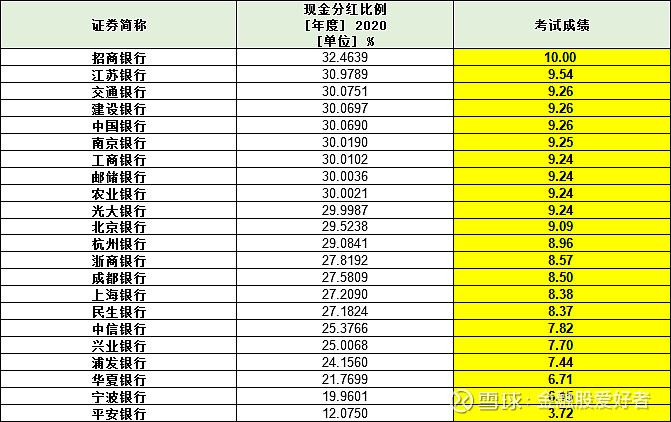

3、现金分红比例

很多银行现金分红都超30%,有上级考核的需要,也有投资者关系维护的需要,但是像平安银行,宁波银行低于20%还是比较少见的。

4、核心一级资本充足率

四大行与招商银行遥遥领先,建设银行排名第一,成都银行,浙商银行,杭州银行最低。

三、资产质量

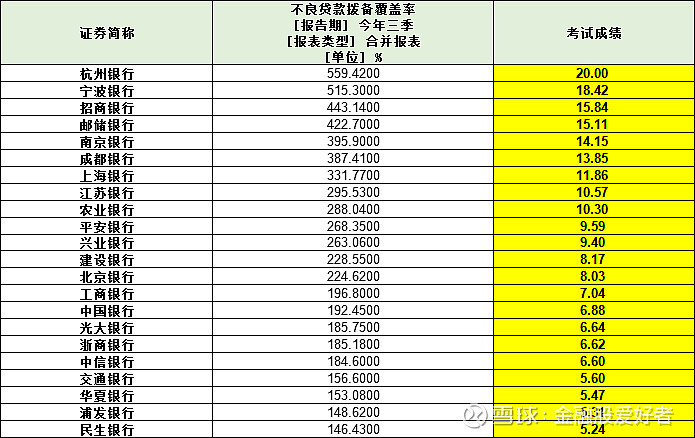

1、拨备覆盖率

差别大到根据此表投资银行股就没错的地步。给予了30分 的占比得分。高于500%的银行是杭州银行与宁波银行,低于150%的银行是民生银行与浦发银行。

2、不良率

普遍而言拨备高的银行不良率也低,这者相互关联。

3、不良/逾期

超过1的都比较谨慎,高于0.9的银行基本没有资产质量的雷,像光大银行低于0.7确实不知道怎么说?建设银行的1.42也是蛮YYDS的,1块钱的逾期居然认为有1.42元的不良,大量未逾期贷款已经划入不良。

四、最终得分及结论(附投资建议)

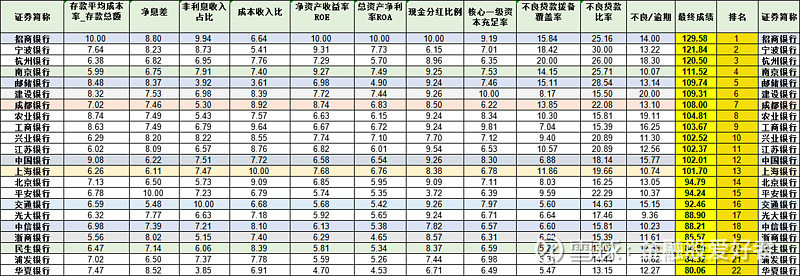

经过排名,总分前三名的银行是招商银行,宁波银行,杭州银行,后三名的银行是华夏银行,浦发银行,民生银行。此刻我们在回到开头估值表:

对比发现,前三名与后三名得分与估值排名惊人的一致,同时整体相似度很高,可见资本市场给予各家银行的估值还是有点道理的。同时我们发现像建设银行这样的优秀国有银行得分靠前,但是估值相对中游,也建议重点布局,建设银行在四大国有银行中表现较为优异,一旦利率整体上升,估值反弹也会蛮有力量。

今后的文章将会从细节入手给大家进行详细分析,比如下一篇文章:《农业银行存款竞争力浅析》,敬请关注。