【主营业务】

万华化学主要从事聚氨酯全系列产品、石化产品、功能性材料、特种化学品的研发、生产和销售,是全球最具竞争力的MDI制造商之一,欧洲最大的TDI供应商。

主要产能:烟台宁波匈牙利总计210万吨MDI、55万吨TDI产能。

(万华化学工业园)

恒力石化主营业务涵盖石油炼化、石化、芳烃、PTA、民用涤纶长丝、工业用涤纶长丝、工程塑料、聚酯薄膜和热电等产业领域。恒力集团为世界500强企业。 主要产能:450万吨PX、660万吨PTA、2000万吨/年炼化一体化。

(恒力石化长兴岛基地)

【收入与利润】

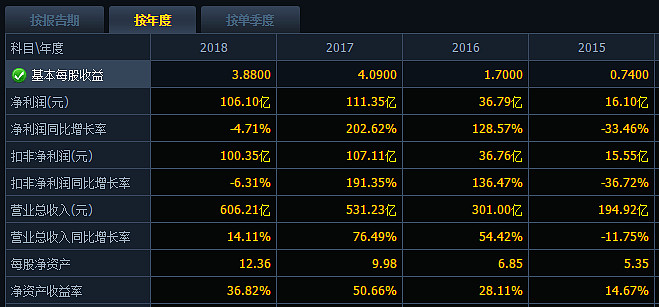

万华化学2018年实现并表收入606亿元,并表净利润106亿元。

恒力石化2018年实现收入600亿元,净利润33亿元。

【估值情况】

以今日收盘价计算:

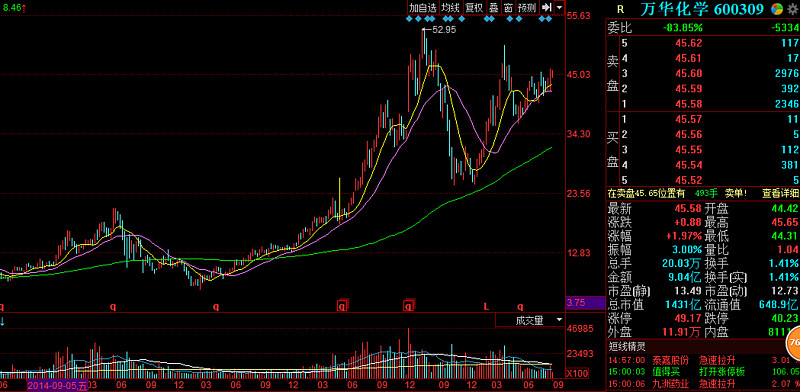

$万华化学(SH600309)$ 滚动市盈率为15.4倍、市净率为3.77倍,当前总市值为1431亿元,今年涨幅为75.38%。近5年股价涨幅:377%

$恒力石化(SH600346)$ 滚动市盈率为19.9倍、市净率为3.68倍,当前总市值为1086亿元,今年涨幅为66.81%。近5年股价涨幅:569%

东方石化赵辰曾经写过两家公司的分析研报,对两家企业的未来发展强烈看好。

化工龙头价值分析系列之一:万华化学 2019年6月6日

恒力股份有望崛起为世界级炼化企业 2018年10月23日

你觉得万华化学VS恒力石化,哪个才是中国最强化工企业?![[主力]](//assets.imedao.com/ugc/images/face/emoji_45_force.png?v=1 "[主力]")

大炼化聚酯VS聚氨酯行业你更看好哪个?![[为什么]](//assets.imedao.com/ugc/images/face/emoji_14_doubt.png?v=1 "[为什么]")

#闲聊万华化学#

精彩讨论

旭川雪山2019-09-04 23:08这个我来说一下,如果说的不全请@清风扑面 补充。

万华化学的战略是成为全球异氰酸酯行业产能领先,市场份额领先,技术领先的领军企业,中国最有竞争力的c3c4下游及衍生物制造商。中期的努力目标是成为全球聚氨酯行业的市场领先企业,中国重要的烯烃和车用高分子材料供应商,全球有影响力的高端化工新材料及高附加值精细化工品的主要制造商,在2025年进入全球化工十强,迈入世界500强门槛。

聚氨酯板块是万华化学的基本盘,就像万科再也没有比卖房更赚钱的事,格力再也没有比卖空调更赚钱的事,中国平安再也没有比卖寿险健康险更赚钱的事一样。万华化学会持续加强聚氨酯业务在全球市场的竞争力,持续扩大产能降低制造成本。

这个不能算过分依赖了单一MDI产品,万华化学也有很努力拓展其他业务大乙烯明年投产后打通产业链会有更多新产品出来,ADI、PC、PMMA、TPU、SAP和未来的聚酰胺12、柠檬醛香精香料,甚至还没有开建的动力电池正负极材料等等。。但是呢,这些新业务受规模和毛利率的限制,都不能和MDI相提并论,在可以预见的较长时期,万华化学主要利润还是由MDI来贡献。

我知道你会说MDI的周期性,MDI低的时候是1万元一吨,高的时候是2.5万元一吨,不会一直低也不会一直高,万华化学能做到别人小赚我大赚,别人亏钱我不亏就可以了,如果MDI实际结算价维持在2万元2年时间,万华化学的净利润会出现爆炸式增长。

我觉得先别和大象巴斯夫比,人家600亿美元的体量7倍于万华化学,万华目标是2025进入世界化工10强,能够达到科思创(聚氨酯巨头)+赢创(特种化学品巨头)的体量足以进入世界化工十强,并且能创造可观的利润规模。

$万华化学(SH600309)$ 的战略清晰,全是名牌,如果投资人能利用MDI价格的周期性更能增加投资收益。我觉得万华的发展思路挺好的,大领导参观后要国有企业向万华学习呢。

抄送同行:$亨斯曼材料(HUN)$ $陶氏杜邦(DD)$

周期炼金师myth2019-09-04 20:49市场忽视了恒力所在的产业具有巨大的市场空间,PX-PTA-聚酯虽然单一环节拿出来壁垒都不高,但正因为壁垒不高,龙头的集中度还有很大提升空间,而恒力等龙头上炼化一体化就是为了先把产业链单一环节的小企业的洗出去,产业链一体化的优势是小企业无法比拟与模仿的,从集中度提升和行业整合的角度,恒力的空间还有很大!

时光你慢慢走2019-09-04 21:01三线城市上班,刚毕业上班公司就给你保底7000的工资、公司再给你买房子(20W无息使用20年);公司又没有“狼性文化”,加班和夜班是国家标准给你钱。你说我愿不愿意。

时光你慢慢走2019-09-04 20:09上图:两个公司员工招聘信息。万华待遇真是好

1. 每个(家庭)员工有20w无息购房补贴;夜班补贴,交通补贴...中国制造业有哪个公司对待自己员工这么好?对待员工像对待自己家人一样。对待自己员工都苛刻的公司,不要指望给股东回报。

2. 员工持股平台:不可卖,套现只能分红,管理层有高分红的动力。

3. 万华化学公司文化现在是:化学,让生活更美好! 这之前是:......为股东创造价值。

吕刚2019-09-07 17:50关键恒力自身的聚酯、pta和炼化是完美匹配。