$太钢不锈(SZ000825)$ $三钢闽光(SZ002110)$ $宝钢股份(SH600019)$

本周钢铁行业上市公司开始陆续公布2021年中报,我按照上市公司公布的净利润和上半年钢产量简单估算钢企的吨钢净利润,按照半年产量的一半,结合一季报净利润简单估算1季度和2季度吨钢净利润的变化趋势。

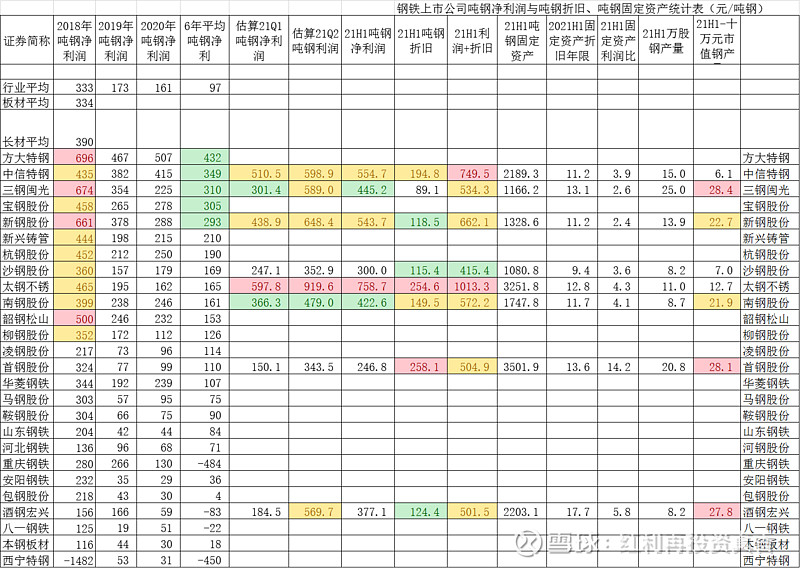

以下数据个人手工录入,如有错漏请予告知,不作为投资建议。

从已经公布财报的8家钢铁公司看,各家企业上半年钢铁产销率均有明显的提升。收入和利润均同比2019和2020年大幅增长。这点我们从中报吨钢利润与2019/2020年度比较就可以很容易的看到。

从钢铁品类划分看,不锈钢和特钢企业业绩增长更加明显。2021年吨钢利润+吨钢折旧,太钢不锈创出1013元的好成绩。在2季度也取得了吨钢净利润919元的好成绩。

考虑到三季度前50天不锈钢和普碳钢价格表现以及铁矿石快速回落的走势。我预测太钢不锈将在3季度取得不低于2季度的好成绩。当前机构对太钢不锈2021年度利润预测偏于保守,期待太钢不锈3季度业绩公布后,重现4月太钢不锈1季报公布后机构纷纷调升业绩预测带动股价上升的盛况。

多年吨钢利润排名靠前的三钢闽光和新钢股份也取得非常好的成绩。尤其是新钢股份依托高附加值的电工钢和冷热轧板材占比较高,中期吨钢利润取得了543元每吨的成绩,已经接近中信特钢水平。结合比较10万元市值钢产量等市值比较指标。投资性价比很高。

三光闽光虽然以建筑钢材为主,但是依靠精细化成本管理。2季度利润也取得589元的傲人成绩。明显比很多板材为主的钢企优秀。三钢市值钢产量指标优异。分红丰厚,投资性价比值得推荐。

酒钢宏兴享受到了上半年高价铁矿石和不锈钢、板材涨价的红利,吨钢净利润同比自身前几年的表现有数倍的增长。但是随着铁矿石价格的回落,3季度业绩增速会放缓。

首钢股份缺乏资源优势,固定资产折旧占比较高。整体盈利情况在改善,但当前盈利基础还比较薄弱。

南钢股份表现的中规中矩,结合南钢较高的分红比例,也不失为一个不错的投资标的。

期待宝钢公布中报,我预测宝钢吨钢净利润+折旧应该在中信特钢和太钢不锈之间。结合宝钢数千万吨的产能。我对宝钢业绩十分期待。

欢迎大家引用讨论。