$太钢不锈(SZ000825)$ $三钢闽光(SZ002110)$ $宝钢股份(SH600019)$

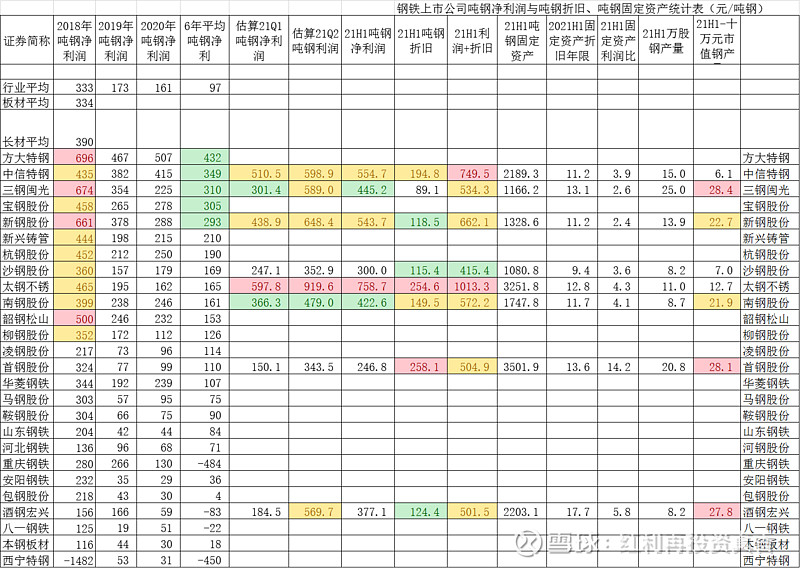

本周钢铁行业上市公司开始陆续公布2021年中报,我按照上市公司公布的净利润和上半年钢产量简单估算钢企的吨钢净利润,按照半年产量的一半,结合一季报净利润简单估算1季度和2季度吨钢净利润的变化趋势。

以下数据个人手工录入,如有错漏请予告知,不作为投资建议。

从已经公布财报的8家钢铁公司看,各家企业上半年钢铁产销率均有明显的提升。收入和利润均同比2019和2020年大幅增长。这点我们从中报吨钢利润与2019/2020年度比较就可以很容易的看到。

从钢铁品类划分看,不锈钢和特钢企业业绩增长更加明显。2021年吨钢利润+吨钢折旧,太钢不锈创出1013元的好成绩。在2季度也取得了吨钢净利润919元的好成绩。

考虑到三季度前50天不锈钢和普碳钢价格表现以及铁矿石快速回落的走势。我预测太钢不锈将在3季度取得不低于2季度的好成绩。当前机构对太钢不锈2021年度利润预测偏于保守,期待太钢不锈3季度业绩公布后,重现4月太钢不锈1季报公布后机构纷纷调升业绩预测带动股价上升的盛况。

多年吨钢利润排名靠前的三钢闽光和新钢股份也取得非常好的成绩。尤其是新钢股份依托高附加值的电工钢和冷热轧板材占比较高,中期吨钢利润取得了543元每吨的成绩,已经接近中信特钢水平。结合比较10万元市值钢产量等市值比较指标。投资性价比很高。

三光闽光虽然以建筑钢材为主,但是依靠精细化成本管理。2季度利润也取得589元的傲人成绩。明显比很多板材为主的钢企优秀。三钢市值钢产量指标优异。分红丰厚,投资性价比值得推荐。

酒钢宏兴享受到了上半年高价铁矿石和不锈钢、板材涨价的红利,吨钢净利润同比自身前几年的表现有数倍的增长。但是随着铁矿石价格的回落,3季度业绩增速会放缓。

首钢股份缺乏资源优势,固定资产折旧占比较高。整体盈利情况在改善,但当前盈利基础还比较薄弱。

南钢股份表现的中规中矩,结合南钢较高的分红比例,也不失为一个不错的投资标的。

期待宝钢公布中报,我预测宝钢吨钢净利润+折旧应该在中信特钢和太钢不锈之间。结合宝钢数千万吨的产能。我对宝钢业绩十分期待。

欢迎大家引用讨论。

全部讨论

中年老白菜2021-08-23 14:33感谢楼主的分享,机构对太钢的预估应该还是按照普通的碳钢计算。太钢最具确定性的是三季。经济如果前高后低,考虑到运力受限,4季的产品价格有不确定性。

云6rs2021-08-23 04:13太钢的科研经费占净利润太高。研发投入到那些项目,预计产生的效益,报告中查不到。

维多利亚之夜2021-08-23 00:18固定资产还有一千个亿,每年六七十个亿的折旧,谁告诉你固定资产折旧大规模计提已经过去?

清一色杠上花2021-08-22 22:17八一钢铁今年23季度吨钢利润都会叼炸。 2季度应该600以上

红利再投资真香2021-08-22 20:54太钢不锈常年科研经费都超过20亿,高水平新产品不断被研发出来。常年享受所得税率7%以下的待遇。钢铁行业里独一份。

连线大阳2021-08-22 20:31首钢只有3.17亿,而太钢15.85亿,研发费用是个筐,吃喝拉撒往里装,懂得都懂

红利再投资真香2021-08-22 10:56技术含量较高,有一定技术壁垒的行业龙头企业研发费用占总收入比例3%-5%是很正常的。

也是企业持续发展的必要投入。这个和资产折旧一样对企业而言是必要的。

长期研发投入极少的企业和研发投入比例远高过同行的企业才是需要关注的。

高端钢铁研发投入和出口创汇是国家鼓励和支持的。

宝钢股份,太钢不锈,首钢股份等行业龙头每年研发投入金额都是十多亿乃至几十亿。但是研发费用占总收入比例并没有异常。从研发投入金额看这些才是高科技企业的典范。

连线大阳2021-08-22 09:33一个研发费用就可以吃掉很多利润,调节利润很方便

中年老白菜2021-08-21 22:14三季度确定性非常高,净利润率可能会达到12%-14%,三季已经过半,6到8月初不锈钢这么高的价值对3季有强支撑。比较不确定的反而是4季,因为经济前高后低。

中年老白菜2021-08-21 22:09太钢3季度应该会比2季度再上一个台阶:

1,3季对应7/8/9。3季已过半,从现期货价格看,3季度价格大幅高于1/2两季。

2,镍价占不锈钢原材料成本60%左右,铁矿石的占比偏低,也就是铁矿石对不锈钢的价值影响偏弱。看期货图形,镍在6月底的13万/吨不到直逼15万/吨。不锈钢价格也是在6月底开始不断创新高。

3,太钢的销售公司体系优化,财务和管理费用降低,目前现期货价格仍高于1/2两季,净利润水平会更优。中报显示,净利润率10%,比1季度提高了2个点,历史最好水平。我认为3季度可以达到12%的净利润率。