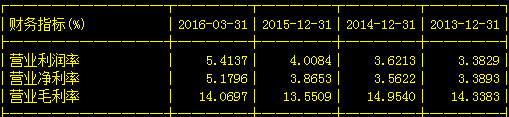

一季报的具体看点:营收稳健增长,利润迎来拐点,经营现金流量5年最佳翻倍增长,盈利能力(包括营业利润率、净利率,毛利率)五年最佳迎来拐点。资产负债率进一步降低,营业(销售)费用同比降低!

解释下这个五年最佳是什么意思,2011-2015年公司营收分别为:39.06亿、49.95亿、49.82亿、55.16亿,65.53亿。净利润分别为:1.38亿、1.74亿、1.69亿、1.96亿,2.53亿。除了13年受行业低迷影响业绩持平基本平均保持10-30%的增速。

16年有开始突破这个区间的趋势了。

这么看还不够直观不够惊艳。要跟下面这张图结合在一起看看。

再结合一季度通常是公司行业淡季的情况下做一个简单的计算。

以2014年19.99%和2015年21.88%业绩比重区间为基准。

2016年的全年营收大概会在79-86.5亿之间。同比增长21.5%-33%左右。

2016年的全年净利大概会在3.6亿左右。同比增长44%。对应EPS1.16。当前PE30倍。

根据券商分析报告整个通信行业的平均PE是在35-120倍之间。

共进传统主业给我搭建的完美安全垫就这样形成了,成长性上我得1分。

下面我要揭露共进一季度公司作为一个暴发富的真面目

货币资金5.5亿,银行里还有2.55亿的短期理财产品,总共8亿现金。不比安洁的12亿差多少啊。我一开始都没发现你这么有钱。

应收票据大幅减少65%,应收帐款环比年底无增加。资产负债率通过自身经营活动进一步下降,非常不错。从预付款项来看海外业务应该又有所增长了吧,难怪毛利提升这么快。

在建工程同比增长435%。不过主要买的是办公楼不是扩建生产基地?那就姑且先看看。

看来下季度景气度也不会差,管理费用多了3000W是因为股权激励,这个是不可持续的吧,雁过拔毛先算上。

应收帐款 存货 这些基本都没有变化

营收增长,营业税金翻倍增加,销售费用居然降低了。

进一步证明共进产品毛利水平和净利率提升的品质和可信度,拐点确实来临。

安全性上我得1分。

最后回顾一下我在一季报前选择投资共进的几大逻辑:

1.首先是行业的成长性,在选择共进之前,通过对光通信行业的信息收集和市场分析,我认为这个行业未来N年会是一个复合大增长的行业,并且处于技术变革的关键时期,或许会出现意想不到的盈利增长点。前几天从烽火、光迅、华工、中兴、卓翼的一季报情况来看,这个判断应该没错,那么投资共进最危险的一个行业因素已经排除。

2.企业的成长性,先说说自己如何界定值得投资的好企业。首先是要属于确定性大的高景气行业,最好有稳定业绩增长预期条件选择带有未来科技方向的。用估值和战略方向来降低企业经营管理带来的风险。其次是估值,牛市与熊市的估值差距极大,明显高估和正常高估都不应考虑,虽然可能会错失市场中极为优秀或有想象力公司的可能,但也降低了公司业绩不达预期情况下市场情绪落空造成的价值双杀。最后是公司的财务状况,几个常用的核心指标pe.ps.pb.peg.roe.营业利润率,净利率,资产负债率,应收账款,回款结算周期是个人比较关注的,前提是公司近5年的营收和利润增速保持一个稳定的增长速度,再结合行业背景和未来趋势看不容易买到业绩大幅衰退和藏有地雷的标的。估值的具体测算用毛利水平和营收规模结合比较适合,两者皆优秀的公司是极品,比如茅台,恒瑞。毛利高营收低但利润增长快速的公司是次极品,比如安洁,信维。营收高毛利稍差的公司需要结合行业和公司成本控制上计算出将来可以提升的空间与幅度,若在5%以上则为次优品。比如共进和10年的华为,当然华为的技术跟共进远不是一个层次,只是举个例子说明华为是从净利率5%不到成长到今天的利润水平,而中兴和烽火就明显办不到。

根据以上的投资标准结合我对共进公司基本面的考量,我认为共进正属于最后一类并兼有2类潜力的优品成长型公司,一季报验证了我这个判断,因此可以进入下一个考察阶段。

3.说完了业绩估值成长性。最后考虑的就是牛市的大杀器概念与题材了。本来如果是超级大熊市我根本不会考虑这个东西,任何的概念题材在熊市里都是杀估值的好工具,重仓安洁本也是处于保命的考虑。但如果一个公司彻底的满足1.2上述两个条件的话,那么第3点的立足点和方向如果足够富有想象力和真实市场的话,那么就会变成估值巨大的催化剂。比如13年推出智能电视的乐视网,搞快递箱的三泰电子,可穿戴的奋达科技,VR的联络互动,无人机的中科创达一样。

共进的概念和题材以前说过很多次了,简单说从行业来看未来5年都看好智能家居、智能穿戴、虚拟现实、新年能源汽车、智慧家庭下的精准医疗、基因测序等一级行业风口。

何况主业光通信行业本身或许就属于2级风口行业,成长性杠杠的。

跟那些牛市80元接盘然后暴跌回归价值中枢后大骂公司垃圾的人不同,31元的共进我选择重仓参与,就赌两个老爷子老骥伏枥,志在千里的实干精神。

综上,共进股份1季度报告我给90分,继续持有没有疑问,五一安心去撸创世小玩家了。