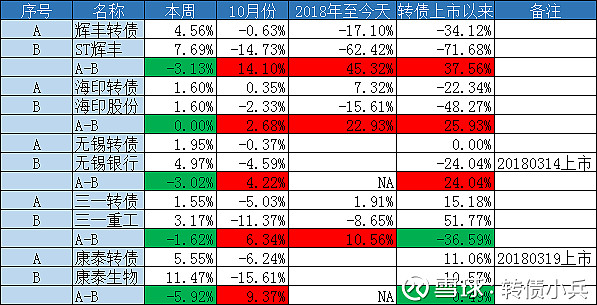

上周上证指数上证2.99%,可转债的中证转债上涨1.38%。转债投资者面对大盘上涨,反而真的鸭梨山大!因为涨不过正股,焦虑呀,我也有点焦虑,不过写点东西压压惊!!!

很多人认为投资可转债不如股票,甚至看不起可转债,今天我就用数据告诉的投资者,可转债真正的威力。可转债才是市场上长跑的冠军。

我们来对比市场上五只转债他们分别是今天收盘最高价,最低价,面值附近、90元附近、120元附近。

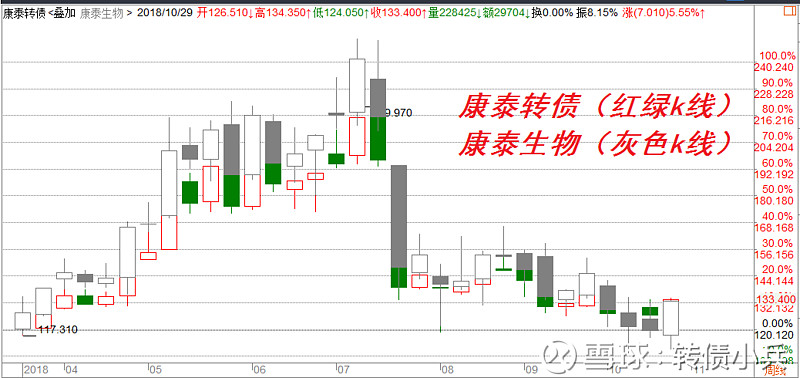

一、康泰转债(最高价)

正股替代品!!!康泰生物转股溢价率很低,在期间几乎同涨同跌。如果持有正股,其实在130以下建议转化成低转股溢价率的可转债,这样下跌风险有限,上涨和正股同步。

二、三一转债(120元附近)

双高易摧!!!三一转债上市时间为2016年初,由于是大盘转债并且当时转债上市新转债不多,所以转股溢价率很高,到期后期市场上买入可转债大幅跑输正股。所以不要买入高价和高转股溢价率的可转债。第一,不一定保本,其二,上涨过程中上涨动力不足。

三、无锡转债(面值附近)

意外之喜!!!无锡银行在中途下调过转股价,所以转债明显跑赢正股。我是在买入面值附近极其以下的可转债,不要太多考虑转股溢价率。因为上市公司在熊市会不期而遇的向下调整转股价,让转债持有人获得提前起跑的机会。做到保本的前提下获得收益。

四、海印转债

预测之殇!!!海印转债是典型的熊市产物,最高价126.19元,下跌到81.6元,期间最大跌幅为35.33%,预测股票上涨,如果在高位买入可转债,运气好是康泰生物,运气不好就是海印转债。,所以我们始终坚持到期价值以下分批次买入可转债,其实就是防止海印转债 这样的悲剧发生。不过再惨也比正股强太多了,并且到期我们还可以拿回本金和利息,股票的浮亏是假浮亏,可转债浮亏才是真正在的浮亏。所以这是我们坚持持有的原动力。

五、辉丰转债(最低价,黑天鹅的代表)

风险!!!辉丰转债和海印转债一样不断下跌,并且因为环境污染事件,现在还有退市和破产风险。辉丰转债案例说明分散的重要性。不要把宝压着一个股票上面,比较可转债存续时间长,发生黑天鹅的风险还是蛮大的。

小结:

首先,可转债抵抗下跌是绝对优秀的,这也是我们坚持投资可转债的最关键的因素。

其次,可转债因为有溢价率在股票上涨时落后于正股。在同等条件下买入转股溢价率低的可转债也是一个不错的选择;

第三、因为市场不可测,所以为了安全期间,我们要买入安全度高、价格在到期价值以下的多只可转债。

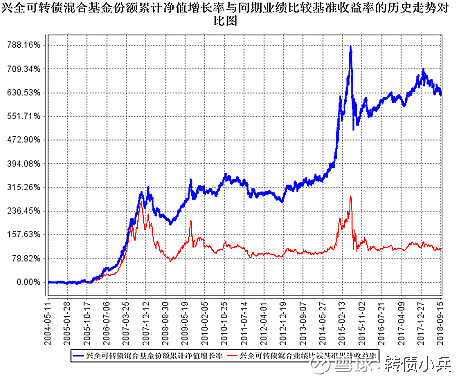

上面的个例只能说明战术胜利和保本,不能代表战略方向,也就是长期投资可转债能够跑赢大盘指数吗?

我们这里选择了最具有代表性的选手,

选手一,兴全可转债基金(可转债龙头老大),2004年5日11日(净值为1元/份)

选手二、沪深300指数(最具有代表市场的指数)2005年1月1日(起始点位为1000点)

对比周期为2004年5月11日至今

选手一:兴全可转债基金(2004年5月11日至2018年9月30日)收益约为6.3倍,我相信95%的散户看到这个收益已经泪奔了,自己辛辛苦苦起早贪黑研究股票,还不如买入可转债(不是推荐可转债基金,只是他的数据大家都认可。其实安道全团队的收益率远远大于兴全基金,由于数据不是公开审计的报告,不能作为比较基准)。

选手二:沪深300指数(2005年1月1日至2018年11月2日)整体收益率为3.3倍,最好收益为2007年大牛市为4.5倍。