我是个比较懒得的人,但是我对很多东西又充满了好奇,那么我就需要学会充分的压缩时间跟精简信息去提高我的时间利用率,其实很多朋友很好奇为什么我能cover那么多内容,我觉得这是有偏差的,我大部分时间只是关注某一个行业的某一个我非常关注的股而已,但是我通过对这个股的各种研究我能大致了解这个行业其他股所处的位置跟一些大概的趋势,你可以把它当竞品研究。这个理论其实你放在其他行业也通用。

其实不同于男性投资者关注的内容都比较硬核(虽然我的很多粉也确实因为TMT才关注我的,可能我真的比较爱“渣男”),关于渣男的最新动态我会继续放在罐头中照顾下那些天天盼着我写渣男的粉,主要我喜欢有始有终先把女性消费这一期都写完我们再回到渣男,我觉得女性投资者更应该充分发挥自己的优势,进行一些差异化投资获取超额收益,无论是医美, 宠物 ,或者是代餐其实都是如此。爱美是女人的天性,概莫能外。女为悦己者容,男人又大多数是视觉动物,所以女性对于美的追求是永无止境,而且不计成本的。因此,女性经济一直都能孕育出很多优良的投资赛道。上次我写的代餐赛道是女性减肥方面的。但是最近我身边的闺蜜们都在讨论瘦脸针,热玛吉什么的,所以我今天就来谈谈女性美容的一个相关赛道:“颜值经济”,专业点说就是医美。

不瞒你们说其实我去年就在研究过A股所有破尿酸的公司,当时就一直很喜欢华熙生物,因为他的润百颜产品确实算是医美届很平价的一个初级入门产品,我估计大部分男性投资人应该这方面是不太了解的,虽然小姐姐我是天生丽质难自弃,但是破尿酸这种女人“毒药”还是很难放弃的。玻尿酸有很好的塑形能力,可以用来填充法令纹、鱼尾纹、泪沟、苹果肌、鼻子、额头、嘴唇...全方位改善脸部bug,让你的颜值蹭蹭往上长!首先,护肤品里这种涂抹式的玻尿酸和微整形里的玻尿酸之间一定是不能划等号的。人们口头上说的这两种玻尿酸也不是同一种,护肤品里涂抹式的玻尿酸基本就是保湿剂。而微整形上用的玻尿酸我们一般叫做交联玻尿酸,一般可以维持几个月到一年多左右,我们才拿它作为注射填充剂的,慢慢之后也会随着人体进行代谢。总之,护肤品中涂抹式的玻尿酸和微整形上的玻尿酸还是有本质区别的,万万不能一概而论。这些内容会让你更好的理解后面所写的一些上市公司到底是做什么的。

【行业透视】

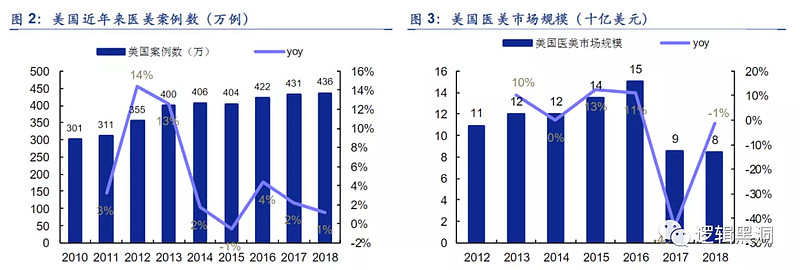

年轻人对医美的接受程度越来越高、明星们也对自己的整容历史毫不避讳的当下,医美行业的高速发展是可以真切感受到的。近年来,资本助力下行业繁荣发展,“互联网+”浪潮也催生很多互联网医美平台,以纳斯达克上市企业新氧为代表,行业进入高速发展期。2014年以来,行业年复合增长率保持在30%以上。据新浪2018年发布的行业数据显示,我国已经超过巴西成为仅次于美国的第二大医美国家;而据BIMT(比美特)统计,我国医疗美容市场将于2020年达到4640亿人民币,年复增长率达38.14%(在我研究那么多行业看来年复合增长超过15%我都会觉得这个行业很有钱途!)。在渗透率方面,美韩等医美市场成熟的国家,医美市场达到了 10% 左右的渗透率,而中国医美市场渗透率仅在 2%左右,未来发展空间巨大,增速要高渗透率要低这样才有空间!

最新的618数据表明疫情让大家的健康意识成几何式增长,每一次行业反转往往都是由突发事件激活的,比如这次暴涨的保健品就是,这次京东开场5分钟保健品成交额破千万,在线问诊同比增长6倍,体检服务增加10倍,“健康消费”或者你可以叫他消费健康,会被越来越多的人接受。我一直“喜新厌旧”,所以我对一些传统消费其实真的没什么feel,好回归正题就是医美,我们先看看疫情后的数据。今年自疫情以来,医美行业正在迅速恢复。根据花呗发布的520数据显示,在5月13日至19日期间,医美、体育健身、教育网课、日用品等实用型和自我投资型消费大幅上涨300%以上,其中医美消费增长547%。在仔细研究医美的产业链和各细分赛道之后,我发现最好的医美赛道是产业链的上游。具体来说,我最为关注的就是美容方面的注射赛道。

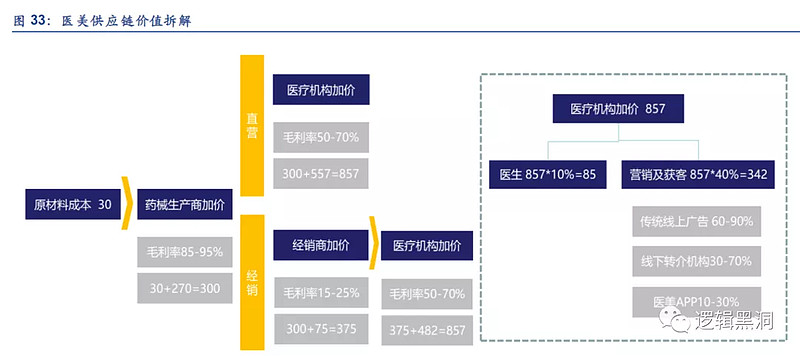

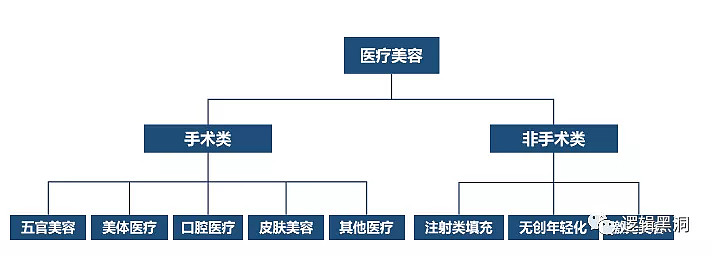

首先,医美的各个领域当中,以美容为主的轻医美的发展是最为迅速的。轻医美由于创伤小、恢复快、风险低、价格低等特点受消费者欢迎,增速超过行业整体。据新氧大数据预测,注射类医美项目市场规模行业占比最大,2019年约57.04%。其中,玻尿酸注射占比66%,肉毒素注射占比33%。医美行业已经形成了一条清晰且完整的产业链,分别是上游的医美产品制造商、中游的医疗美容机构、以及下游的终端导流平台。

这个行业的产业链上游主要是由原料和器械商构成,其产品主要包括药品类的玻尿酸、肉毒素,针剂类的美白针、水光针,材料类的隆胸假体、鼻假体,器械类的皮秒激光、紧致提升仪器等。我国现有医美消费者约2000 万人,轻医美消费者占比为 71%。保守估计微整形每年约有千亿存量市场。

而医美用户复购率达到92%,复购频率为每 3-6 月一次。轻医美的维持时间有限,如肉毒素、玻尿酸的维持期通常只有半年左右,半年后药物就被分解代谢而失效。大多数消费者因较大的心理落差而选择再次购买医美服务,从而形成周期性的刚性需求。

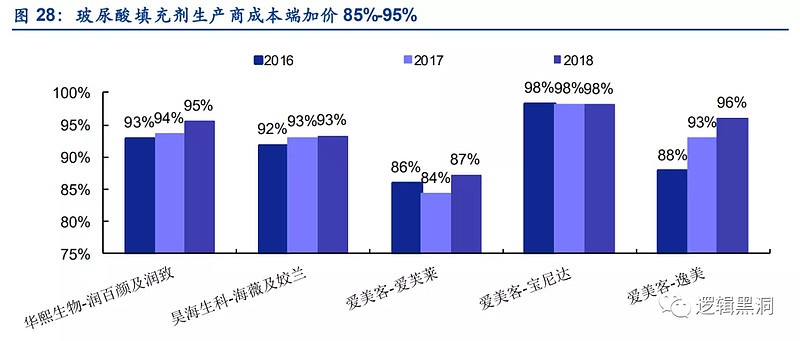

和原料药物相比,同为上游,器械的更换周期由于不那么频繁,盈利能力要稍微弱一点。所以,医美行业最好的赛道,就是上游肉毒素、玻尿酸等原料和药物。以国产主要玻尿酸填充剂生产商华熙生物,昊海生科和爱美客为例,旗下主要纯玻尿酸产品毛利率大致处于 85%-95%的区间。高速增长的行业,稳定的消费黏性,高频的使用需求,加上技术和规模的壁垒,玻尿酸可谓黄金赛道。

【 边际变化】

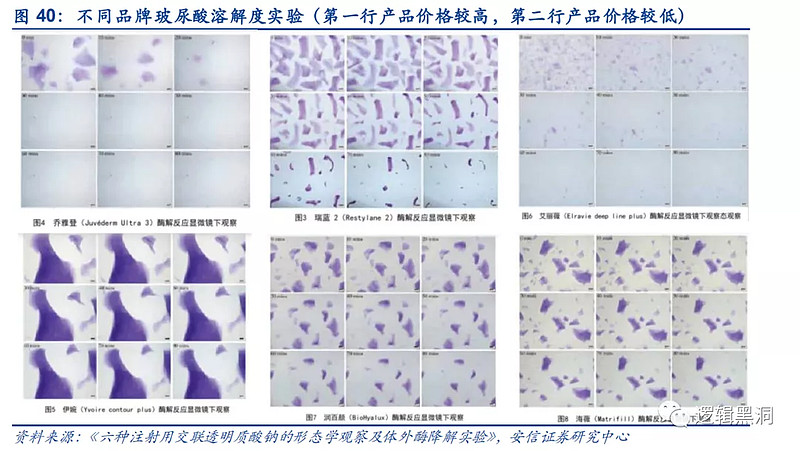

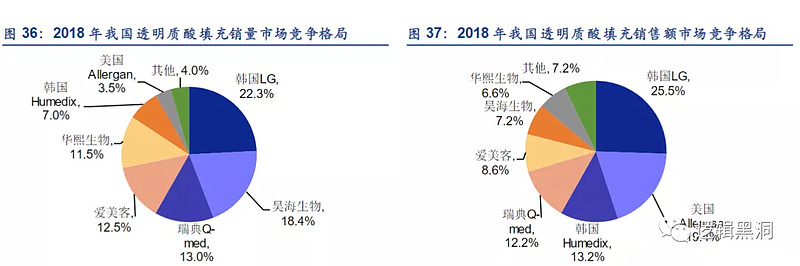

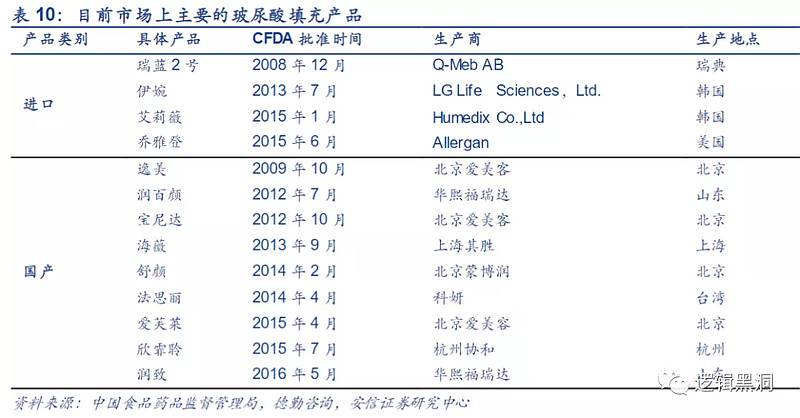

深圳万海格华咨询统计,2018年中国的玻尿酸医美终端市场的规模为37亿元,近五年复合增速达到17%。从市场份额来说,韩国两家企业LG和Humedix占比39.5%,欧美企业占比35.2%,国内企业占比23.4%。目前国内医美市场上的玻尿酸,乔雅登和瑞兰两个进口产品占据了大部分份额,国产玻尿酸在品牌口碑与功能效用上和进口品牌还有差距,但高性价比也使国产玻尿酸占据了一定份额, 消费者难以准确判断不同产品好坏,因此偏爱进口品牌。这里面有一个较为有深度的就是交联技术越高溶解度越高(简单就是打进去能完全吸收不会残留这段话建议女孩子多关注!!一般价格越贵的产品溶解度越好,跟大小颗粒无关跟技术有关)![]()

1)消费意识转变推动医美从小众消费走向大众消费。

2)而转机在于水光针对于平价玻尿酸的需求量暴增,新的消费场景叠加技术的提升,带来了更多的市场空间的提升。

洗盘接近尾声!玻尿酸企业主要靠的是早期技术研发带来的资质壁垒,头部玩家充分受益。我国医美行业发展早期市场参与者良莠不齐,行业发展“快而乱”。随着政策端逐渐完善, 行业各环节参与者实现有法可依,这些影响因素将逐步消退。现在随着水光针的普及跟平价化后,对低价国产玻尿酸的需求明显大增,外加上原料供应商不安于只供应上游原料也纷纷加入下游,成本优势明显,拓展销售渠道打通上下游,持续盈利能力增强。

【 场内玩家】

从市场竞争格局看,韩国LG(旗下“伊婉”品牌)、美国Allergan(乔纳登)、韩国Humedix(旗下“艾莉薇”品牌)、和瑞典med(旗下“瑞蓝”品牌)四家外国厂商占据前四大市场份额,CR4合计占比70.3%。

华熙生物:

仅看今年5月天猫数据,华熙润百颜销售额2549万元,同比增长240.8%;夸迪销售额1841万元,同比增速10846.6%。都充分体现出,618最新数据显示润百颜销量和GMV分别同比增长60.76%和103.82%,夸迪销量和GMV分别同比增长860.9%和6177.1%,新品牌继续放量。这个产品我还试用过,确实不错目前天猫口碑较好,但是推广还不足渗透率较低所以还有很多空间。前两年有个年度级的现象级营销“故宫口红”采用的也是华熙生物生产的玻尿酸原料。(我一度怀疑自己是不是打着研究的旗号在带货,上次写完中宠好多同学都纷纷来问我顽皮的鲜宝到底好不好吃,都纷纷618开始囤货了~~真香!) 华熙生物C端业务开始发力了。

华熙生物的医药级透明质酸钠原料产品在国内取得了7项注册备案资质,在国际上取得了包括欧盟、美国、韩国、加拿大等在内的注册备案资质21项,并称其是国内唯一同时拥有发酵法生产玻璃酸钠原料药和药用辅料批准文号,并实现商业化生产的企业,同时是国内第一家申请透明质酸钠作为新资源食品并获批的企业。

玻尿酸行业的暴利超乎想象。目前,在三甲医院注射一支国产玻尿酸的价格在3800-5000元之间,进口玻尿酸价格更是高达6000-13000元。而成本仅仅不到20元!(成本廉价到怀疑人生)作为颜值经济的代表,华熙生物凭借其生产的透明质酸已成为很多国际大牌化妆品背后的原料供应商,堪称化妆品领域的“隐形冠军”。并且将透明质酸从原材料做到医用产品,再到功能性护肤品。市场从B2B做到B2C,开始全产业链的拓展。根据 2019 年三季报资料显示,华熙生物的综合毛利率为78.98%,净利率为32.26%,同期五粮液的毛利率为73.81%,净利率为35.26%。玻尿酸的盈利能力可见一斑。

2018 年在全球透明质酸原料销量中,华熙生物占据全球36%份额,处于行业第一的位置,远超第二名焦点生物(鲁商)。华熙生物目前拥有透明质酸180吨,根据招股说明书显示,2018年全球透明质酸原料销量达到500吨,预计未来五年将保持18.1%的高复合增长率,2023 年销量可增长至1150吨。按照各级别原料销量口径计算,2018年全球食品级、化妆品级和医药级透明质酸原料的销量分别达到230吨、250吨和20吨,华熙生物食品级、化妆品级和医药级透明质酸原料的销量分别为58.68吨、108.72吨和7.72吨,市场的占有率分别达到了25.51%、43.49%和38.59%。

华熙生物玻尿酸原料药的核心竞争力和长期竞争优势的保持,在于三点:第一是技术和规模壁垒。第二是下游化妆品厂商的粘度。第三是资质。

技术和规模方面,华熙的优势在于:

1)规模效应,单位发酵产率是行业的2倍左右,目前透明质酸产量为180吨,募投将新增300吨透明质酸原料产能;玻尿酸生产固定资产投入大,且耗水耗电、环保要求高,规模效应显著,龙头成本优势突出。

2)特定的精度、纯度、分子量段控制,这是技术壁垒,很多透明质酸是滴眼睛里、注射到脸上的、打关节里的,也不是来一家企业随随便便就能造,更不是随便一家企业造完下游就敢用的。

公司注射级玻璃酸钠原料中的杂质核酸、内毒素分别是欧洲药典国际标准规定值的1/50 和1/20,产品质量居于国际前列。医疗终端领域,公司的竞争对手是昊海生科。皮肤类是公司医疗终端最核心的业务板块(2018 年收入占比:78%)。

公司旨在打造高技术含量的全脸方案,先后推出“润百颜”系列各类产品。2018 年 4 月“Neuronox”申报 NMPA 上市,有望成为中国第三款获批的肉毒产品。伴随重磅新品推出(如2019 年 4 月及 10 月新获批的单相/单相含麻填充剂),预计医疗终端未来三年收入有望实现 37%以上强劲的复合增长。

综合来看,公司未来5年有望保持30%的复合增长率,如果从成长性看,是优于当前A股的白酒企业的,是长期价投的优秀标的。最后一点要关注是此处位置较高有调整需求,压力位可能会在800亿附近。

昊海生科:

昊海生科是一家生物医用材料领域的上市公司。公司产品主要涉及眼科、整形美容与创面护理、骨科和防粘连及止血四大板块。公司在医疗美容领域主要有玻尿酸产品以及外用人重组人表皮生长因子。医美收入约占四分之一不到。公司旗下拥有“海薇”、“姣兰”两大玻尿酸品牌,预计未来三年年复合销量增速大约15%。在下游环节和华熙生物部分产品相似,可以看做目前上市公司中华熙B端比较大的竞争对手。

然后为什么涨不起来,让我们看看原因。长期来看,眼科、医美等行业规范化将有利于行业长期健康发展。白内障治疗为老龄化加剧下的刚性需求,公司玻尿酸产品组合得到市场的广泛认可。

但是疫情影响较大导致公司资金一直处于危险边缘;

第一是由于加大了对于眼科和医美新产品的研发投入,研发费用增加2070.63万元,增幅达21.71%;

第二是由于部分科研合作项目尚未到达验收阶段,政府补贴减少1001.85万元;

第三是由于孙公司Contamac出售Contateq50%股权,一次性投资损失953.14万元。昊海生科基于子公司Contamac研制的高透氧材料,研制的新型角膜塑形镜产品,已完成注册检验,正式进入临床试验阶段。

分结构来看,2019年昊海生科眼科、骨科、医美和防粘连及止血四个板块分别实现收入7.13亿元、3.60亿元、3.01亿元及1.90亿元。其中,眼科板块占总收入占比最大,比重超四成,达44.49%。骨科产品收入位列第二,且其增速最快,达19.49%。由于医美产品类里的玻尿酸产品营业收入占比下降,昊海生科整体毛利率也略微下降了1.23%,为77.28%。昊海生科在研的第三代新型无颗粒特征的玻尿酸产品已提交国家药监局进行注册,目前已在技术审评阶段,其产品注册和生产批文审批工作正稳步推进。这一产品的优势在于可以在人体内具有更长的填充和支撑时间。这里注意一下玻尿酸填充赛道我们一直干不过国外品牌,所以发展路径来看华熙确实棋高一着。但是我个人觉得这个股存在一定赛道估值的错杀,可以关注底部启动的机会。

鲁商发展:

华熙生物脱胎于山东瑞福达集团。福瑞达是鲁商发展2018年12月以自有的三个房产公司及现金对价9.27亿元从控股股东山东省商业集团有限公司处获得的。公司旗下有两家公司存在价值低估,医药含参股眼药水+玻尿酸相关科创板。福瑞达单独上市要超过鲁商发展的市值。美妆和眼药水赛道都很优秀。其实这三家公司都是医美+外延,而且外延的赛道还都很不错满神奇的。难道是因为医美公司的审美都比较好?

福瑞达医药集团的侧重点在于下游产品,在滴眼液、玻璃酸钠、保健品、药品、面膜等。公司承诺 2018-2020 年扣非后归母净利润增速不低于 2537 万元、 5556 万元、 8493 万元,实际上公司 2018 年、 2019 年 Q1-Q3分别实现净利润 3700 万元、500 万元,均大幅超出业绩承诺。预期内焦点生物2020年将带来上亿利润(权益6000万)(18、19年焦点生物都只有3000万左右利润水平)。

华熙生物和福瑞达集团、山东药学科学院之间的“缘分”并未断绝,在人员流动、采购交易等方面,仍有密切往来。但是2019年12月,公司公告以现金方式对价 2.58 亿元收购焦点生物 60.11%股权,成为其控股股东。焦点生物透明质酸此前产能 120 吨/年,其投资新建的一条化妆品级透明质酸生产线(产能 300 吨/年)已于 2019 年 11 月建成并开始试生产。

福瑞达集团未来可以说是华熙生物主要C端的主要竞争对手,虽然略逊一筹,但是随着未来焦点科技的并表,和行业本身的发展,鲁商发展的市值依然有望大幅提升。位置低预期差也很大,涨不起来为啥呢?

其实除了破尿酸本身还有一家非常有名的衡力肉毒,可惜并没有找到上市公司。医美公司大致上也就这几家我觉得还不错,至于化妆品公司这个我反而没有发言权因为不用国产品牌,对于什么御泥坊,完美日记,还有珀莱雅真的比较无能....但是618的数据还是十分靓丽的。珀莱雅旗舰店销量和GMV分别同比增长62.34%和68.01%;丸美股份旗下丸美品牌销量和GMV分别同比增长143.71%和173.62%;御家汇旗下御泥坊品牌,销量和GMV分别同比上升18.39%和32.46%;上海家化:玉泽品牌直播带货下同比快速增长,根据淘数据,天猫旗舰店销量和GMV分别增长266.5%和372.2%;但是这里面有的水分比较大,毕竟有些事0到1的开拓,1到10是另外一回事。在没有新预期情况下我对于"颜值经济“以及”单身经济“的研究应该算是阶段性到一段落,欢迎点赞关注转发~~下一期准备回到你们最爱的渣男选秀,敬请期待!今日罐头其实也是渣男!因为偷懒几天屯了篇大的好了你们别再崔更了![]()