【铲屎官的生活】

今天的行情异常刺激我记得在周末的猫粮里面已经一再提示过原料药风险,昨天雪球也发了希望看到的朋友今天都躲过一劫,科技应该是要回流了,今天问我比较多的是三人行还能不能拿我决定在罐头里面写这个关注度特别高的股这里就不写,今天618也不耽误大家买买买我就说说一个铲屎官的投资路径。

上次的生活投资我写了自己最关心的女性减肥,其实自从发现仙乐健康,我已经有百分之二十多的收益了。但是因为写作比较辛苦,所以公众号发的稍微晚了点,还好依然是有肉的。当然风险就是在于太高了,发晚一点肉就少了很多,狗粮我其实在5月就写过买过的同学现在肉应该也不少,后期回调我觉得这个题材依然可以一直追踪,那么我们先看看铲屎官最关注的是什么:

1. 猫粮狗粮 (宠物的各种主粮跟零食)

2. 玩具 (猫窝 咬胶 等等各种玩具)

3. 看病 (这个其实是大头,也是最头大的部分)

近年来,“吸狗”、“撸猫”似乎已经成为了一种流行趋势,打开朋友圈、微博、抖音就能看到关于萌宠们的各式各样的照片和短视频,而且还能收获不少点赞和热评。另外,社交聊天软件中萌宠表情包也纷纷出现,还衍生出了“云养猫”、“吸猫”、“年纪轻轻,猫狗双全”等网络流行语。种种迹象都表明,宠物经济正风生水起。

《2019年中国宠物行业白皮书》显示:2019年中国城镇宠物(犬猫)消费市场突破2000亿,整体消费规模达到2024亿元,比2018年增长18.5%。而人均养宠年消费金额为6436元,同比2018年增长545元,增幅10.9%;2019年总体的月均消费则在463.4元。

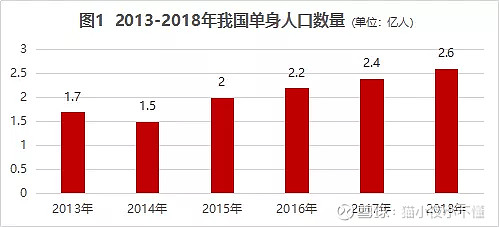

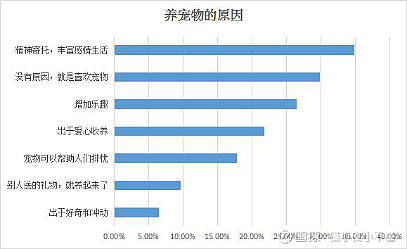

“愿意在宠物身上花钱”可以说是现在的宠物主人们最“优秀”的标签了。事实上,过去十年间,中国宠物行业规模其实是以接近持年均30.9%的高增速在发展的。为什么会出现这种现象呢,可能与现代人群越来越强烈的孤独感有关。比如,越来越多的空巢老人,已经现下的普遍现象——单身经济。调查表明,“精神寄托,丰富感情生活”成为80、90后年轻人和老年人养宠物的首要原因。单身经济中相关的还有小家电,你们熟知的小熊跟新宝就是。结婚率下降,离婚率上升。至2018年粗结婚率仅7.3%,较2013年下滑2.62pct;而2018年粗离婚率达3.2%,较2011年提升了1.07pct。较国外发达国家,我国单身规模或进一步扩张。18年我国单身比例18.6%,而美日韩分为45%、32.4%和23.9%,我国趋势或进一步扩张!(数字透心凉系列)。

你以为这只是一期宠物话题?NO~NO~NO!“一人食”小容积家电市场爆发。据阿里妈妈统计,两年内一人用酸奶机、电水壶、煮蛋器及迷你微波炉、便携式洗衣机等增速分为646%/100%/118%/ 126%/92%/201%。据奥维数据,线上电烤箱市场小容积产品份额由16年6.6%提升至19年13.2%,小容积家电需求快速提升。也正由此,各家电尤其小家电品牌近年大力布局小容积家电市场。除了宠物以外小家电也是单身经济的主力军。这部分你们也可以长期重点关注比如小熊电器 新宝股份,还有一个快上市的北鼎 都是我比较喜欢的小家电,比较我们处在一个人口红利消退期,不管是老年病 还是单身经济都会成为一个中长线趋势。

不论是自愿单身,还是非自愿单身,都会面临较多独处的时刻。单身人群通常不会一个人外出就餐、一个人去逛商场shopping、一个人去大卖场等等。他们更倾向于在便利店解决,或是宅在家里线上消费,消费特征呈便利性、碎片化、高频次。

从美团点评公布的2018外卖数据来看,2017年,20-30岁的人群贡献了65%的订单量,外卖一人食消费成为主流。单身群体在购物方式和渠道的选择上发生着根本性的变革,他们更愿意为便利买单,所以一些速冻食品比如安井食品这些股除了疫情爆发的短期走势变成更趋向于一种中长期投资趋势,回到正题还是说宠物。

数据显示,养宠物人群中80、90后高达70%,且以单身居多。高房价高教育成本支出的压力下,恋爱、结婚、生子的成本越来越高,从日本的经验就可以看出,年轻人越来越不愿意恋爱,而是在虚拟世界里获得满足。而饲养宠物,可以简单直接地获得情感的满足,而且和恋爱,结婚相比,养宠物的成本明显低了很多。

而“Z世代” 已经开始成为主要的养宠人群。2019年开始,90后已然成为养宠新消费的“主力军”,45.2%的养宠人群都是90后,而95后人群在其中占35.6%,养宠人群出现更加明显的年轻化趋势。而在宠物主性别上,依旧是女性为主,女性宠物主占88.4%,高收入高学历的职业女性在养宠上愿意投入更多的精力。

【 预期差 】

知道了宠物经济的基本趋势,让我们来看一下A股唯二的两个宠物股吧:中宠股份和佩蒂股份。宠物食品细分为主粮、零食和保健品。三者中主粮占比最高(2015年57.2%),而零食的增速最快,近几年占比快速提高(2015年18%,目前正继续提高)。2019年国内宠物食品行业市场规模约401亿元,同比增长28%,对标成熟市场,预计我国市场潜在空间有望达到3600亿元以上。而宠物数量的增长、渗透率的提升以及高端化的趋势将推动我国宠物食品市场持续快速增长,未来仍将保持20%以上的增速。当前阶段国内公司的体量普遍较小,市场份额也较低,仍有很大的提升空间,预计未来我国宠物食品的本土龙头公司份额有望达到15%。

中宠和佩蒂两家都是做零食的,目前都是以为海外客户OEM/ODM为主,国内起步阶段,区别是佩蒂股份主要是生产畜皮咬胶、植物咬胶(磨牙),中宠股份主要生产宠物鸡/鸭/牛/羊肉零食(肉干为主),相对错位竞争。二者国外业务都已经比较稳定,未来的增长不会太高。所以,二者的看点都在于国内市场。宠物板块之前受制于出口受影响的情绪,但实际上并未受影响。越南工厂均正常运转,海外订单稳定增长,欧美需求有增无减,国内市场也有序推进。此前一波上涨以及反映了以上因素。当然还有部分人认为算是消费的补涨,但是我接下来说几个变量。

1)近期成本端的鸡肉价格继续走低,公司反馈鸡肉价格已经比高点走低30%。鸡肉高价股是去年盈利不佳的主要因素之一,而今年这部分成本压制的因素没了;

2)宠物数量的增长、食品渗透率的提升以及高端化趋势将推动宠物食品市场持续快速增长。三文鱼事件导致的国内大量三文鱼无处可去,那么宠物口粮会是最好的市场,正在升级宠物产品线的各位玩家都充分享受成本下降红利;(人不如猫系列)

3)尽管当前玛氏在国内市场领跑,但是CR10仅为37.8%,市场集中度低。未来在宠物人性化的趋势下,消费者对于宠物食品的要求越来越高,宠物食品功能升级和需求细分逐渐成为产品研发的主流趋势。国内公司有望借助渠道红利、通过品类创新,成长为行业龙头,预计未来本土龙头公司份额有望达到15%左右;

无论中宠股份还是佩蒂股份,国内市场均处投入期,加上贸易战和成本端的影响,导致业绩出现下滑:2019年前三季度中宠股份净利润0.6亿(同比-5.6%),佩蒂股份净利润0.3亿(同比-70.6%)。展望2020年,两家公司的国内收入仍将保持高速增长,而海外业务也有望迎来利润拐点:

宠物食品行业是可以诞生大公司的赛道。美股市场中,蓝爵食品(BUFF)被80亿美元收购,而鲜宠公司(FRPT)过去三年多的时间里涨幅近10倍。尽管BUFF和FRPT仍处于不同的成长阶段,但是共同点是资本市场都给予了很高的估值。从PS估值来看,BUFF估值区间4-6倍,FRPT估值区间4-10倍。

回到A股市场中,与美国宠物食品公司不同,中宠股份和佩蒂股份均以外贸代工业务起家,近几年大力投入国内市场,形成了“国内+国外”两个市场驱动的业务模式:国内业务高速增长但尚未盈利,利润由国外业务贡献。因此合理的估值方法是国内业务按照PS估值,而海外业务按照PE估值。考虑到国内收入增速有望保持50%以上,高于行业平均及美股公司的增速,因此行业平均估值6倍PS;而随着利润重回高速增长(中宠复合增长60%以上/佩蒂复合增长80%以上),海外业务的净利润可以给与30-35倍PE。

【 优势在哪?】

佩蒂股份:

成立于2002年,深耕宠物咬胶市场,咬胶就是狗在长大的时候,目前佩蒂的咬胶还主要是销售到国外,在国外的渗透率认可度比较高,但是在中国还处于认知度比较低的一个状态。中宠股份主要是宠物零食、罐头、宠物干粮。公司目前主要产品包括:宠物零食、宠物湿粮、宠物干粮,每个大类下面包含多个品种。零食和保健品还有主粮,其实在一定程度上是可以相互替代的,所以相对于保健食品中的咬胶而言,零食在国内的认可度更容易让宠物主去接受。它旗下在国内销售的最好的就是顽皮的猫粮。

从成本端的原材料分析,中宠股份的原材料主要是鸡肉和鱼肉为主,成本占营业成本的比重高于65%。前两年鸡肉价格快速上涨以后,对他的成本压力是最大的。但是公司在上游涨价时虽然向下游提价较慢,却在提价以后也很难因为原材料价格下降而对下游降价,因此属于上下游相互占便宜的生意,而鸡的养殖周期短,大部分时候价格都比较稳定,偶尔会上涨但是会被较快的速度压回来,因此长期来看毛利率能够维持比较稳定的状态。

佩蒂股份的原材料,主要是蓄皮和淀粉,有一部分是鸡肉,鸡肉的占比不大10%左右,所以佩蒂的原材料可控度要比中宠股份稍微高一些。贸易战的情况下,中宠股份对外的议价能力要更高一些,关税全部由对方承担,佩蒂股份关税是要他们与客户各承担一半。

佩蒂股份的看点更多是来自海外,受中美贸易摩擦的影响,公司出口到美国的产品承担了部分关税,导致平均价格整体下降6%左右,影响了公司毛利率。一方面,随着公司海外产能的释放,出口美国订单有望逐步转移。当前国内以及越南咬胶产能各约 1.2 万吨,随着今年越南德信逐步投入使用,越南总产能将进一步提升。另一方面,宠物食品不属于贸易战的焦点行业,随着贸易战的缓和,关税存在进一步下调的可能。

国内布局方面,公司以咬胶为切入点,已经形成了品牌矩阵。公司在国内市场实施多品牌发展策略。目前,公司已基本完成自有品牌的框架搭建,根据不同细分市场的竞争环境和渠道属性,通过不同品牌切入不同细分市场,满足终端市场多元化需求。公司在2014-2019年复合增长率达到89.80%。国内市场在营收中的占比也从2014年的1.45%,提升到了2019年的14.04%。佩蒂的压力大概在42附近,自己注意。

中宠股份:

电商渠道逐渐成为我国宠物食品的最主要渠道。当前我国宠物食品渠道中,电商渠道占比接近50%,宠物店渠道占比约30%,商超和医疗渠道约为10%。伴随着我国电商的迅猛发展,近几年电商渠道一跃成为我国宠物食品销售的最主要渠道。近五年来,电商渠道复合增速达到58%,相比之下专业渠道和商超渠道的增速只有23%和12%。

2020年中宠股份国内市场的发展将开启全新的阶段:2020年公司重磅推出的具有创新性和差异化的主食湿粮新品——顽皮鲜盒。该产品是继顽皮旗下鲜封包,鲜肉羹后“鲜”系列产品的又一主力新品。顽皮鲜盒是符合美国AAFCO全营养标准的主食湿粮,可代替宠物干粮长期食用。作为国内首创产品,与进口同类竞品相比,该产品具有几大特点:1)高肉高蛋白含量;2)性价比极高;3)先进的蒸煮工艺;4)特殊的罐体不仅使得外观更独特,而且保鲜持久。

该系列产品是公司在湿粮领域多年以来研发和技术优势的积淀,不仅有助于保持公司在湿粮领域的优势地位,更重要的是借助“湿粮主食化”的趋势开拓更广阔的主食市场,抢占干粮市场份额。公司销售费用将更多转向以品牌建设为重点,塑造品牌力。自“顽皮鲜盒”问世以来,公司加大对新产品的营销投入力度,除了传统的地面户外广告以外,特别注重新媒体营销方式,重视更精准的传播对年轻群体的影响力。

公司以电商渠道为重点,实现线上线下全渠道的覆盖,同时积极拥抱新零售。近年来随着对电商渠道的持续投入,公司与领先品牌在线上店铺数量方面的差距逐渐缩小。在线下,公司经过多年的发展,已实现全渠道布局。目前已经在全国110多个城市建立了销售网络,通过经销商辐射全国宠物门店,此外产品也已进入家乐福、沃尔玛等商超渠道。而在医疗渠道方面,公司参股新瑞鹏集团并达成战略合作。新瑞鹏目前拥有1300家宠物医院,是国内最大的宠物连锁医院。

这里要多提一句,和宠物食品相对比,宠物医院是一个更好的赛道。从我养猫的经验,猫猫生一次病的开销远比日常粮食大多了近义词医院最少500才能出来,这也是为什么我很喜欢中宠的原因。干粮和零食行业相较于宠物医院,利润率要低很多。而宠物医院还是连锁经营,有强大的扩张能力。高瓴和腾讯,对宠物医院这个赛道都是青睐有加,重仓出击。

由于国内业务的成长性和相对稳定的海外业务,天风证券采用分部估值方法,给予中宠的估值是70个亿,有兴趣的同学可以仔细翻阅,个人认为还是比较合理的。

而且瑞鹏目前正在重组准备冲刺海外IPO,一旦成功。还将为公司带来约10多个亿的市值增长,具有很大的想象空间。

今年以来,压制两家公司的业绩和估值的因素已经开始悄然逆转了。前面已经说过不缀诉,而且近期成本端的鸡肉价格继续走低,已经比高点下降了30%。鸡肉高价股是去年盈利不佳的主要因素之一。当前受益鸡胸肉成本下行,两家公司未来几个季度利润端恢复有望持续显现。

而从中长期来看,两家公司中长期产能均将大幅提升:中宠股份未来2年内的总产能将达到19年约4倍,佩蒂股份未来2年内的总产能将是19年约3.7倍,扩张势头强劲。

因此,两家宠物食品今年的大涨也就是顺其自然的事情了。中宠注意下45上方的风险,这里会有一个估值压力。

移为通信:

移为通信与澳大利亚利德制品有限公司(LEADER PRODUCTS PTY LTD)签订品牌授权及合作协议,正式跨入动物追踪、溯源和识别市场 ,利德公司创立于1948年,是世界领先的动物识别系统方案生产商以及其他畜牧产品的分销商。这部分其实主要涉及的是宠物芯片,圳全面启动为犬只植入电子芯片,第二届深圳爱犬日5月29日,启动仪式将犬只“芯片”植入启动台,点亮爱心,要求全市所有犬只必须注射芯片,年底前实现系统登记犬只100%注射芯片。

动物追踪、溯源和识别市场空间广阔:该业务通过对动物个体进行标识,在饲养、屠宰加工等场所进行登记,对牲畜生命周期内的饲养、运输、屠宰等环节信息进行记录,从而实现对不同阶段的有效追踪和溯源,对可能存在的问题进行及时加以解决。其中RFID技术因其自身先进性且契合场景需求,在该领域有着极为广泛的应用,这个可以重点关注下,特别是最近屠宰场疫情频发,觉得这方面以后会受到重视。但是这部分收入占移为的不大,只能是贴边了

主要是动物用药跟疫苗,这两家公司都同时还受益于猪后周期,年初大家都觉得猪出栏会下降猪肉还会涨,但是从猪疫苗公司的业绩可以说明一切,宠物经济的产业链不断延伸,从各宠物赛道看,融资规模最高的宠物医疗注入15.12亿元,宠物食品领域获得11.66亿元融资,宠物店获得8.19亿元融资,宠物用品获得2.75亿元融资,宠物智能获得1.96亿元融资,宠物电商获得1.45亿元融资以及宠物服务获得1.44亿元融资。但是具体内容我研究的并不深入,所以有机会再补充在雪球。

*以上内容不做买卖建议,只提供行业思路,追高有风险,格局需谨慎*

因为是昨天写的发布在黑洞上就去逛618吧完全是补番.....请悉知