日常唠嗑昨天我又没打过我家猫,然后被猫胖揍,晚上我打算再努力挣扎一下。主要他老躺在我键盘影响我写作了,这点比较烦。为了以防万一我买了点狂犬疫苗股,以备不时之需。今天盘面比较迷离,盘中高潮收盘就mmp了?说是因为这个新闻?你信?我反正不信,其实主要还是字节题材退潮期资金有点迷离,东打一下西打一下的,个股走势依然脱离大盘在自己玩自己的,以前只有科技自己比较精分别人都涨就我跌,现在就不一样了,每个版块都精分。然后我自己处于比较佛系状态

最近其实医药三宝 疫苗+原料药+医疗设备 都是香饽饽,原料药最早我在雪球从4月1开始连发过3篇,最近大家快把这个题材挖的底朝天了,看似是因为印度疫情不断恶化带来的供给紧张,其实背后有三个基本共识:

(1) 供给侧改革带来的行业龙头效应,后带量采购时代仿制药的竞争核心是原料药竞争

(2) 中国有完善的上游优势跟土地劳动力优势。

(3) 美国天天喊着要去全球化压制我朝,但是脚指头想想也知道,就美国跟欧洲人这么懒散的性格干的了啥苦力活?医药行业具有哑铃结构,在产业链的前端研发喝后端销售是核心竞争力,大制药公司前段除了研发外,还要注重外延并购不断上新,消灭潜在竞争,社会分红是的研发的中后段喝生产端外包越来越多,这样更有利于各环节降低成本提高净资产收益率。

当时写的时候是4月底,印度当时还在遮遮掩掩的并没有特别的激化条件,而后期随着疫情的变化延伸到了产业格局的变化,疫情的短期冲击变为了中长期的一个长尾事件。当产业格局和市场空间发生了变化时就是戴维斯双击之时。从图形也可以很好的证明这点,5月后原料药整个板块基本都是呈现一种趋势上涨的走势,优质资产从来都不便宜,管你什么跌茅台一直涨,虽然是一句玩笑,但是却是大部分优质资产的真实情况。特色原料药业绩持续性和确定性,更呈现了在医药板块的稀缺性。我们认为由产能释放、产品升级奠定的行业景气周期不变。

今天不写原料药只是说一个现状的梳理,今天再次写只是为了提示下此处的风险,大部分原料药个股这个位置已经偏贵了,当然如果你对比其他创新药跟医疗器械还有疫苗类药物确实还是相对便宜的估值,这里面要把短期逻辑的大宗原料药最先剔除,比如抗生素 流感类的,后期疫情趋于稳定后最先杀的就是这部分。中长期看能走的最长远的一定是从事特色原料药(沙坦类、普利类、他汀类)、高端原料药的生产企业,虽然没有直接受益于海外疫情的爆发,但是从中长期来看,疫情并不会改变企业进行制剂一体化、CMO/CDMO 等转型升级拉估值。(华海 司太立 富祥 美诺华这类),可以关注一个机会发在了罐头里,自取!

当时挖掘启动点的传送门

OK~~开始说正题,最近老有人跟我说血相关的各种各种,比如华北制药的重组人血蛋白,三鑫医疗的血透,我的持仓感觉总是绕不开“血”赚概念,那我们就从最基础的开始聊聊血制品这个行业,近期血液制品供应趋紧张,反应在盘面上就是整体板块走势强势,稀缺性提升带来的价值反映。近期渠道访谈和企业调研均表明出货收紧,特别是白蛋白拿货相对困难。过去2-3年国内血浆采集和浆站审批形势,决定了国内血液制品稀缺性提升是长期趋势;而受疫情影响,预计全国2020年采浆总量可能下滑10%左右。5月的批签发并不少,但由于是春节前后血浆采集受到疫情影响,考虑投浆周期这一冲击在6-9个月后(Q3/Q4)会越来越明显的体现到产品批签发和销售端。

5月签发891万瓶,同比提升34.28% ,环比提升14.65% ,整体恢复增长,增量主要来自进口的白蛋白。可能Q2、Q3、Q4由于量的因素紧张,业绩整体弹性其实有限;但资源紧缺会带来的价格和估值向上空间,估值因素比业绩因素更加关键。

目前国外有20家左右血制品公司,前五名血制品公司占了血制品市场份额的70%左右。全球血制品市场规模212亿美元,CSL Behring全球市场份额为25%(1455亿澳元),Baxalta市场份额为21%(443亿美元),Grifols市场份额为18%,三家合计占比64%,行业呈现垄断格局。行业壁垒高且监管严格。

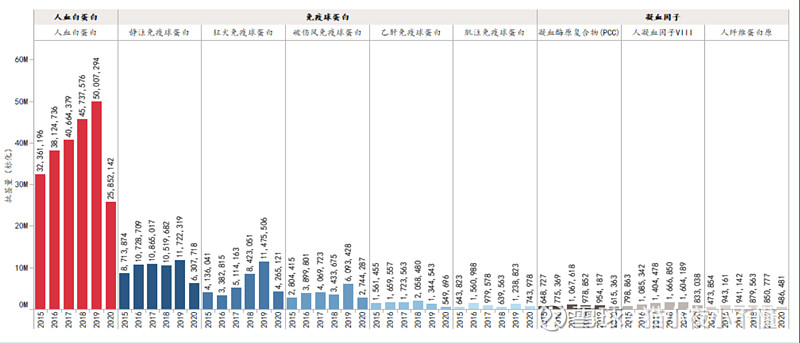

血液制品是指各种人血浆蛋白制品,包括人血白蛋白、人胎盘血白蛋白、静脉注射用人免疫球蛋白、肌注人免疫球蛋白、组织胺人免疫球蛋白、特异性免疫球蛋白、乙型肝炎、狂犬病、破伤风免疫球蛋白、人凝血因子Ⅷ、人凝血酶原复合物、人纤维蛋白原、抗人淋巴细胞免疫球蛋白等,血液制品的原料是血浆。对于血制品公司来说,人血白蛋白的产量往往是最高的,其次就是免疫球蛋白。

2020年6月:近期已有厂家率先上调了人血白蛋白的出厂价格,5g/瓶规格的价格已从原来的约310元〜320元/瓶涨至目前的340元/瓶。

按道理来说,人口多血制品的需求量就更多。 中国有14亿人,美国人口3.3亿,中国人口是美国的4.2倍。但是截止2018年,国内采浆量大概为8000吨左右,而美国采浆量接近4万吨,国内采浆仅为美国的1/5,差距如此之大。我觉得中线逻辑本身问题不大,我国血制品中白蛋白人均用量只是美国1/3,静丙不到美国的1/10。很明显,缺血。在中国目前的环境下,新建血浆站,一是地方政府非常谨慎;二是审批的手续非常冗长、繁杂;三是新建血浆站往往需要一定时期的培育才能形成稳定的原料供应。其实我觉得血制品真的不是一般人会关注的一个行业,我自己看资料也看了挺久(高深),包括我最近做的华北制药做的是狂免蛋白(就是狂犬单抗的替代品).. 看着很艰涩难懂但是你只要知道他缺货,市场缺口跟行业趋势这几个关键点,就可以快速判断他短期时间内的一个走势,这个其实也比较类似于我一开始做原料药的时候的一种方法。

深一层说,如今的市场环境下,血制品公司比拼的实际上是原料资源的整合能力。

我国血制品发展较晚,而现在血浆站审批又严格。这两年血浆站审批很严,所以采浆量增速并不是那么快。毕竟是采血,一方面需要严格把关,另外一方面也要重视市场需求。但不管怎么说,相比于欧美,我国采血浆的规模还比较低,也意味着成长空间大。2001年开始,国家不再新批血制品企业。行业的高壁垒特性,还有巨大的成长空间。

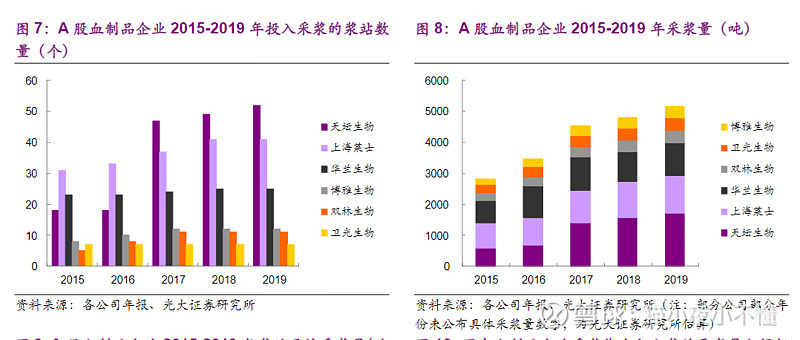

公司强不强,关键看血浆站。2019年,我国白蛋白进口量大概为135.25亿元,国产的大概为85亿元,进口量比国产的还大。(数据看供给其实是不足得) 差距就是增长的潜力,也是前进的方向标。 天坛生物、华兰生物和上海莱士2018年采浆量都超过1000吨,三家合计3948吨,占到国内采浆量的一半。而这三家公司血制品业务收入总和为71亿元,占到国内市场份额的31%。 目前第一梯队主要是 天坛+华兰+莱士 第二梯队 是 双林+博雅,然而今年这个结构发生了一些变化,双林重组标的哈尔滨派斯菲科目前有10家浆站,合并后上市公司体系将有23家已获批的浆站,那么完成重组后双的林大概率直接进入第一梯队,默默感觉第一梯队的人有点多,不过不要在意毕竟莱士现在都还没把自己整明白,能看的懂的第一梯队也就2个大佬+一个新进萌新。

截止2019年,天坛生物的血浆站已经达到60个,2019年采浆量增长到1706吨,同比增长8.8%。 国内血制品企业浆站数量最多的是天坛生物,所以公司的采浆量和血制品业务的收入也是最高的,公司营业收入达到29亿元,市场份额大概为12.6%。重组后,2017年公司的采浆量上升到1400吨。从他的财报可以看出此处的利润断层明显。

上海莱士自己炒股把自己炒翻车了还是算了吧,上海莱士走外延并购路线虽然使公司成为一家血制品巨头,但是付出的代价也不小。虽然比采浆量和营业收入,天坛生物是最高的。但是比利润,三巨头中则是华兰生物的利润最高,2019年公司血制品业务的净利润达到9亿元。天坛生物的2016年的采浆量是683吨。华兰生物与天坛生物和上海莱士不同,公司除了做血制品,还做疫苗。华兰生物公司的疫苗业务收入占到公司营业收入的24.8%,而血制品业务收入占比74.87%。

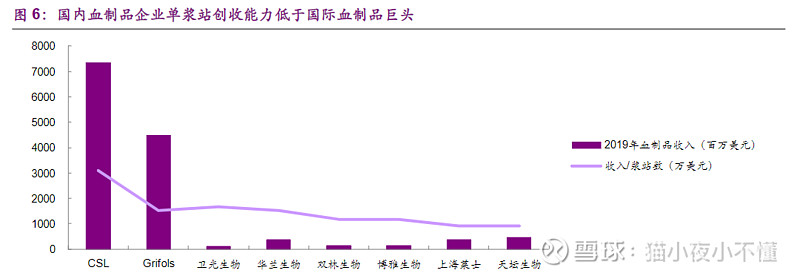

天坛生物重组后剥离疫苗业务,专心做大做强血制品业务。关键点在于能否提高毛利率。华兰生物下个增长点在疫苗和单抗业务上。关键点在于能否加速疫苗和单抗药品上市时间。上海莱士的增长点在拼购重组上。关键点在于能否重组成功。根据天坛生物公司的血浆站、采浆量和营业收入情况,可以得出平均每个血浆站采浆32吨,平均每个血浆站创造的收入0.6亿元。一般情况下, 每个血浆站采浆量大概在50吨左右。

这里面预期差毕竟大的其实主要集中在双林生物跟博雅生物上

双林生物:

从产品结构来看,除了白蛋白和静丙等常规品种外,双林生物在特免产品具备比较优势,派斯菲科在人纤维蛋白原产品具备比较优势。派斯菲科的人纤维蛋白原生产技术行业领先,其得率处于行业最高水平之一,两者产品结构完美互补,协同效应突出。

如果本次交易能够顺利完成的话,一方面派斯菲科将成为双林生物的全资子公司,后者将拥有23家单血采浆站,采浆量达640吨。由于后续两家公司都能拓展新的浆站资源,如果采浆量能够突破1000吨大关的话,毫无疑问,双林生物就会成为血制品行业新的龙头。另一方面,通过此次交易,双林生物的产品结构将进一步被拓宽,从双方现有的品种来看,将新补充冻干静丙、纤原和静注乙免三个品种,后续也将进军凝血因子类产品

机构给出华兰的一个但是采血部分的估值预期是600亿,那么同为有接近相同血站的双林我们可以给与接近的估值。但是由于过去天坛的单浆站的创收一直是业内高位,双林只有天坛的2分之1不到,那么这里我们给与合理估值给到300亿左右上限。如果按每个血浆贡献0.6亿的收入,本次重组标的哈尔滨派斯菲科目前有10家浆站,分布于黑龙江和四川,合并后上市公司体系将有23家已获批的浆站。预期贡献营收为13.8。2019年公司实现营业收入9.15亿元(同比+6.47%),实现归母净利润1.60亿元(同比+100.60%)。

2019年公司采浆首次突破400吨,目前拥有13个单采血浆站,已在采11个,其中有6个系近3年开设的新浆站,新浆站采浆量在持续爬坡阶段。管理精细化+工艺持续优化使得公司老产品(白蛋白、静丙、狂免、破免)生产得率持续提升,新产品逐步获批上市(凝血因子VIII、纤维蛋白原),公司吨浆利润水平将由2018年的32万/吨逐步提升到80万/吨。以2019去计算11个血站平均采血在36.6吨,以2019年的年报去坐测算每吨利润在40万左右(号称是要做到80万),总采量大概在841吨左右(正常产能情况下)收购完成后23家贡献利润:40w/吨—>33640万 80万/吨—>67344万,以双林给出的目标利润两年预期最高股价能走到80-100左右(对标PE在40-50),安全边际在56左右这个股我还是比较喜欢的,感觉主力不想调整,已经等得有点皮了。

博雅生物:

纤维蛋白原由于临床强劲的刚需和近年来加速普及,该品种的终端销售额迅速增长,虽然已上市和申请上市的企业较多,但市场集中度较高,上海莱士和博雅生物占据市场主导地位,博雅生物是该领域龙头企业。同时也是全国较少的三类产品齐全的企业之一.。实际上,是博雅有个好爹。这几年,站在博雅身后,运筹帷幄,整合资源的,是其控股股东--高特佳投资集团。

2016年是血制品行业的大年,上市血制品企业都赚了不少,然而丹霞生物的财务数据显示其2016年营业收入为5,264.33万元;净利润-7,412.30万元。光亏损就超过了营收,简直是亏出了风格,亏出了水平。但是,虽然丹霞经营的不行,懂行的人却能看到其中的价值——他拥有17个血浆站和8个血浆采集点。

2017年6月,国家食药监总局发布关于严厉查处广东丹霞生物制药有限公司(以下简称“丹霞生物”)篡改人血白蛋白稳定性数据的通告,丹霞生物药品GMP证书被收回。

GMP证书收回,意味着丹霞无法继续生产血制品,不过血浆还是可以继续采的。本来丹霞就是浆站多,采浆增速快,但是生产制造不行,而博雅生产和提取能力是一流的。就算丹霞目前情况差一些,无法注入上市公司也还是有成本优势,但是调浆也比较麻烦所以这里又卡住了,这个公司预期差就在于知否能注入,然后冯柳来了,机构这几个月疯狂调研,随着调研数量的增加股票触底反弹迎来了一众吃瓜瞎想的群众。然后大股东承诺将延期1年半,所以最近到底为啥涨是个迷。

楼下两位优等生,基本再过几个月就要做21年的估值了,可能后面几个月会横盘震荡一段时间,除非有特殊的情况才会提前做明年的估值,仅供参考!

公司主营业务血液制品处于国内领先地位,2017年,公司实施完成重大资产重组后,拥有人血白蛋白、静注人免疫球蛋白、乙型肝炎人免疫球蛋白等12个品种,年采浆量和投浆量规模均居于全国首位,规模生产的优势明显

017年11月13日晚公告,公司拟6.23亿元收购控股股股东中国生物持有的成都蓉生10%股权;控股子公司成都蓉生分别以10.1亿元、11.33亿元和5.94亿元收购上海血制、武汉血制及兰州血制100%的股权,成都蓉生以自身股权作为对价支付方式。2017年3月公告,公司拟18亿元向控股股东出售疫苗业务,交易完成后,上市公司将出售全部疫苗业务,同时旗下子公司成都蓉生向中生股份购买贵州中泰80%股权,天坛生物将打造为中生股份下属唯一的血液制品业务平台。

公司是国内首家通过GMP认证的血液制品企业,能从血浆中分离提取人血白蛋白等11个品种、34个规格的产品,生产规模、品种规格、市场覆盖和主导产品产销量均居国内同行业首位。公司目前的血液制品已经覆盖了白蛋白类、免疫球蛋白类及凝血因子类三大类共计11个产品,是国内同行业中综合利用率最高和凝血因子类产品种类最为齐全的生产企业之一。