5月15日,华盛顿时间早七点,美国将华为加入实体清单一周年之际,BIS发布了针对华为出口限制的新规,大致的观点梳理一下以方便大家参考

1.目前来看,设计、制造、封测,设计问题不大,软件不更新不影响使用,华为5纳米已经设计好,交给台积电今年量产。说明软件问题不大。去年一堆人BB的EDA问题其实不存在。所以周末大家都再讨论EDA我觉得有点略早,封测国内现在起来了,份额22%左右,影响较小。

2.重点是制造,即代工。晶圆,光刻胶,靶材,掩膜——日本为主可以绕过;研磨液,研磨液,蚀刻机,离子注入——自己可以解决部分;光刻机,荷兰,但光源是美国的(卡脖子)。虽然每个群都在喊着我们这也差一点那也差一点具体哪一点大家其实也没真的去拆分去看,反正就是一顿喊,去年说FPGA短板、光电模块短板、模拟芯片短板,等等一大堆。其实基本每个领域我们都有公司已经做出一定成效了,但是为什么那些我们熟知的供货公司却业绩还是很“烂”呢。国内企业利润薄,没有条件两只脚走路,总是挑性价比最高的(也就是国外的),缺乏能力培养国内的替代供货商。良品率上不去,成本就高,外加上基本都是HW培养的所以价格上其实真的很难赚什么钱前期。

3.消息说国产浸润DUV光刻机ssa800今年出货,和台积电现在用的ASML的浸润深紫外是一个级别的(比EUV低一代),理论上可以实现7纳米制成(业内说还要10年反正已经做了20年了)(上海微电子今年12月下线可生产11纳米的光刻机有生产7nm制程的潜力(多次曝光),影响比较大就是HW高端机上,如果完全封杀,那可能要退回到smee的光刻机,如果今年的ssa800快的话,最快年底可以量产14/28nm,而今年就得用90nm过渡了。如果稍微好一点,可以和stm合作的话,还有28nm可以用,不然就真的要退回90nm节点了。

4.和此前预计的有所不同,这次新规并没有直接对以上定义产品实行对华为出口的禁运,而是要求所有涉及到相关产品对华为出口的企业,需要向BIS申请出口许可;美方将来会依据什么准则来发放许可,在新规中并没有足够的定义;如何绕道可以参考下台积电的策略看看是否有效。

总之美国把选择题抛给了华为在全球成千上万的供应商,让他们做出选择。目前大概全球很多供应商现在可能都在看TSMC。TSMC很可能是提前获取到了BIS新规内容,在美国商务部发布之前,也就是昨天提前宣布了未来4年在美国120亿美元的5nm晶元厂投资计划,这可能是TSMC为了处理新规的一个灰度处理方式,猜测TSMC和(部分)美方人士有一定的默契,以该笔投资换得许可绿色通道,毕竟川普需要高端制造业回流,对美国来说,这确实是一个有相当吸引力的方案。TSMC这次在美投资120亿美元设立5nm制程,规划单月产能2万片,要2021年才动工、2024年量产。120亿美元9年投资?那么每年也才13亿美元而已,这点钱能干麻?再来,5nm制程单月产能2万片,而且是2024年“以后”实现,都不如台湾“现在”单月8万片的水平,而且到了2024年那时候,5nm制程说不定已经很落后了。所以这次台积电赴美设厂,更多的考虑应该是不想得罪美国,然后以牺牲拿来换取更多空间,把可能的冲击试图降到最低。

作为优良的韭菜哪里热我就规避,我觉得大概率不会如大家说的一致性高开的,资本的角度中期利空,大家估计都属于喊着喊着撤退的感觉。实际性利好可能是日韩厂的代工又要重新重视起来了这部分后期主要关注已有合作的,新一轮的技术限制实际上就是打击我国半导体产出,而这种打击势必导致国产半导体需要一个时间周期来应对新规则,二季度全球手机出货量整体大幅下滑是可以预期的,剔除新基建相关部分的半导,其他半导体+消费电子可能在二季度业绩上出现增速见顶。

当前原油价格下跌和美元超发已经导致美元过剩,美指的强势仅仅只是避险需求以及全球对美国医药能力的高望值,核心原因是美国几乎会成为发达国家最后控制住疫情的那一个,各国为应对美元超发后再度资本回流薅羊毛必然要发行诸如欧洲稳定货币或是数字货币来减少挂钩,后期美国要应对这种变化几乎只有发动战争或是提倡全球化两个选择,从这方面来看不论现在美国如何叫嚣技术封锁还是贸易争端最终它都要重回开放和全球化。控制住疫情就是我国当下最大的底气,现在全球最健康的经济体就是我国,以前不能丢中国市场现在更不能丢,一边打压我国半导体产出端国产化一边倾销挽救自身经济才是美国最终目的。要不然他的那些科技服务出售给谁?

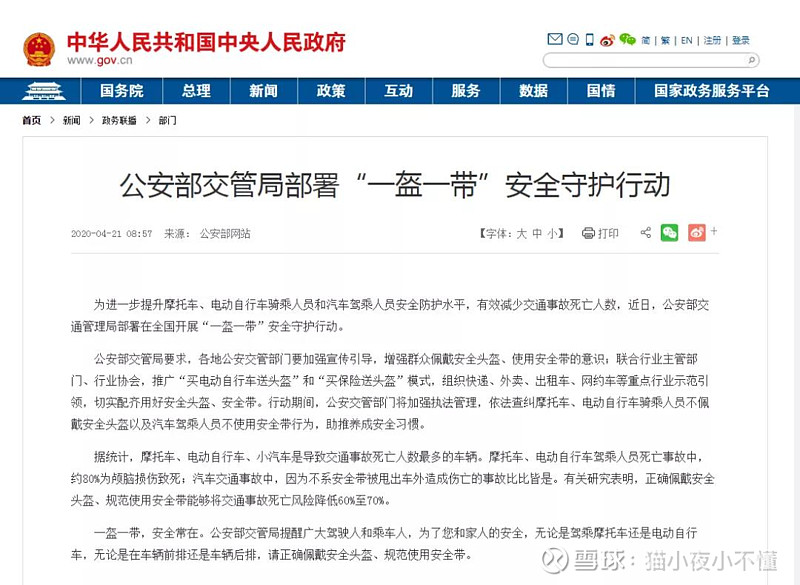

沉重话题过后我们来看看小头盔,周末倍大家的科技浪冲的我脑袋嗡嗡,然后找了一点相对冷的题材再看, 自2020年6月1日起,将在全国开展,“一盔一带”安全守护行动!然后朋友圈开始从卖口罩到呼吸机到熔喷布,直到最近几天开始倒腾头盔了。在口罩熔喷布迎来优胜劣汰的时代,安全头盔热度暴涨,相关材料企业、加工企业、设备企业受益。

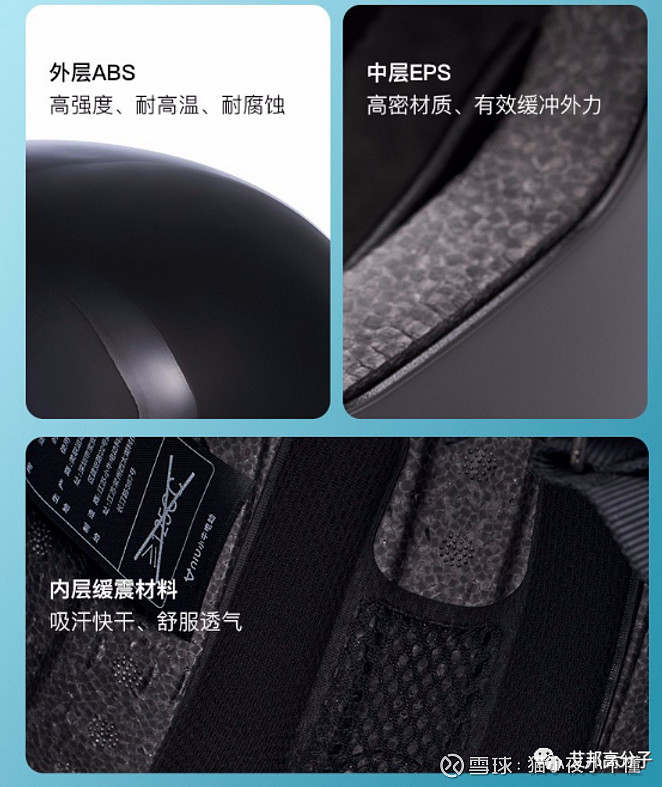

现在市面上的头盔主要分4种:全盔、3/4盔、半盔、上掀式盔。头盔一般包括外壳、缓冲层、内衬层、护颚、系带、镜片等。

涉及到的材料基本就是外壳的ABS工程塑料跟聚碳酸酯,内壳的高密度EPS,然后就是尼龙了,那么涉及到的股票大概就是 金发科技 ,万盛股份,三夫户外,百川科技(不在a股但是其实关联最大)。不过,真正有货的是头盔厂家,大部分都屯着呢所以并不确定是否能传导到上游涨价。这些圈子里推大量头盔货源,头盔批发的,基本是期货套路。期货的套路,在每一次商品紧俏的时候,都能出现,类似当时口罩一样,不过口罩当时确实全球性缺货还是有点不一样的。还有,各大电商平台的头盔卖家,也都涨价停货了。这一波,估计能持续到七月份。顺带一说金发今年还特别火。限塑另+口罩+头盔,光环无限。从塑料粒子再到熔喷布最后到口罩,反正是当红概念都有了,今天还发布吃了一个订单9.75亿美元的单子,利润大概再30亿左右这个单子,不计算头盔的部分目前pe才10.4...当然如果他只是口罩我确实没有兴趣的,但是加上头盔我还是有点兴趣的。

上周本来并没有看好这个疫苗瓶子概念,但是却被顶飞了天,然后再次拉出来卡了一次,原来是因为下面这条原因《化学药品注射剂仿制药质量和疗效一致性评价技术要求(征求意见稿)》,提出:注射剂使用的包装材料和容器的质量和性能不得低于参比制剂,以保证药品质量与参比制剂一致。目前国外医药企业普遍选择中性硼硅玻璃作为药用玻璃的材料,国内药品包装的玻璃瓶大多是即普通钠钙玻璃以及低硼硅玻璃,注射剂一致性评价的推进将开启我国药用玻璃产业升级之路。另一方面,原辅包实行关联审评审批制度,药品生产企业将倾向于与倾向选择行业内规模较大、质量较高以及具有品牌优势药包材生产企业进行长期合作,包材行业将呈现出强者恒强的态势。公司作为国内中性硼硅模制瓶龙头,未来市场地位稳固,有望成为药用玻璃产业升级的最大受益者。所以山东药玻应该还有空间不会结束,但是正川就要打一个问号了。

其实我真的既健忘又懒,从去年开始一直写复盘主要是因为确实一直都会有很心动的题材出现,但是最近感觉跟被迫营业一样,挖掘出来的东西自己也不是很喜欢,所以以后复盘不一定会跟现在一样每周都发,因该会沉迷一段时间去看书跟挖有趣的题材,也许挖到喜欢写的就发一下大家不用每周等定更了,望周知。![]()