又到本月最后一次复盘,上周的行情其实总体说我觉得是不太符合预期的,因为加入了三胖的不确定性,让国内的做多情绪再次熄火,反而美股反弹还颇有力度,主要是板块的切换并没有成功切换回去,还在医药里面倒腾,中间虽然加入了一些检测盒上游昌红科技的炒作跟DCP的炒作,但是明显连板高度在往下走。这让我复盘写的也很艰辛啊,基本周五是一波通杀热门股基本都集体摁在了跌停板,不管是疫情股还是基建股,都把短线做多情绪一顿猛杀,到此游资主导的行情基本到一段落。本期内容很散乱可能毫无重点,属于食之无味弃之可惜,主要市场确实比较混乱。

题材退潮假期临近,核酸检测这种基本算是有实打实业绩的,也恩跌停了,再加上周末的一个采购价格表让这个版块想象力直接打半价。最便宜的是丽珠的抗体检测,迈克的核算检测上游是昌红科技所以昌红肯定也受到影响的,先看看报价问题在哪,湖北的这次新冠检测试剂基本上给其他各省市开了一个样板,后面各省市估计会参照或者略加修改执行。要知道之前的核酸试剂大概是是50-100每人份,这一次直接给降低到了20元左右,预期是不是腰斩到脚斩,虽然我不知道是不是有先觉资金知道了,反正摁跌停大概率是因为这个,之前的高利润逻辑一下崩塌,目前最好不要参与。$达安基因(SZ002030)$

好消息是商务部外贸司司长李兴乾表示根据商务部业务统计,截至4月25日,74个国家和地区、6个国际组织与我签署了192批次医疗物资商业采购合同,累计金额14.1亿美元。据海关总署综合业务司司长金海介绍,3月1日到4月25日,全国共验放出口主要防疫物资价值550亿元,包括口罩211亿只,防护服1.09亿件,护目镜3294万副,病人监护仪11万台,红外测温仪929万件,外科手套7.63亿双。所以疫情股还是会造作但是阶段性的头部已出,后期也就头部公司反包的机会。除了试剂盒外熔喷布的炒作也到了天花板, 4月23日赛柏蓝器械致电扬中市多家无纺布生产经营企业发现,熔喷布价格已经开始暴跌,从最高价70万降到30万左右,不少厂家的熔喷布卖不动了。 赛柏蓝器械获悉,扬中市经济开发区某无纺布企业负责人表示,现在80-85级别的熔喷布价格在一吨30万左右,降幅很大,还会继续下降。这个部分的股票该放手就放手吧,不管是不是真的江南碳素,这里可以走了。

然后来看看科技股,其实这个版块我也要看不懂了,北上一直在吃内资一直在砸,虽然这种行情我去年也经历过,但是波动在底部没有那么大,周末老骆电子关于科技股的逻辑。以目前的迹象来看,除了电脑(含电脑周边)和高效运算(含服务器)还不错以外,其他多数消费电子(尤其是手机)订单能见度从2Q20下旬起已经开始模糊,3Q20更是一片空白,近期电子产业还是不容过度乐观。以目前的迹象来看,电脑类的NB/PC是提前发酵、提前反应未来的需求,6月份之后,NB/PC市况可能会出现逐月向下的走势,主要是因为个人消费者该买的都已经买了,欧美企业采购潮(十多年前叫做换机潮)也把3Q20及未来的旺季需求提前在2Q20反应了。那么也就是说传艺跟春秋的订单能反映的基本在2季度就基本会完全反应完,能转化的可见利润基本1-2季度就是最高预期了。受疫情影响,笔记本出货量大幅增加。四月份出货量达到30%以上环比增长,从订单情况来看,二季度潜在订单有望达到30%以上同比增长,笔记本相关公司均能受益。台系组装大厂出货量暴增:英业达3月笔电出货量同比增长350%,广达3月笔电出货量同比增长280%。传艺科技几乎所有业务都与笔记本相关,NB订单大幅增长,键盘国产替代业务进展顺利,受益于订单增长弹性较大。春秋电子在20年开始大举导入惠普、dell、华为、小米的笔电供应链,相比于之前深耕联想和三星,市场空间翻倍以上增长。公司过去是塑胶机壳全球前三,去年开始大力拓展金属机壳,目前进展非常迅速,今年预计金属机壳在公司营收比例达到40%以上,明年有望接近60%。机构对于两个股都给与比较高的空间,短暂回调感觉不需要很担心,机构给出的预测如下【传艺科技】20年-21年净利润2.01亿元、3.2亿元,同比增长166%、62%,对应PE 19倍、11倍。【春秋电子】20年-21年净利润2.5亿元、3.5亿元,同比增长73%、40%,对应PE 20倍、13倍。我觉得预测不算偏激比较趋于合理,位置上传艺优势高一些但是有解禁。春秋优势不明显但是好在走在了趋势上各有千秋。$传艺科技(SZ002866)$

周末还有一个比较大的事情是,4马斯克旗下Starlink卫星互联网星座完成第七批入轨,星座在轨数量增至420颗。对于商用时间,PCMAG报道,Starlink发布时间表,预计3月内开启内部测试,6个月内进入商用化进程,商用化进程将于如德国等高纬度地区开启。而发改委在4月20日新闻发布会上,明确了新型基础设施的范围,在网络基础设施中超预期纳入了卫星互联网。反映了国家加速培育天地一体的下一代通信基础设施的决心。在周末缺乏新热点的情况下,前期热炒的卫星互联网概念再次回温。

可能有些同学会有疑问,5G网络先进高效,为什么还需要布置卫星互联网。原因是地面通信,即使再怎么进化,依然是要依靠大量铺设基站来提供无线信号的覆盖和收发增强的。而且随着一代代的迭代,对基站数量和密度的要求也越来越高。所以,地面通信的建设成本也越来越高。对于中国这样的人口密度很高的国家来说,使用通信网络的人越多,单位成本可以降的越低,但世界上很多地方,地面通信依然存在局限。甚至地广人稀的美国,农村的地面通信条件也不是很好。而对于海洋,沙漠,森林这些环境来说,地面通信更是无能为力。华为在2019年的时候提出他们要做6G的部署, 6G网络的目标是陆海空天的全覆盖,在地面通信无能为力的地方,卫星互联网是一个有力的补充,也就是未来可能会有天基的趋势。根据联合国2019年报告的全球互联网接入数据显示,全球76.47亿人口中49%的人口依然未进入互联网世界。,人口达37.4亿人,其中发展中国家55%的人口未能接入互联网。对于剩余未接入互联网的地区而言,新建通信骨干网络和运营的成本过于巨大,导致很难对该人口部分进行普及。

对地广人稀的美国而言,如果整个做5G的部署,总的部署下来,它总的资金需求量大概在1500亿美元。而如果做整个Starlink,12000颗卫星全球组网以后,他总的资金消耗大概只有100亿美元,卫星它有一个天然的全球属性服务,一旦组网完成,它肯定提供的是全球服务,所以卫星互联网有巨大的成本优势。

在卫星总装上市公司中,中国卫星是我国小/微卫星的龙头,具有较强的卫星生产制造能力。卫星及火箭配套企业有航天电子(导航系统、线缆等)、亚光科技(TR 组件、控制开关)、鸿远电子(被动元器件)、全信股份(线缆)、欧比特(宇航电子)、和而泰(微波射频芯片)、天银机电(星敏传感器)等。卫星运营公司国内主要是中国卫通,卫星应用服务及通信、导航、遥感数据处理等企业包括航天宏图、四维图新、数字政通、超图软件等。 现在弱势行情我觉得只能找辨识度高的 卫通+卫星看看就好。

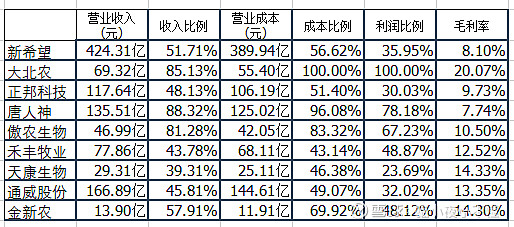

其实周末预期最好的还是农业板块,风口肯定是农村电商这个版块,两会预期+一季度业绩优秀,最近五五打折节不知道大家是否关注,我打开PDD第一页就是农产品推广,今年大部分农业股业绩都还不错,特别是猪肉企业今年放量开始了价格只要横住业绩也够吃一整年了,周末唐人神的业绩也比较超预期,我上周主要都在研究猪饲料这个版块,不过还是先聊聊供销大集吧,周末各位大佬直播代言大概率后期落地政策不会少,但是为啥这个供销大集这么火呢?$供销大集(SZ000564)$

让我们来看看为啥,供销大集原来叫西安民生,重组的时候业绩承诺2016年到2020年的利润为18,725.58 143,005.80 229,833.32 229,833.32 229,833.32 (单位:万元)到2018年没有达到利润总额,累计业绩差异为7.2亿.2019年业绩快报亏损14.9亿,累计业绩差异达到45亿,业绩补偿承诺计算公式45亿/8,512,313,400×5,254,901,960-0=27.7亿股这意味着参加重组的22家机构(合计持有29.5亿股)要拿出27.7亿股补给另外30.5亿股的持有者。也就是说如果业绩补偿兑现,海航和新合作将失去控股地位,基本从供销大集出局。目前二级市场流通股东10股会变19股(总股本不变),将近翻倍。或者按注销股本的兑现方式,每股净资产将达到将近10元。题材很性感现实很骨感,海航到底会不会履行承诺是个问题,但是同为海航系的凯撒旅游最近也被挖出来一起炒了,如果不是坑就是大肉,目前看凯撒应该是跟随炒作。

答应你们要写饲料我决定还是写一下,生猪整体产能去化后,补栏需要六个月以上的周期,去年9月各头部企业开始积极补栏算到现在周期其实已经快到了。养成一头120公斤猪饲料需要最少700斤,国内大豆亩产600多斤,美国是亩产1300斤,我国进口金额排名前三的商品,也是花外汇排名前三的商品是,芯片,石油,大豆等粮食作物。猪消费占比动物蛋白的六成消费,养一头猪相当于吃掉一亩粮食产能。2018年出产7亿头猪,那就是要吃掉7亿亩土地的耕种。这只是猪,所有鸡鸭,牛羊动物蛋白加起来岂不是吃掉10亿亩土地的产能。大帐可能很夸张,实际也不是如此,但基本能看清规模。我国的基本农田只有15亿亩,可耕种18亿亩。也就是说,假如不进口粮食,我们所拥有的土地根本无法保障我们能吃到肉。吃粮食能吃饱就没肉吃,全吃肉就没粮吃。2019 年12 月份猪饲料产量环比增长2%,连续4 个月增长。我们预计公司饲料销量在猪料向好的驱动下有望逐步改善。

饲料的组成主要是豆粕+玉米+维生素,大豆目前美国在扩产问题不大,主要是玉米其实。近期我们与国内大量的与大豆贸易相关的专业机构一直进行跟踪磋商,根据我们掌握的情况,我们第二季度的大豆也足以满足国内的豆粕生产需求。当然从3月中旬开始,豆粕的出厂价格确实出现了一定程度的上涨,幅度到3月底达到了最高,与3月中旬相比涨幅一吨涨了400元,从2900元涨到3300元。但是与我们2016年以来多次出现的高点,3600元一吨,还有一定的距离。同时,进入4月份以后,价格已经有所回落,回到了3200元左右,上一周整体监测每天基本在3200元左右,所以涨价预期其实不大,但是量的需求很大,玉米行情惊喜不断,目前,华北深加工企业玉米挂牌价格已经达到了2200元每吨,山东饲料企业最高收购价格已经达到了1.075元每斤,这部分你可以衍生去看玉米涨价逻辑依然很硬,测算表自己看。

今天还穿插了一个黄金比较奇葩的事情,紫金矿业的黄金竟然能被上交国家??简直人在家中坐锅从天上来,巴里克黄金和紫金矿业分别持有波格拉金矿47.5%的股份,巴新政府想获得该矿40%的权益,计划将两家公司的部分股份上交国家,巴里克黄金强烈抗议。紫金矿业此前花了18亿购买股权,已收回利润17.4亿,基本回本;但该矿占紫金黄金总产量的21.6%,较为重要。净现值角度影响约为76亿。反正挺不要脸的

总的来说今天的复盘就跟行情一样的鸡肋,消费医药太高,而科技冷过头又不能带起补涨,让盘面犹如死水,科技里面其实特斯拉算是不错的,我觉得这个版块的弹性略好,而且欧洲的销量跟国内销量算是好于悲观预期的一个版块,最后两张图充值信仰,半仓过节,守住利润不做激进投资。一心只想放假无心复盘的落跑喵~科创版还不错有赚钱机会,石头科技跟沪硅产业都不错