四季度GDP同比增速基本符合预期。供给端,12月保供稳价政策进一步见效,采矿业和高耗能制造业边际改善,拉动工业。需求端,财政政策发力,基建有所好转。疫情对线下活动扰动弱于2021年三季度,但消费仍然受到收入偏弱影响,制造业高增,部分对冲地产下行。展望一季度,虽然疫情反复可能扰动经济活动,但是我们预计疫情防控更为精准有效,“就地过年”影响或弱于2021年同期,叠加政策前置性发力,一季度GDP环比增速或好于2021年同期。1月17日央行降息显示“松货币”进一步发力,符合我们早前所说的政策宽松宜早不宜迟的判断。后续货币政策还有进一步宽松的空间,也期待更多“宽财政”措施落地。

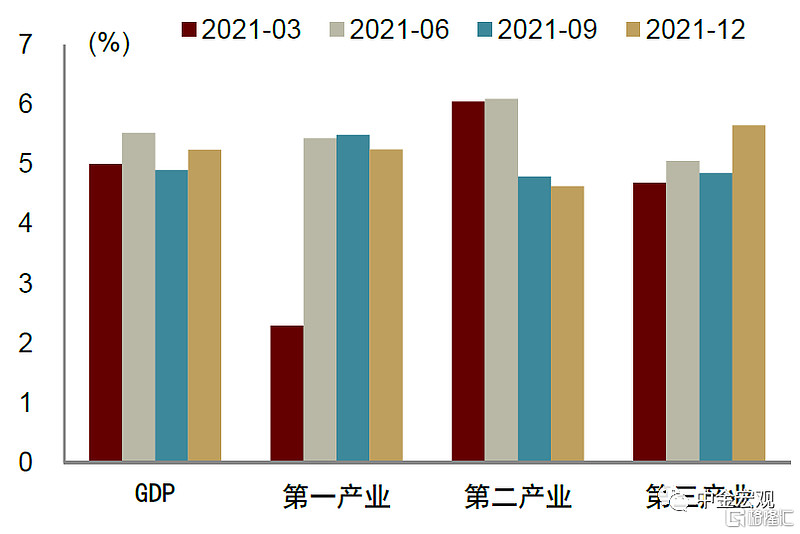

四季度GDP同比增速基本符合预期。高基数下,四季度GDP同比+4.0%(三季度为4.9%),对应两年复合增速为5.2%(三季度为4.9%)。结构上,从两年复合增速的角度来看,四季度第二产业两年复合同比+4.6%(三季度为4.8%),第三产业两年复合同比+5.6%(三季度为4.8%),呈现一下一上,显示供给约束冲击工业而疫情对第三产业负面影响边际下降的特点。从支出法来看,四季度最终消费支出、资本形成总额、货物和服务净出口对经济增长的贡献率分别为85.3%、-11.6%、26.4%,其中单季度净出口贡献率创2015年以来新高。

保供稳价政策进一步见效,采矿业和高耗能制造业边际改善。12月工业增加值同比+4.3%(11月为3.8%),对应两年复合增速为5.8%(11月为5.4%),高于市场预期。保供稳价政策进一步见效,采矿业同比+7.3%(11月为6.2%),对应两年复合增速为6.1%(11月为4.1%),改善幅度高于整体工业;高耗能制造业同比降幅缩窄较多,非金属矿物制品和黑色金属冶炼及压延加工业两个行业就合计拉动工业增加值两年复合增速0.5个百分点。“缺芯”状况边际改善,汽车制造业同比+2.8%(11月为-4.7%),对应两年复合增速为6.2%(11月为2.9%),拉动工业增加值两年复合增速0.2个百分点。

基建发力、制造业高增对冲地产下行。全年固定资产投资同比+4.9%(1-11月为5.2%),对应两年复合增速为3.9%(1-11月为3.9%),结构上呈现基建和制造业对冲房地产下行的特点。12月广义基建反弹,带动全年广义基建增速以0.2%的正增长收官。12月广义基建同比增速从前值的-7.3%反弹至3.8%,其中公用事业和交通运输投资反弹幅度最大,12月单月增速分别回复至8.1%和7.1%。公用事业投资加速,或与始自去年11月下旬的光伏硅料和组件价格回落,带动下游光伏装机增长有关;而交通运输业投资反弹,或更多因为始自去年11月的财政支出加快,资金支出已逐步体现为实物工作量。向前展望,在财政支出前置的政策引导下,我们预计1季度广义基建投资或继续回升至高个位数,发力或更多始自2月春节后。

制造业投资在PPI、出口、利润拉动和产能利用率高位等因素的滞后拉动作用下继续保持高增速,单月同比+11.8%(11月为10%),对应两年复合增速为11%(11月为11.2%),其中装备制造业投资两年复合增速改善较多,例如电气机械及器材制造业、通用设备制造业、专用设备制造业、汽车制造业等。房地产恢复仍有反复,在11月有所好转后,12月又再度走弱。开发投资复合增速从3.0%转负至-3.0%,新建商品住宅销售量价齐降,销售面积和均价复合增速进一步降至-4.9%和5.8%。资金来源复合增速由4.6%转负至-0.9%,其中按揭由14.5%转负至-2.3%,与金融数据一致,按揭在前期挤压释放完成后,后续动力仍显不足,国内贷款增速亦回落。新开工、施工、竣工增速均有所回落。三轮土拍提速,土地购置面积复合增速降幅继续收窄至-10%,其中城投拿地占比上升。

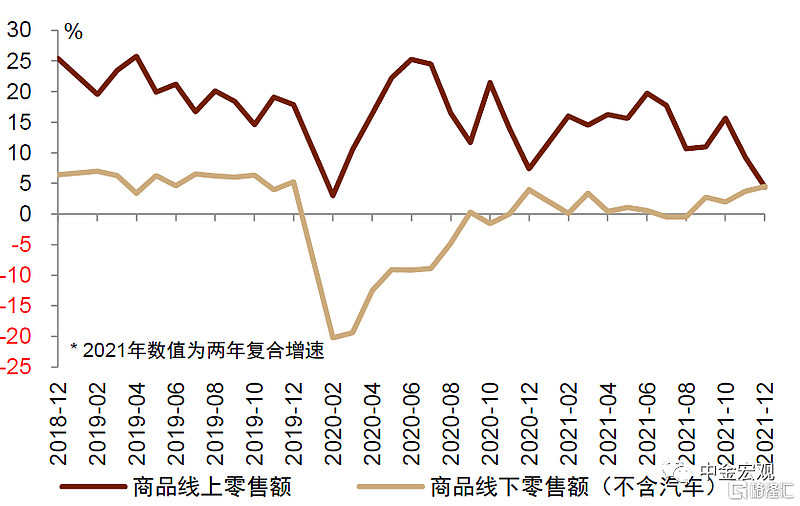

疫情对线下活动扰动弱于21Q3,需关注收入下滑对消费的内生性拖累。12月社会消费品零售总额同比增长1.7%,对应复合增速3.1%,较11月下滑1.3个百分点。虽然11-12月本土疫情反弹规模较大,但线下活动相关的餐饮收入和商品零售的复合增速,分别改善0.7和0.8个百分点,符合我们在报告《“学习效应”缓解疫情压制》中的判断,即“学习效应”有助于对冲疫情反弹对线下消费的短期扰动。12月线上商品零售复合增速回落4.9个百分点至4.4%,连续第2个月快速回落。今年“双十一”活动前移的同时,“双十二”促销力度减弱,可能拖累12月线上零售。

需要关注的是,21Q4社会消费品零售总额复合增速逐月下滑,除了本土疫情反弹、网络促销活动等扰动,还可能受居民收入的拖累。21Q4居民可支配收入复合增速进一步回落0.4个百分点至6.2%,居民消费支出复合增速对应下滑0.5个百分点至5.8%。展望2022年全年,虽然存在奥密克戎新型毒株等疫情扰动,但伴随稳增长政策发力、经济增长和居民收入逐步企稳,居民消费不必太担忧。

这也能从就业数据的持续偏弱中得到印证。虽然12月全国调查失业率为5.1%,环比季节性上升0.1ppt,但是单月城镇新增就业为62万人,继续低于历史均值(69万),而这种趋势已经持续了4个月。16-24岁青年人失业率为14.3%,环比持平,仍然高于2020年12月的12.3%,显示青年人就业压力仍大。

“松货币”进一步发力,后续期待更多“宽财政”措施落地。展望一季度,虽然疫情反复可能扰动经济活动,但是我们预计疫情防控更为精准有效,“就地过年”影响或弱于2021年同期,叠加政策前置性发力,一季度GDP环比增速或好于2021年同期。货币政策方面,1月17日央行降息显示“松货币”进一步发力,我们预计虽然未来美联储货币政策或加速收紧,但是我国货币政策“以我为主”,仍有进一步宽松空间。财政政策方面,财政政策前置特点逐渐显现,专项债提前下发叠加促进已发行专项债尽快形成实物工作量,基建投资或将进一步支撑经济,我们预计后续 “宽财政”除了基建这一抓手,在转移支付和减税降费两大抓手领域也会有更多措施落地。

图表1:GDP当季两年复合同比增速

资料来源:万得资讯,中金公司研究部

图表2:城镇新增就业

资料来源:万得资讯,中金公司研究部

图表3:12月,餐饮收入增速改善、商品消费增速下滑

资料来源:万得资讯,中金公司研究部

图表4:12月,线下商品消费改善,线上商品消费回落

资料来源:万得资讯,中金公司研究部

文章来源:格隆汇

作者:中金研究张文朗等

风险提示:任何在本文出现的信息(包括但不限于评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,投资需谨慎。货币基金投资不等同于银行存款,不保证一定盈利,也不保证最低收益。

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。