前言:本周报基于当前市场,对宏观环境、市场表现、行业展望以及转债和指数基金定投进行研究分析。

|摘要

宏观观察:

疫情方面,美国新增处于高位震荡,拐点未见;欧洲拐点已过;俄罗斯、巴西仍在创新高。

复工情况,各国都已经进入复工周期。

经济走势方面,国内4月经济数据有所改善,未出现报复性消费。

市场表现:

本周海外市场跌幅较大,欧美股市较为明显,一定程度受到美国负利率预期落空影响。

商品方面,受到货币超发的影响,金银涨幅较大;原油企稳。

A股市场方面,本周行情震荡为主,热点持续性很弱。消息方面,关注两会。

行业展望:

消费电子,行业数据比预期好,随着疫情逐渐控制,复苏的预期较为强烈。

转债及指数跟踪(基金定投):

转债市场逐渐趋于理性,价格及溢价率均有下滑,新债溢价率下降明显。

指数方面,本周较为平稳,以震荡为主,新增消费电子相关指数观察。

|全球宏观

一、 疫情

全球数据:5月14日全球累计确诊452万,新增9.5万(前日8.7万)。

美欧新增确诊:美国单日新增确诊2.6万(前日2.2万),累计确诊146万。欧洲(不含俄罗斯)新增确诊1.2万(前日1.1万),具体来看:德国877、法国810、意大利992、西班牙1,551。

美国新增确诊高位震荡,拐点迟迟未到;欧洲基本过了拐点。

5月14日巴西新增确诊1.4万创新高、俄罗斯1.0万、印度3,942。

中东部分国家再升级:卡塔尔新增确诊1,733,日确诊人数连续一周超过1,000、并继续上升,全国感染率达1%,是全球首个感染率突破1%的主要国家(常住人口>200万)。此外,沙特、科威特等中东国家新增确诊近期也再创新高。

二、中国复工与海外经济走势

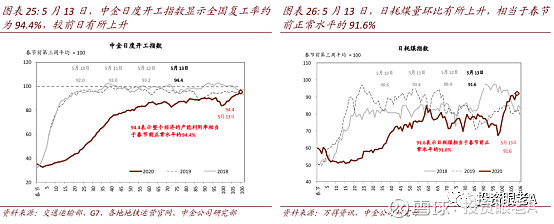

中金日度全球经济活动指数:5月13日,CICC GAT=38.7,表明海外经济活跃度同比降约61%,环比微降。GAT分项来看:国际交流指数环比微升至33.2(前日33.0),全球生产指数微升至57.6(前日57.5),全球服务消费指微升至16.4(前日16.3),全球航运与大宗商品价格下跌至63.8(前日65.5)。

中金日度“开工指数”显示,5月13日全国复工率94.4%,环比上升。

统计局:4月份国民经济运行继续改善,主要指标呈现积极变化。

需求恢复速度相对略慢,券商吹的报复性消费预期落空。

三、欧美防控/复工

欧美日主题复工,美国各州开始部分复工,纽约州一些地区准备本周重新开放,但纽约市的封锁措施很有可能会持续到6月,马斯克重启特斯拉生产。

英国政府发布全国解禁复工路线图,分三阶段解封。告诫英国人在封闭空间应戴上口罩,并要为这种新常态持续一年或更长时间做好准备。

普京结束俄罗斯全国性居家令,敦促各地区要谨慎放松封锁措施。

日本首相安倍晋三宣布解除39个县的紧急状态,但东京、大阪等地仍处于紧急状态中。

四、海内外逆周期政策

国内:ZZJ指出,要强化优势产业领先地位,同时抓紧布局战略性新兴产业、未来产业;继续围绕重点产业链、龙头企业、重大投资项目,打通供应链,促进上下游、产供销、大中小企业协同复工。

海外:美联储主席鲍威尔警告美国经济面临空前风险,暗示可能需要更多政策行动,但他打消了目前实施负利率的可能性,呼吁加强财政支持。

欧洲央行官员暗示,欧元区经济下滑已触底,但复苏之路仍存在高度不确定性。该行首席经济学家表示,央行随时准备好在必要时调整政策。

欧盟委员会主席:欧盟正制定“雄心勃勃”的经济复苏蓝图,复苏工具将与欧盟常规预算并列,由欧盟委员会在金融市场发债解决部分资金来源。

意大利财政纾困加码,批准了一项规模为550亿欧元 (GDP的3%)纾困计划,计划包括为公司提供资金支持和减税等。

我国基本全面正常化,东北小规模复燃不改全国大局,欧美日集体走向复工,全球宽松、支持政策持续加码过程中,政策环境友好。

| 市场观察

一、全球市场

A股:沪指-0.93%,深成指-0.33%,沪深300指数-1.28%,上证50指数-1.86%,创业板-0.04%,AH溢价指数127.93(+0.88)

涨幅榜——MiniLED(+4.44%)、次新股(+4.40%)、食品加工(+4.21%)、百元股(+3.54%)

跌幅榜——猪肉(-4.44%)、ST股(-3.59%)、钴(-3.24%)、民航机场(3.22%)

美股:道琼斯-2.65%,纳斯达克-1.17%,标准普尔-2.26%

欧股:英富时-2.29%,法国-5.98%,德国-4.03%,欧洲50指数-4.73%

亚太:印度-1.72%,日经-0.70%,恒生-1.79%,台股-0.79%,韩国-1.10%,新加坡-2.64%

点评:本周海外跌幅比国内大得多,一定程度上由于华尔街对于负利率预期落空,欧美股市下跌,A股免疫力比较强。

国内期货:

黄金有色——沪金+1.77%,沪银+4.90%,沪铜-0.87%,沪铝+1.37%,沪锌-2.80%,沪镍-2.28%,沪锡-0.72%

黑色系——螺纹+0.35%,铁矿石+5.53%,热卷+1.14%,玻璃+1.90%,焦煤+3.17%,焦炭+1.51%,郑煤+3.16%

化工品——燃油-0.63%,原油-1.07%,沥青-0.84%,塑料+0.55%,PTA+2.05%,PVC+0.52%,EG+1.80%,郑醇-0.11%,PP-1.41%,EB+0.96%,尿素+2.71%

农产品——玉米-1.65%,大豆-4.64%,豆粕-1.75%,郑油+1.92%,棕榈油+2.65%,郑棉-0.09%,白糖-3.79%,鸡蛋-3.78%

点评:金银上涨很大程度上是因为货币超发。

其他:

美原油+13.79%,CMX金+2.35%,CMX银+8.25%,CMX铜-3.12%,美糖+0.87%,美棉+3.41%,美豆-1.56%

离岸人民币贬值400基点(7.1340),美元指数升值550个基点(100.360)

北向资金10357.56亿(+40.62亿),(上期数据10316.94亿,+28.57亿)

南向资金13155.50亿(+61.95亿),(上期数据13093.55亿,+32.88亿)

两市融资余额(10549亿,+154亿),(上期数据10395亿,+110亿)

点评:外盘原油企稳了,北向和两融还是温和增长。

二、盘面动态

5.11①——汽车开盘走强,水泥、农业、光刻胶先后拉升,午后网红、医疗器械上涨

5.12②——核酸检测、口罩等防疫概念开盘走强,光刻胶大跌,龙头容大感光开盘核按钮,B股指数暴跌7%,沪指跳水,午后军工、白酒、食品、医疗器械先后拉升,沪指V型反转

5.13③——沪指低开,白酒、食品开盘走强,医疗器械、口罩等先后拉升,午后沪指翻红,石墨烯、奶粉上涨,沪指全天低开高走

5.14④——沪指低开,稀土、军工走强,农业种植、猪肉大跌,充电桩、半导体、数字货币等板块活跃,午后影视、军工爆发,沪指全天弱势调整

5.15⑤——沪指高开,粤港澳、半导体开盘大涨,科技股全线走强,白酒、医药走弱,

点评:热点都撑不了两天,市场还是在震荡,没什么特点。

三、本周要闻

假期——证监会5月9日公布2019年证监稽查20起典型违法案例

可采取预约、限流等方式,开放影剧院、游艺厅等密闭式娱乐休闲场所

创业板注册制大概率在8月份左右正式推出

银保监会对中信银行启动立案调查

华为联合首批18家车企,正式发布成立“5G汽车生态圈”

5.11①——(早)东沣B面值退市

4月乘用车市场零售达到142.9万辆,同比下降5.6%

华为麒麟710A芯片,已通过荣耀play 4T,近日实现商业化量产

苹果公司将于下周在美国多地重新开张少量门店

(下午)4月M2同比增长11.1%、社融增量3.09万亿、新增贷款1.7万亿,都比预期高

(晚)深交所决定自5月15日起暂停*ST欧浦上市交易

天广中茂连续20交易日低于面值,将终止上市

5.12②——(早)中国4月CPI同比增长3.3%,预期增长3.7%,前值增长4.3%

2020年4月,国内手机市场总体出货量4172.8万部,同比增长14.2%

(晚上)媒体爆料:美国对华半导体代工厂禁令

泰晶科技公告称,“泰晶转债”赎回登记日为5月26日,赎回价格100.45元/张

chuan普正在施压FRTIB,要求其停止投资中国股市,将已投资中国股市的45亿美元撤出

5.13③——(早)福奇在国会警告称,过早解除封锁措施可能导致(美国)疫情进一步爆发

(晚)美国联邦政府退休储蓄基金推迟向含有中国股票的指数转移资金

5.14④——(早)5月13日起,创业板改革及试点注册制发行上市审核系统开始试用

财政部、税务总局14日发布电影等行业税费支持政策

chuan普宣布将2019年5月签署的行政命令延长一年

(晚)ZZJ常委会指出,要发挥新型举国体制优势,加强科技创新和技术攻关

证监会依法对康美药业违法违规案作出行政处罚及市场禁入决定

巴菲特旗下伯克希尔哈撒韦在5月11日~12日共出售了497786股美国合众银行的股票

Chuan普威胁要对在美国境外生产商品的美国公司征收新税

IEA公布月度原油市场报告显示,全球石油需求将减少860万桶/日,创历史最大降幅

5.15⑤——(早)台积电宣布将在美国亚利桑那州建设120亿美元的芯片厂

统计局:4月社会消费品零售总额同比下降7.5%

点评:退市公司增多,金毛言论比较负面但市场并不怎么听。

四、技术面

沪市(含科创板)成交量——2719、2385、2279、2373、2469

点评:这周震荡结构,消息面有些利空。退市制度趋严、退市公司增多是近期需要关注的情况,会加剧市场分化。两市成交比较低迷,决定了存量市场的震荡结构。可转债市场走弱,和强赎有关。总体市场看震荡,涨不上去,跌的空间也不大。下周两会,WTI原油6月合约的交割风险值得关注。

五、未来关注的要点

5月21-22日——全国两会召开时间

6月20日——富时罗素:其余四分之三将在6月的指数评估时实施(被动资金60亿美金)

7月15日——深证主板、中小板中报预告强制披露,创业板中报预告强制披露截止日

7月末——政治局会议讨论经济形势

8月——创业板注册制推出,上市公司挂牌

8月31日——全部A股中报强制披露截止日

10月15日——创业板三季报预告强制披露,深证主板、中小板三季报预告披露截止日

11月3日——美国大选结果公布

11月21日-22日——G20峰会

12月——中央经济工作会议

点评:关注两会定调,如经济增长目标、赤字率。

| 行业展望

一、行业之星:消费电子

据中国信通院数据,2020年4月,国内手机市场总体出货量4172.8万部,同比增长14.2%。

作为消费电子行业最重要的下游领域,智能手机出货量对消费电子企业起决定性作用,Q1由于疫情冲击,大部分手机门店处于关闭状态,国内智能手机出货量同比下降34.08%,随着3月以后国内复工复产节奏加快,手机市场明显复苏。

另外,有媒体报道,本周起,苹果将逐渐开始恢复其在美国零售店的运营,按照初步计划,苹果打算首先让四个州的六家零售店重新开业,这可能代表着海外疫情对行业的冲击高峰也已经过去,苹果股价距离最高点也只有不到3个点了。

观察一季度几大厂商的出货数据,苹果出货量同比下滑在12%左右,华为同比下滑4.4%,小米同比下滑33.8%,除了小米跌幅较大,其他两家大厂出货量其实并没有出现预期中的断崖式下跌。

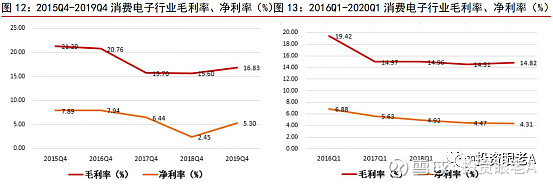

从行业趋势来说,去年Q3以来,消费电子板块景气度出现明显边际改善,盈利能力开始上行,消费电子板块19Q4整体销售毛利率为16.83%,相比上年同期提高1.23pct,销售净利率为5.3%,相比上年同期提高2.85pct,盈利能力边际改善明显;板块1Q20销售毛利率为 14.82%,相比上年同期提高0.31pct,销售净利率为4.31%,相比上年同期下降0.16pct,盈利能力在疫情影响下仍维持稳定。

从讲故事的角度,5G换机潮也是一个潜在的逻辑,4月5G手机出货量1638.2万部,占同期手机出货量的39.3%,机构预计,全年全球5G手机出货占比有望超过40%,带动全球智能手机市场从疫情影响中复苏。

从估值的角度,行业当前估值低于历史平均水平。

建议关注瑞声科技(02018)、立讯精密、歌尔股份,从一季报看,立讯精密、歌尔股份业绩均未受到疫情拖累,显示了一定韧性,立讯精密一季度净利同比增59.4%,歌尔股份净利同比增44.7%。

二、行业数据追踪

截至5月8日,生猪平均价格为31.5元/千克,周环比下行2.3%,猪肉平均价格45.25元/千克,较上周下行2.94%;

截至5月8日,主产区肉鸡苗平均价格为2.25元/羽,较上周上行30.06%;

截至5月8日,全国高炉开工率为69.75%,较上周上行0.69%,唐山高炉开工率为82.54%,较上周上行7.90%,唐山钢厂产能利用率收于82.72%,较上周上行5.47%;

截至5月10日,中国寿光蔬菜价格指数为89.76,周环比下行11.84%;

截至5月10日,100大中城市土地成交溢价率下行至12.02%,较上周下行5.29个百分点,截至5月10日,30大中城市商品房成交面积为279.16万平方米,较上周下行2.80个百分点;

截至5月13日,六大发电集团日均耗煤量较上周上行14.41%至66.47万吨;

5月3日至5月10日,我国基建项目审批投资额为2464.34亿元,较上周投资审批速度有所放缓。

| 转债及指数追踪

一、可转债

市场情况:

整体溢价率中位数27.11%,平均价格125.90元。本周溢价率中位数和转债的平均价格均有小幅下降,主要和股票市场本周震荡下行有关,转债和正股保持同向运行。

新债:

1)新债平均溢价率

本周7只新债上市,收盘平均价格为116.19元,溢价率为16.30%,平均价格小幅下滑,溢价率有较为明显的下降。

近期可以看到一个很明显的现象,转股价值较高的转债上市首日的价格虽然较高,但是溢价率很低,转股价值较低的转债,上市后溢价率虽然很高,但是价格较此前有明显下降。

这一变化和正股的波动有较大的关联,但同时表明市场正在趋于理性。

强赎风险提示:

风险提示:千禾转债、百姓转债、泰晶转债已经公告确定强赎,强赎价格也公告了,记得提前转股或者卖出,尽早卖出,若到强赎日将会按照强赎价格赎回。

双高转债风险提示:

(注:本表格筛选标准为转债价格大于130元、转股溢价率高于30%)

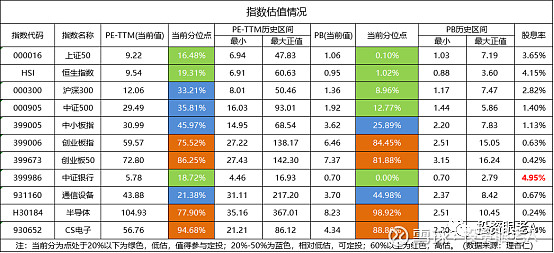

二、指数跟踪

以下表格为较具有代表性的指数估值情况,采用PE-TTM市值加权计算。

本周A股整体处于震荡行情有小幅下调,各大指数表现较为平稳。

注:恒生指数百分位本周有较大变动(上周百分位为14.48%),主要与港股上市公司1季报业绩数据纳入统计有关(一季报业绩差被动提升PE)。

行业指数方面,新增了消费电子指数的观察。

近期由于国内疫情渐渐好转,该行业属于复苏品种。消费电子的主要逻辑在于前期对于该行业的预期过于悲观,而实际数据比预期好很多(1季度手机出货量同比增长14%),未来继续复苏有望。

注:数据显示的估值为全行业统计,很多公司一季度业绩极差,受到影响导致PE过高。剔除业绩为负数的公司后,正数等权的PE-TTM百分位在54.45%。

该行业不同于芯片(成长型行业)属于成熟行业,正常情况下业绩体现为周期性上升,若看好消费电子复苏,可适当配置。

通信设备(5G)本周震荡为主,估值变化不大,处于较低区域。

半导体指数表现较为强劲,但是半导体(芯片)整体估值较高,不适合作为定投品种。

银行板块,依旧处于估值(PB)触底的状态,股息率较高。