天风海外的使命是以最中肯的角度去分析并协助投资者做出最正确的投资决定。

华尔街实力+硅谷驱动力+港股老司机:我们集中研究美国科技趋势、美股TMT巨头动向及港股策略/TMT/大消费板块。我们不忘初心,放眼世界,兼具全球技术最前瞻与港股风云最洞察。

前路漫漫,研途有您。

莎莎国际(00178):莎莎营收转跌,“旺丁不旺财”之余的“夕阳余晖”

“旺丁不旺财”之余,莎莎的“夕阳余晖”从采购备货开始受压

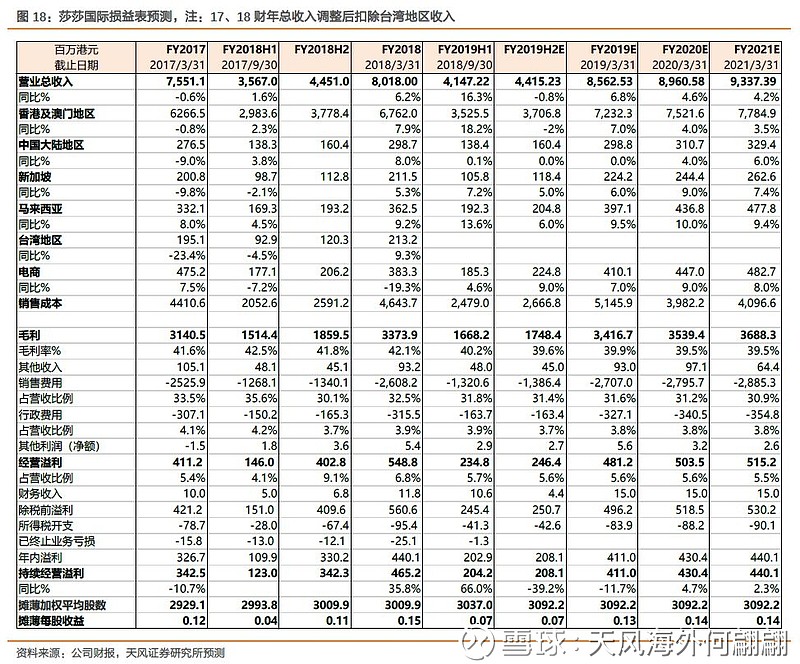

莎莎公布财年19Q3(对应18年Q4)数据,营收同比转跌2.2%至21.9亿港元,主要受港澳地区营收冰冷,同比跌2.8%拖累。港澳门店同店销售同比跌3.7%,交易宗数微涨0.4%,但单笔交易金额跌2.6%。其中内地游客交易宗数虽涨5.8%,但单笔交易金额跌6.1%,反映客人和货品均趋低端化。

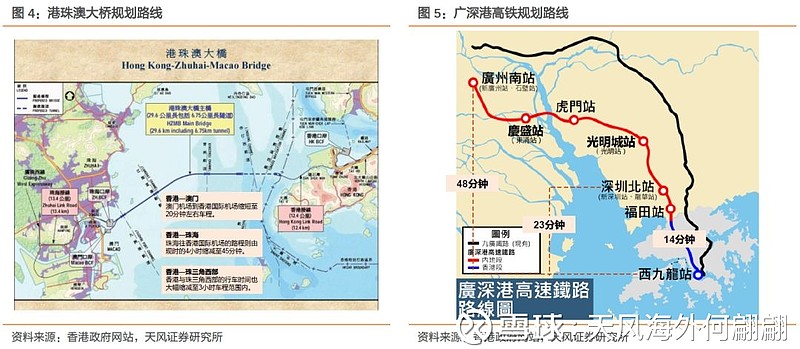

公司此前已提到香港10月以来销售不及预期,此次则表示港珠澳大桥新增内地游客主要以观光为主,“尝鲜”效应下并没有匹配消费力。11月内地访港人数同比大涨25.8%,但香港零售总收入与药物及化妆品收入仅分别涨1.4%和10.1%,我们强调的新基建客流“旺丁不旺财”获得多方面印证。而“不旺财”之余,日趋低端化的消费属性已经在单笔金额的下跌上体现,我们此前提到,大桥开通后香港东涌地区市场曾出现以卫生巾、止疼药为代表的日用品等被一扫而空,但“卫生巾经济”并不是香港零售之道。

莎莎更大的问题在于这场“低端化”日用品消费者争夺战中,随着海外价格日趋透明,以天猫国际、网易考拉、顺丰海淘、魅力惠、洋码头、小红书等为代表的内地跨境电商平台呈规范化、规模化的加速崛起,可以通过规模采购压低价格,发挥深耕内地仓储物流和电商网络化的优势,为内地消费者提供多渠道比对供应。而莎莎依托有限的香港零售市场,从采购备货开始便面临激烈竞争,限制了货品的品类,也导致成本上涨,映照了整个香港零售市场的“夕阳余晖”。

新基建“尝新”效应或渐渐消退,“卫生巾经济”难救香港零售

汇率压力、股市低迷对实际消费的压制,访港游客消费属性从“买买买”、“吃吃吃”,转趋“低端化”日用品消费和“差异化”另类景点观光,而新基建首先吸引到的较低端客流增量难以转化为实际购买力。港珠澳大桥通车后带来的“大桥效应”进一步催生“卫生巾经济”,低成本和高运力令旅客一度持续涌入香港东涌,并有针对珠江口西岸包括珠海、中山、佛山、江门等地的“大桥一日游”旅行团以及“珠-澳-港”路线的广西、四川等广东周边省份的低价团孕育而生。而随着政府交通疏通、旅游团管制后尝鲜效应也会减弱,我们日前观察东涌客流已恢复往昔。但低价团转战香港老城区,包括红磡、土瓜湾、九龙城等地本身承接能力有限,且集中在低端返点门店强制消费也难以促进整体零售市场向好。

另据我们测算,以港珠澳大桥一周20万人次对应全年约1040万人次计,广深港高铁日均5万人次对应全年约1825万人次计,合计约2800万双向人次,以一半为入境游客计对应1400万人次/年。但考虑实际签证瓶颈未破及分流情况等,我们认为短期内实际新增客流可能仍为中位数字百万级别(若以17年访港内地游客4445万的10-20%增量计算,对应450-900万)。

维持莎莎“卖出”,目标价下调至2.1港元

我们早在去年5月开始提示莎莎面临“韩国潜在分流+估值高位+汇率压力”,并在9月中建议回避港股零售板块,10月中将莎莎评级从“持有”下调至“卖出”,强调基建开通后旺丁不旺财的客流无法拉动消费业绩。而人民币兑美元中间价仍然维持在6.8相对高位,我们认为在购物“低端化”的趋势下仍然会压制价格敏感客户的消费意愿。

莎莎财年Q2(18Q3)已经出现业绩疲软态势,而本季(18Q4)业绩进一步恶化,港澳地区收入九个季度以来首次转负,今年上半年则会面临18上半年的高基数,我们认为莎莎业绩存在进一步下修的空间。我们将莎莎FY19/20收入增速预测由高个位数下调至中个位数,EPS从0.17/0.19下调至0.13/0.14港元,当前15x PE已较去年中30x高位下修一半,接近历史估值底部13-14x,对应目标价从2.8下调至2.1港元,维持“卖出”。

风险提示:新增客流超预期,香港零售业回暖,公司业绩改善等。

相关报告:

1《莎莎国际-公司点评:三度印证旺丁不旺财的“卫生巾经济”不是香港之路》2018-11-23

2《避免港股零售,”旺丁不旺财”再获印证》2018-10-20

3《莎莎国际-公司点评:香港零售或再入寒冬,下调莎莎至卖出》2018-10-12

4《日韩分流+人民币贬值=香港游客和零售增速放缓,建议避免香港零售板块》2018-09-15

5《莎莎国际-公司点评:季报虽好但压力加剧;继续下调至4.8港元及“持有”》2018-07-18

6《莎莎国际-公司点评:业绩符合预期,新周期增长与压力并存,维持“增持”》2018-06-22

7《莎莎国际-公司点评:韩流回暖分流或将至,TP提至6港元下调至“增持”》2018-05-08

8《莎莎国际-公司点评:Q4营收增14%完美收官迎新周期,TP提至5.2港元》2018-04-13

9《莎莎国际-公司深度研究:中港齐发力迎增长新周期,首予买入,TP 4.5港元》2018-03-01

10《莎莎国际(00178)点评:中港齐发力+门店运营效率提升=莎莎迎新增长周期》2018-01-15

注:文中报告节选自天风证券研究所已发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告

《莎莎国际(00178):莎莎营收转跌,“旺丁不旺财”之余的“夕阳余晖”》

对外发布时间

2019年01月11日

报告发布机构

天风证券股份有限公司

(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师

何翩翩 SAC执业证书编号: S1110516080002

雷俊成 SAC执业证书编号: S1110518060004

马 赫 SAC执业证书编号: S1110518070001